乐居财经 张林霞

3月3日,艾迪康控股有限公司(以下简称“艾迪康”)再度向港交所递交上市申请书,拟登陆港股主板,联席保荐人为摩根士丹利与Jefferies。

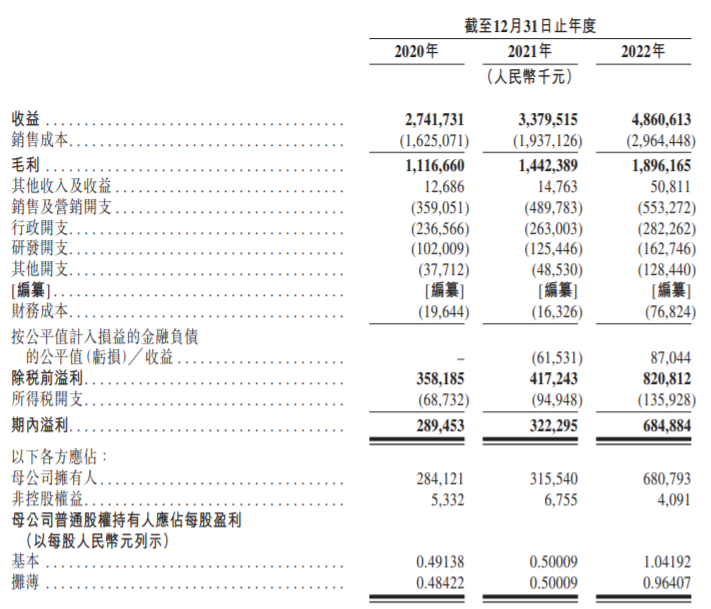

艾迪康为中国三大独立医学实验室(或ICL)服务提供商之一。于往绩记录期间,我们的业务高速增长,总收益由2020年的人民币2,741.7百万元增至2022年的人民币4,860.6百万元,复合年增长率为33.1%。主要透过遍布全国的32个自营实验室组成的集成网络为医院和体检中心提供丰富且一流的检验服务。

艾迪康总收益由2020年的人民币2,741.7百万元增至2022年的人民币4,860.6百万元,复合年增长率为33.1%。纯利由2020年的人民币289.5百万元增至2022年的人民币684.9百万元,复合年增长率为53.8%。EBITDA(非国际财务报告准则计量)由2020年的人民币567.6百万元增至2022年的人民币998.7百万元,复合年增长率为32.6%。纯利(非国际财务报告准则计量)由2020年的人民币367.0百万元增至2022年的人民币599.9百万元,复合年增长率为27.8%。

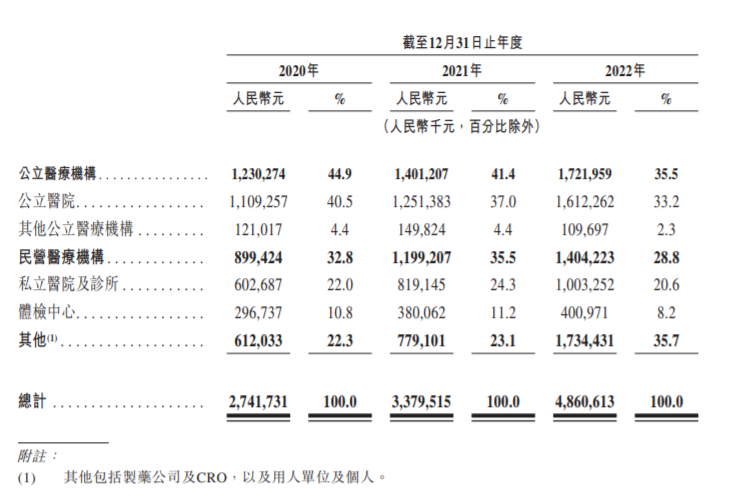

作为拥有丰富检测目录及竞争力价格的全国性ICL提供商,艾迪康能够为服务的众多客户提供差异化的价值主张。客户主要包括民营医疗机构,包括医院、诊所及体检中心。

截至2020年、2021年及2022年12月31日,合约负债分别为人民币11.7百万元、人民币20.7百万元及人民币21.1百万元。合约负债主要来自客户为交付服务及设备而支付的预付款项。

倘艾迪康未能履行客户合约项下的责任,艾迪康可能无法将有关合约负债转化为收益,且客户亦可能要求艾迪康退回所收取的预付款项,这可能会对我们的现金流量及流动资金状况造成不利影响。此外,可能对艾迪康的业务、艾迪康与该等客户的关系造成不利影响,亦可能影响艾迪康日后的声誉及经营业绩。