来源|时代商业研究院

作者|孙华秋

编辑|韩迅

【导语】

4月8日,翱捷科技(688220.SH)披露了2024年年报。数据令人眼前一亮,其营业收入首次冲破30亿元大关,同比增长30.23%至30.86亿元,增长势头强劲。

然而,就在营收高歌猛进之时,翱捷科技的盈利状况并未改善,反而掉头向下,归母净利润由2023年的-5.06亿元下滑至-6.93亿元。更引人深思的是,自2017年起,翱捷科技已连续8年深陷亏损泥沼。

此刻,一个问题摆在投资者面前:翱捷科技营收增速可观,甚至远超不少同行,可为何在盈利之路上始终徘徊不前,迟迟无法叩开盈利的大门?

4月10日,就持续亏损、产品优势等问题,时代商业研究院向翱捷科技证券部发函并致电询问,其工作人员在电话中回复称,公司暂时不接受媒体采访和调研。

【摘要】

1.IP授权业务收入同比大降七成。翱捷科技当前营收高度依赖芯片销售业务,2024年近九成营收来自芯片产品的销售。此外,其高毛利的半导体IP授权业务收入同比下滑71.44%,拖累整体毛利率。

2.费用成本高企侵蚀利润空间。2024年,翱捷科技的研发费用高达12.42亿元,研发费用率达36.68%;同时,其销售费用同比增长25.73%,管理费用同比增长10.12%,侵蚀了部分利润空间。

3.资产减值损失扩大。2024年末,翱捷科技的存货账面价值为13.51亿元,虽较2023年末略有下降,但存货跌价准备计提力度显著加大,导致当期资产减值损失大增120.89%至8776.29万元,成为影响当期利润的重要因素。

4.短期需破“降本+去库存”困局。在持续亏损的背景下,翱捷科技的核心挑战在于平衡“短期生存”与“长期投入”。从短期看,翱捷科技需通过优化客户结构、控制非必要开支、加速存货去化,以改善盈利质量。

【正文】

一、业务结构相对单一,IP授权业务收入同比大降七成

翱捷科技是国内少数掌握5G基带芯片开发能力的企业之一,在无线通信芯片领域直面与高通、华为海思、联发科、紫光展锐等芯片巨头的竞争。

作为行业追赶者,翱捷科技当前营收高度依赖芯片销售业务,其核心布局的芯片产品、芯片定制及半导体IP授权三大主营业务,形成了“一强两弱”的发展格局。

年报显示,2024年,翱捷科技上述三大主营业务收入分别为30.14亿元、3.36亿元、0.35亿元,占主营业务收入的比例分别为89.02%、9.92%、1.04%,业务结构分化明显。

具体来看,芯片产品业务收入为30.14亿元,同比增长34.17%,成为绝对的营收支柱,而该业务的毛利率仅为20.32%。其中,蜂窝基带类芯片贡献28.09亿元,占芯片产品收入的比例为93.21%,4GCat.1主芯片累计出货量突破4亿颗。

再看芯片定制业务,收入为3.36亿元,同比增长48.38%,不过,整体业务规模相对较小。

半导体IP授权业务则面临较大压力,尽管该业务的毛利率高达100%,但收入仅为0.35亿元,同比下滑71.44%,营收占比从2023年的4.75%降至1.04%,主要因部分项目处于执行期,新升级IP正处于客户导入过程中。

从毛利率来看,2024年,翱捷科技上述三大业务的毛利率均有所上升,但高毛利的半导体IP授权业务收入大幅萎缩,在一定程度上拖累了整体毛利率,导致翱捷科技的综合毛利率从2023年的24.05%下滑至23.19%。

二、费用成本高企侵蚀利润空间

从费用端来看,2024年,翱捷科技延续高强度研发投入,全年研发费用达12.42亿元,同比增长11.30%;研发费用率维持在36.68%的高位,而2023年的研发费用率高达42.92%。

年报显示,2024年,翱捷科技的研发资源集中投向18个重点项目,其中5G智能手机SoC芯片、5G轻量化智能终端芯片、4G智能手机芯片等12个项目仍处于推进阶段,尚未实现商业化落地,短期内难以贡献利润。

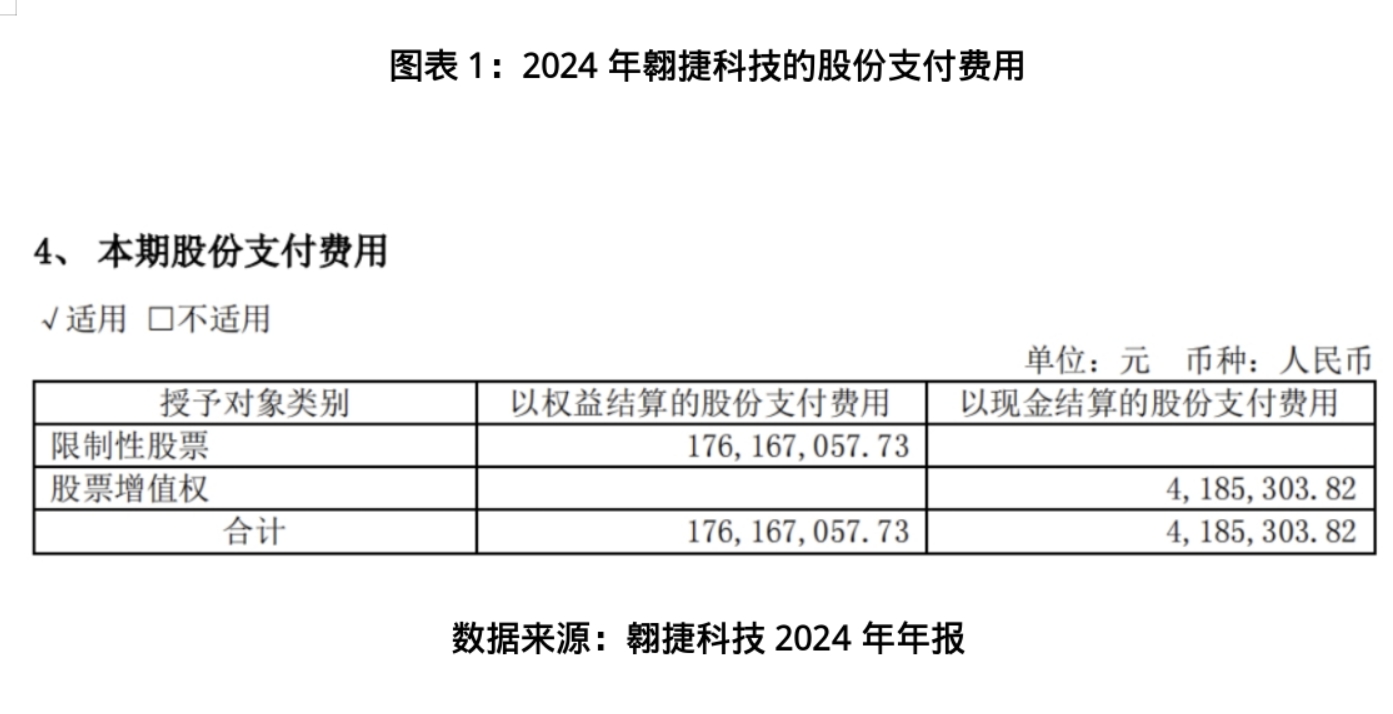

同期,翱捷科技的销售费用同比增长25.73%,管理费用同比增长10.12%,主要源于股权激励产生的股份支付费用增加。2024年,翱捷科技的股份支付费用高达1.8亿元,侵蚀了部分利润空间。

可见,尽管高研发投入夯实技术储备,但当前高企的费用成本挤压了翱捷科技的利润,凸显费用端对盈利的阶段性压力。

三、资产减值损失扩大,库存跌价压力凸显

受行业竞争加剧、产品技术迭代加快等因素影响,翱捷科技的存货管理面临较大的挑战。

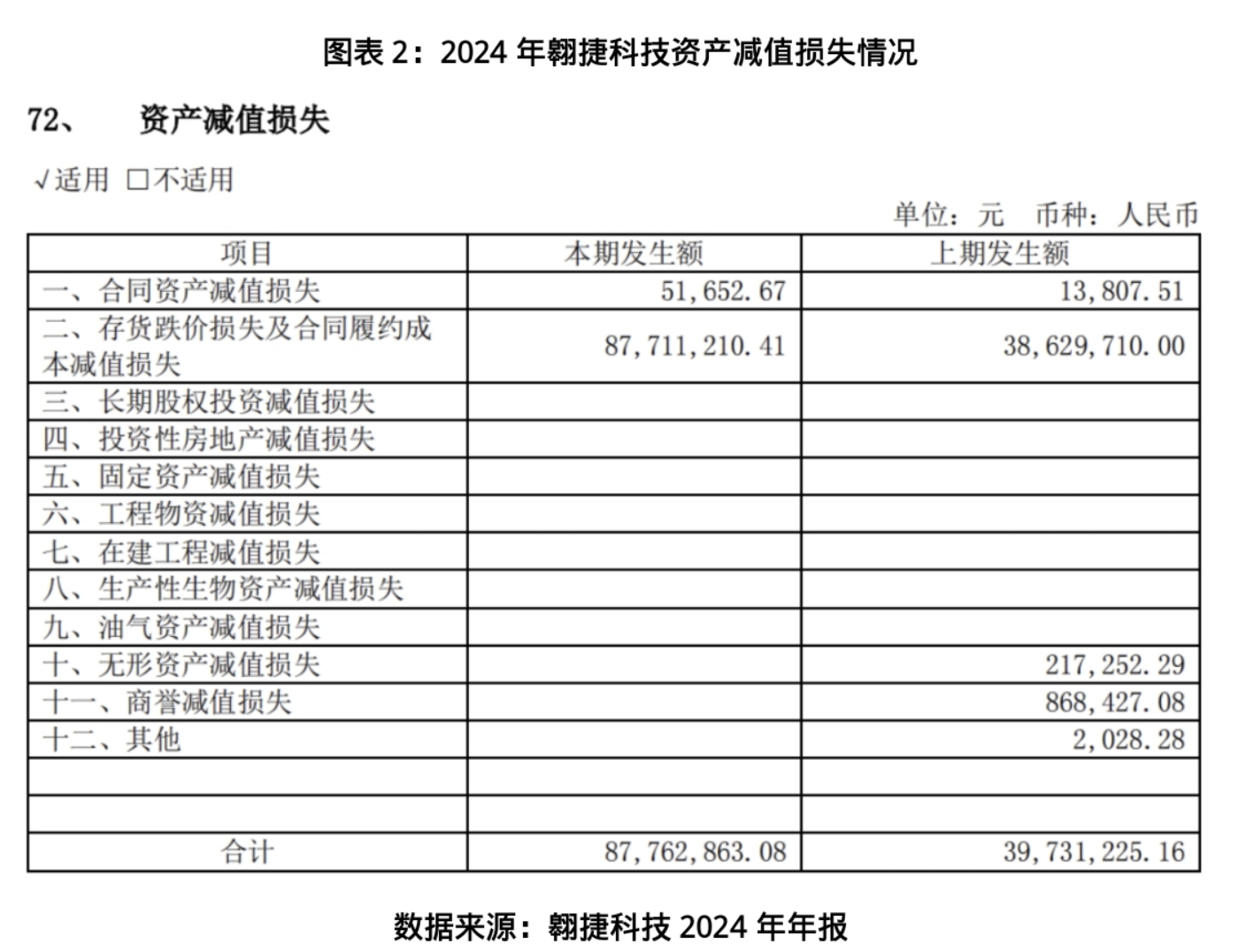

年报显示,2024年末,翱捷科技的存货账面价值为13.51亿元,虽较2023年末略有下降,但存货跌价准备计提力度显著加大,导致当期资产减值损失从2023年的3973.12万元大增120.89%至8776.29万元,成为影响当期利润的重要因素。

四、核心观点:短期需破“降本+去库存”困局,长期倚重技术商业化落地

翱捷科技的核心业务毛利率仅约为20%,而研发投入高企,研发费用率常年维持40%左右,叠加管理及销售费用攀升,多重成本压力致使其连续八年陷入亏损,迟迟未能叩开盈利的大门。

在持续亏损的背景下,翱捷科技的核心挑战在于平衡“短期生存”与“长期投入”。

时代商业研究院认为,从短期看,翱捷科技需通过优化客户结构、控制非必要开支、加速存货去化,以改善盈利质量;从中长期看,其需重塑“芯片销售+定制化设计+IP授权”三轮驱动模式,推动5G智能手机SoC芯片、车规级芯片等产品高端化突围,提升高毛利业务收入占比,并依托5GRedCap芯片、自研基带IP等技术储备推进商业化落地,打开新的增长空间。

建议投资者重点关注翱捷科技2025年新产品订单交付进展情况以及毛利率变化,若新产品拓展有效改善盈利水平,则其有望迎来估值修复机会。