作者 | 武丽娟

来源 | 独角金融

四年前,主营已连亏两年的新疆天山畜牧生物工程股份有限公司(简称“天山生物”,300313.SZ,现为ST天山)为摆脱困境,以发行股份和支付现金的方式,24亿元高价跨界收购新三板公司大象广告股份有限公司(简称“大象股份”,833738.NQ)98.8%的股权。

本以为收购了一家被称为新三板的“白富美”,谁曾想,大玩跨界并购之后是“诈骗门”,天山生物因此巨亏,随后,指控大象股份实控人陈德宏涉嫌合同诈骗、资金挪用、违规担保等。

12月20日,天山生物公告称收到法院《执行裁定书》,冻结了陈德宏、以及其他30名换股股东持有的天山生物的股份,并禁止这些股东行使各种权利。

然而,一直以来,这起并购事件被外界所诟病,重组背后,并非天山生物在“保壳”,而是大象股份在“买壳”,买卖双方还有“抽屉协议”……

这场迷雾重重的并购案中,没有一个赢家。

目前,陈德宏已身陷囹圄,被判无期,天山生物追缴1.61亿股,一众PE(私募股权投资)股东也面临股份被冻结+禁止行使权利的境遇。

1

大象股份陷并购官司

股份被冻结+禁止行使权利

这起合同诈骗的刑事案件已于2021年9月29日作出一审判决,被告人陈德宏、陈万科分别被判处无期徒刑、有期徒刑十五年,并追缴陈德宏及大象股份其他35名原股东名下共1.16亿股天山生物的股票,占天山生物当前总股本的36.94%。

不过,这一判决并非最终结果。天山生物在公告中曾提示,本次判决为一审判决,大象股份有上诉权,最终判决、后续执行结果尚存不确定性,公司将根据案件后续进展情况确认本次判决对公司利润的影响。

为避免造成其他损失,此前,天生生物已向新疆维吾尔自治区昌吉回族自治州中级人民法院(简称“昌吉州中院”)申请行为保全。此次收到的《执行裁定书》,法院禁止了陈德宏、芜湖华融渝稳投资中心(有限合伙)等30名换股股东行使股东大会的表决权、投票权等股东权利,同时,冻结了这些股东持有的天山生物股份。

天山生物是我国最大的牛品种改良产品及服务提供商之一,主要从事牛、羊等活畜的养殖、销售和进出口,以及生鲜牛乳的收购和销售,2012年4月在深交所创业板上市。

大象股份总部位于广东东莞,曾是一家新三板挂牌的公众公司,彼时处于户外广告服务行业头部。

一个是市值25.85亿的传统畜牧业,一个是估值24.6亿的现代服务业。2家看似毫无关联的企业为何陷入纠缠不清的合同诈骗案件?要想厘清这个案子,还得从4年多前天山生物一场戏剧性失败的并购说起。

2

收购自救反被“坑”?

疑点重重的重组并购迷局

2012年上市后,Wind数据显示,一直到2014年,天山生物的经营业绩一度处于上升状态,但2015年开始亏损。2015年、2016年,天山生物的归母净利润分别为-3566万元、-1.40亿元,降幅分别达2090.95%、291.56%。

面对持续亏损,天山生物一直在寻觅收购对象,以摆脱困境,规避退市风险。据Wind数据,2014年至2016年,天山生物先后收购明加哈农业70%股权(完成)、禾牡阳光65%股权(失败)、美加农51%股权(完成)。

2017年5月,天山生物又“看上”大象股份,这是天山生物“跨界”最远的一次收购,不幸的是,也给其带来了更加沉重的打击。

2016年的大象股份处于户外广告服务行业龙头,当年营业收入为5.99亿元,同比增长48.69%,归母净利润为1.1亿元,同比增长49.54%,且连续第三年保持业绩增长。而同一时期,天山生物的营业收入仅为3.75亿元,同比增长51.99%,归母净利润为-1.4亿元,同比下降291.56%。

对比两家公司2016年业绩以及资质,天山生物委实“穷”了些。

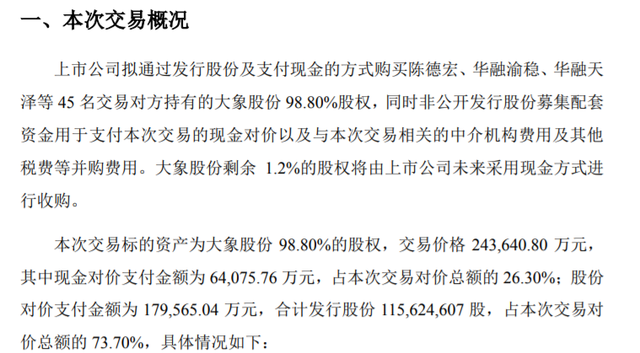

最终,经双方协商,确定交易价格24.36亿元,其中现金对价支付金额为6.4亿元,占交易对价总额的26.3%;股份对价支付金额为17.96亿元,合计发行股份1.16亿股,占交易对价总额的73.7%。

2018年4月26日,天山生物正式将大象股份96.21%股权收入囊中,完成了一次从农牧业到广告业的跨界“牛吞象”。而将大象股份并表后,天山生物2018年半年报及三季报业绩大好,可谓“抱得美人归”。对于大象股份而言,将获得5.77亿元的现金,且被市场人士认为可以借助天山生物成功“曲线上市”。

不料,双方的“蜜月期”竟会如此短暂。

仅仅半年时间过去,2018年11月,天山生物向警方报案,称大象股份原实控人陈德宏涉嫌伪造公司账目和相关材料,虚增大象广告净资产、利润,隐匿巨额担保和负债,骗取收购。2019年2月,陈德宏被执法机关批捕。

受失败的并购拖累,天山生物2018年巨亏19.46亿元,股价也是多次腰斩。在2018年年报中,大象股份纳入合并报表,天山生物对大象广告长投减值17.96亿元,并计提预计负债1亿元。

目前,昌吉州中院已做出一审刑事判决。今年四月份,有关单位针对天山生物在资产重组完成后的涉嫌信息披露违法行为,给予了相应的处罚,但整件事情的全部真相,似乎并没有彻底浮出水面。

这起跨界并购事件,令市场多次质疑大象股份有借壳上市的倾向。但天山生物曾出面澄清,李刚在完成并购案后仍为企业实际控制人,本次交易不构成借壳上市。

不过,除公开的重组并购事项外,媒体披露双方私底下还签订了涉及上市公司实控人变更的股权代持协议。交易完成后,天山生物实控人李刚代陈德宏持股,陈成为上市公司实际控制人。陈德宏外甥祖洪伟还提到,当时为了保密和安全,在李刚的提议下,刚签完字的协议,由鲁虹(陈德宏妻子)和裘莹(天山生物董事)二人联名存放在建设银行东莞分行营业部保险箱中。然而,戏剧性的一幕是,陈德宏与李刚约定将这份协议取出之际,裘莹抢先一步拿到并销毁了协议。

随着陈德宏的入狱,大象股份副总经理、陈德宏妻子鲁虹,大象股份财务总监、陈德宏侄子陈万科也因涉案被捕,李刚由此避免了“抽屉协议”的实施。

值得注意的是,今年下半年,“中植系”还通过司法拍卖的方式曲线竞得了天山生物实控权。

因天山生物的控股股东天山农牧业发展有限公司(简称“天山农牧业”),向湖州皓辉企业管理咨询有限公司(简称“湖州皓辉”)合计11.4亿元借款到期未还本付息,湖州皓辉于2021年6月向昌吉州中院申请了强制执行,而天山农牧业及其全资子公司持有的6921.13万股股份为该笔借款质押物,8月31日晚间,天山生物公告称经司法拍卖,湖州皓辉成功竞买前述股份。

而后,天山生物的第一大股东变更为湖州皓辉,持股比例22.1%,而湖州皓辉为湖州中植融云投资有限公司全资控股,后者的实际控制人为解直锟。

由此,“中植系”借款借成了大股东,天山生物实际控制人由李刚变更为“中植系”掌门人解直锟。

眼下,从财务数据上看,天山生物似乎仍没有“熬出头”,持续经营仍面临风险。2021年上半年,实现营业收入4063.8万元,同比减少63.11%;实现归属于母公司所有者的净利润-1032.11万元,同比减少34.95%;在扣除非经常性损益后,今年上半年的亏损达到4294.57万元。

二级市场上,天山生物曾因股价暴涨多次引发监管层关注,被深交所列入重点监控股票。今年8月下旬开始,“中植系”入主的消息传开后,股价再次攀升,连续17个交易日累计涨幅超过500%。截至12月23日,报收8.4元/股。

3

背后众多PE何去何从?

大象股份于2015年12月挂牌新三板,先后成功拿到三轮融资,募得资金6.8亿元。

这起24亿元的并购交易,本来或许可以是各路资本的一次“退出盛宴”,却因买卖双方对薄公堂股权遭冻结,在这场并购事件中欲套利的PE们实现退出颇为艰难。

参与此次并购的交易方,大部分股东选择全额接受股份,比如“华融系”的两大机构华融渝稳投资中心和华融天泽。

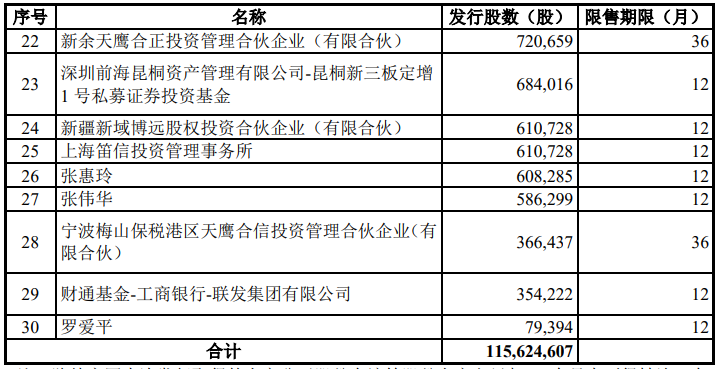

据2018年5月19日天山生物发布的关于新增股份上市公告书,新发股份上市首日为2018年5月23日,交易对方即大象股份原股东,取得的新增股份数量及限售期情况如下图:

截图来自巨潮资讯,天山生物公告

上表可以看出,参与并购的交易方共计30 名,其中8名为自然人,20名来自投资类合伙企业或资管机构,贸易公司和汽车销售公司各1名。

据天山生物三季度的十大股东列表,陈德宏持股数量最多,机构股东中,“华融系”的华融渝稳投资中心持股最多,华融天泽位列第三。

对于投资新三板挂牌公司的PE(私募股权投资)来说,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购、回购、清算等方式,出售持股获利。

随着并购市场的活跃,并购一直是PE退出的重要路径之一。在并购案例中,相对于受让方来说即兼并收购,而相对于出让方来说即股权出让。私募股权投资基金作为企业的股东,可以通过出让所持股份给收购方以谋求资本增值以退出企业。

不过,随着资金的退出渠道更加多元化,并购的模式似乎有些黯然失色。据清科旗下私募通数据显示,2021年第一季度中国并购市场共完成442笔并购交易,案例数量同比上升23.1%,环比下降30.9%。

可以说,退出是PE股权投资的终极目标,更是判断一个投资机构盈利指标的重要参考。如今,大象股份的原一众PE机构们正面临如何退出,以及禁止行使权利的窘境。

北京京师律师事务所高级合伙人孙建章律师认为,目前案件处于司法程序中,只能等刑事司法程序结束后,根据刑事案件的最终结果来处理民事股权事宜。另外,要看这些小股东与涉案方签订的合同是怎么约定的,目前情况下,小股东想不受损失,要么解除或撤销合同,要么合同无效。解除的希望会大些,但也要看是否存在违约情况。不过,即使股份冻结,也并不意味着小股东的权利受到损害,要看最终的判决结果。当然,还有一种情况,可以对法院的冻结提出异议。

一审宣判尘埃落定,天山生物或许暂时可以松口气,但终审判决还需等待,追缴股份事宜也迫在眉睫。