作者 | 苏影

来源 | 债市观察

连续实现千亿销售规模的上市房企正荣地产(6158.HK)突发股价异动。

2月11日午后,正荣集团旗下两家港股上市公司正荣地产、正荣服务(6958.HK)盘中闪崩,股价一度跌幅超80%。

截至当日收盘,正荣地产股价为1.23港元/股,跌幅66.39%,总市值为53.72亿港元(约43.76亿元),单日市值蒸发106.09亿港元(约86.43亿元);正荣服务股价为1.73港元/股,跌幅57.7%,总市值17.95亿港元(约14.62亿元),单日市值蒸发24.5亿港元(约19.96亿元)。

图片来源:Wind数据

对于股价大跌,正荣地产回应表示,今日(2月11日)或有机构恶意做空再买入,公司正在进一步了解股价下跌原因。

当日,受股价下跌影响,正荣地产实际控制人欧宗荣持有的部分股份被强制平仓。

而债券方面,据上交所消息,当日下午“20正荣03”交易出现异常波动,盘中两次临时停牌,截至收盘时,跌幅为23.03%。

对此,IPG中国区首席经济学家柏文喜分析,一般而言,在资本市场或者行业板块没有重大变动的情况下,某只个股股价突然下跌出现股债双杀,原因一般都是企业自身出了严重问题,或者有对企业而言的重大不利消息流传。严重的股债双杀将直接会威胁上市公司的股权结构稳定乃至流动性,从而让上市公司迅速陷入运营危机。

01

166亿元境外债券压顶

据财联社报道,此前,有市场传闻称正荣地产将不再按此前计划于3月按期赎回2亿美元永续债,且公司的境外债也将重组。

对此,正荣地产在当天(2月11日)回复时表示,公司将按原计划赎回永续债,相关传闻均不属实。

Wind数据显示,截至2022年2月12日,正荣地产总计有13只境外存续债券,5只将于1年内到期,合计规模为26.19亿美元(约166.41亿元),其中包括公司在今年1月提出将进行赎回的2亿美元永续债(约12.71亿元)。

图片来源:Wind数据

除了该笔永续债,正荣地产还有两笔债券将于上半年到期。其中之一“正荣地产 5.98% N20220413”发行于2021年4月,当前余额2.1亿美元(约13.34亿元),票面利率5.98%,将于今年4月13日到期。另外一笔“正荣地产 7.125% N20220630”发行于2021年7月,当前余额16亿美元(约101.66亿元),发行利率7.125%,将于今年6月30日到期。

值得注意的是,今年1月初,正荣地产刚刚宣布获得了中国银行91.4亿元的授信额度。截至目前,正荣地产在金融机构综合战略授信达2549亿元。

对此,正荣地产表示,金融机构向本集团批出授信额度,反映了金融机构对本集团的发展前景与偿债能力充满信心。

去年11月19日,国际评级机构惠誉曾表示,确认正荣地产长期发行人违约评级(IDR)为“B+”,展望从“正面”调整为“稳定”。

惠誉在评级报告中提出,从当前来看,正荣地产的投资回报率较低、土地储备满足开发年限较短。不过,与其他“B”区间同行相比,正荣地产具有更好的财务灵活性,预计其流动性风险可控。

此外,正荣地产在短期偿债方面也有一定压力。

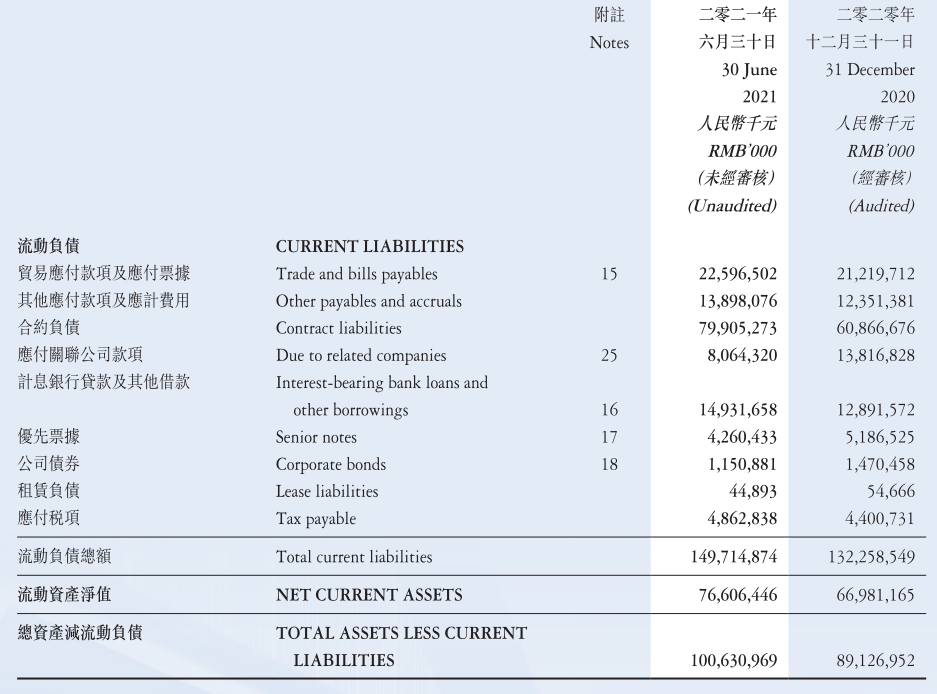

财报显示,截至2021年6月30日,正荣地产应付款项及应付票据为225.97亿元,其中1年内到期的有223.06亿元;银行贷款及其他借款为453.46亿元,其中一年内应付为149.32亿元。但在同期,正荣地产的现金及现金等价物仅为349.82亿元。

图片来源:正荣地产财报

而在“三道红线”方面,截至2021年6月30日,正荣地产的净负债率为57.2%,剔除预收账款的资产负债率为72.4%,现金短债比为2.19,踩中一条,依旧维持在“黄档”。

02

销售额“虚高”未解

从百亿到千亿规模,正荣地产只用了5年,但其销售额“虚高”问题曾多次被诟病。

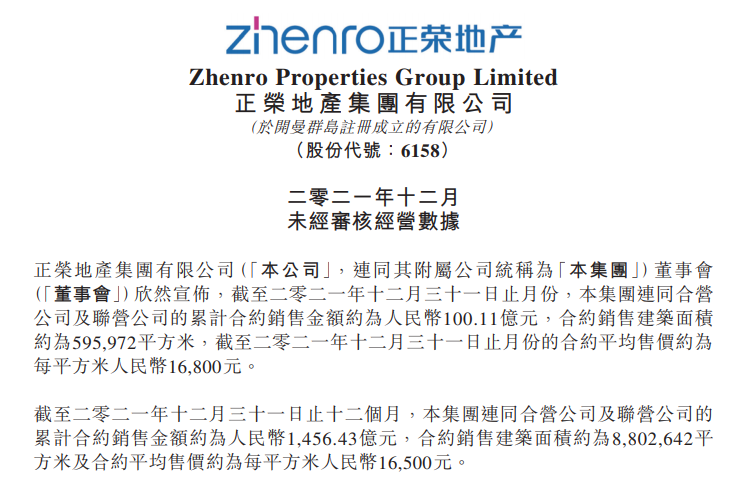

1月6日,正荣地产发布了2021年全年销售数据。2021年,公司合约销售额为1456.43亿元,同比增长2.64%;合约销售建面为880.26万平方米,同比下降1.07%;合约平均售价16500元/平方米。

按2021年3月年度业绩会上提出1500亿元销售目标来看,其完成率为97.1%。

而除了其年度销售目标没有达成外,正荣地产2021年的权益销售目标也未能实现。

图片来源:正荣地产公告

在2020年的业绩发布会上,正荣地产执行董事兼常务副总裁李洋曾表示,从2020年到2021年开始,正荣陆续更加看重整体的权益销售规模,预计2021年正荣整体的权益销售额可达60%左右。

但据克而瑞2021年1-12月房企销售榜显示,正荣地产的全口径金额为1456.6亿元,排名25位;权益销售额为791.7亿元,排名38位。按此计算,正荣地产的权益销售比为54.35%,与60%仍有一定差距。

事实上,最近几年,正荣地产虽然在营业收入上保持了稳定的正增长,但增速方面却在逐年走低。

Wind数据显示,2018-2020年,正荣地产的营业收入分别为264.65亿元、325.8亿元和361.34亿元,但其增速则分别为32.33%、23.11%和10.96%。

与此同时,其销售毛利率也在下滑。2018-2020年,正荣地产的销售毛利率分别为22.76%、19.96%和19.11%。截至2021年6月末,其最新销售毛利率为19.06%,仍在小幅下降。

不过,在整个地产行业的寒冬之下,正荣地产的下降也不是个例。

此前,正荣地产执行董事、董事会主席兼行政总裁黄仙枝黄仙枝曾表示,今年以来,“三道红线”、集中供地等政策对整个地产行业来讲影响较大,从第一批集中供地来讲,热点城市的土地价格仍在上涨。对此,公司正在努力应对,包括平衡土储和开发的关系、加强核心能力的建设,未来还将通过整合资源实现合作共赢。

03

欧式二代何时接班?

正荣集团成立于1998年,由福建莆田人欧宗荣创立,是一家全国性综合投资控股集团,总部位于中国上海。2018年1月16日,集团旗下正荣地产在香港联交所挂牌上市。

在正荣地产上市同一年,当时54岁的欧宗荣宣布卸任,将职位进行交棒给一众老臣。随后,正荣集团采取联席总裁模式,由黄仙枝出任集团董事长,林朝阳为行政总裁,以及王本龙担任联席行政总裁。

不过,几个月后,先是林朝阳由于其他工作安排宣布辞任。随后在2019年11月,王本龙也宣布离职。当时,正荣地产最初的“三人行”职业经理人天团,只剩下了黄仙枝一人。

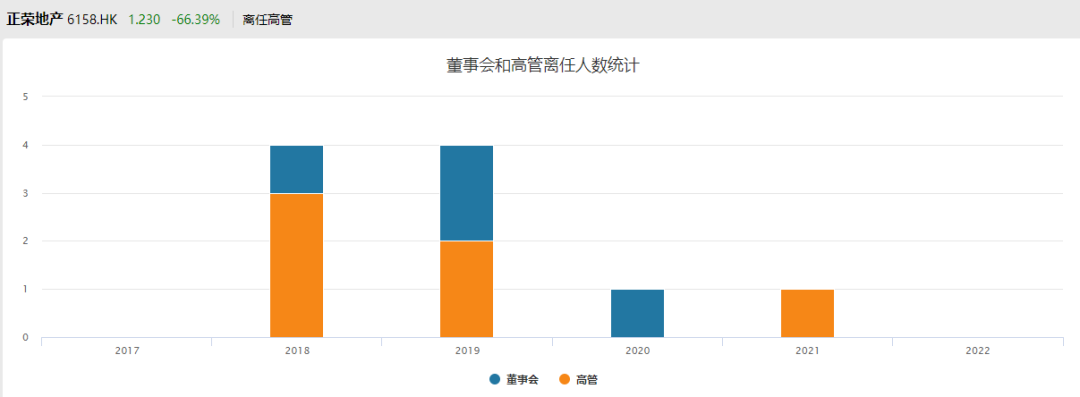

而除了林朝阳和王本龙,正荣地产在上市之后,曾多次出现人事变动。Wind数据统计,截至2021年年底,公司共有10名董事会成员(高管)离任。

图片来源:Wind数据

与此同时,正荣地产的80后年轻高管则接连走向台前。

2021年3月26日,正荣地产新增两起董事任命,37岁的刘伟亮被委任为董事会副主席、36岁的李洋被委任为执行董事兼常务副总裁。至此,正荣地产董事会成员中80后已经占据半壁江山,其中之一为欧宗荣的第三子欧国伟。

值得注意的是,此前,欧宗荣的长子欧国强和三子欧国伟均在董事会中担任非执行董事。不过,2020年6月9日,正荣地产在公告中披露,因其他工作事务,欧国强并未在股东周年大会上连任非执行董事,将于股东大会结束后从该职位上退任。

目前,正荣地产的董事会成员中欧式二代仅剩下欧国伟一人。

对于二代接班一事,柏文喜表示,近几年正荣地产接连提拔80后年轻人担任高管,而且目前不少人都已经被委任为核心领导角色,可见公司应该已经处于欧氏家族二代的接班途中。