来源|时代商学院

作者|孙一鸣

编辑|陈鑫鑫

随着我国制造业转型升级,智能制造装备领域持续蓬勃发展。

然而,作为智能制造领域的上游供应商,常州特尔玛科技股份有限公司(以下简称“特尔玛”)似乎并没有在行业转型升级中获益,多年来业绩表现平平,成长性疑虑难消。

资料显示,特尔玛主要从事焊接与切割设备零部件的研发、生产和销售,主要产品可分为焊接和切割两大类,其中焊接类产品主要为手持焊枪及零部件和机器人焊枪及零部件,切割类产品主要为等离子切割枪零部件。

2021年12月,特尔玛向深交所提交招股书,拟登陆创业板,目前其已披露第一轮问询的回复。本次IPO,该公司保荐机构为中原证券,保荐代表人为温晨、白林。

【概述】

2018—2020年,特尔玛的采购数据与供应商年报披露的数据矛盾,同期两者披露数据的差额分别为3.42万元、16.73万元、-0.71万元;但2021年,两者的采销数据又相一致。而供应商自2015年就在新三板挂牌,信披制度相对规范,特尔玛或涉嫌信披不真实。

在采销数据矛盾的2018—2020年,特尔玛的营业收入增长几乎停滞,均在2亿元左右,成长性明显不足,背后原因或与其研发创新能力不足有关。目前,特尔玛仅有5项发明专利,远低于同行可比公司,其中,有4项发明专利均在2015年取得,仅1项是2020年取得;且其在报告期内还卷入专利侵权纠纷。在首轮问询中,深交所质疑其是否符合成长型创新创业企业的创业板定位。

一、采销数据“打架”,涉嫌信披失实

注册制以信息披露为核心,强调披露信息的真实、准确、完整。不过,特尔玛在这方面的表现似乎存在瑕疵。

招股书显示,2018—2021年(报告期),特尔玛向前五大供应商的采购总额分别为6256.97万元、5596.58万元、5286.55万元和8068.77万元,占当期采购总额的比例分别为57.39%、52.2%、49.81%和49.03%。

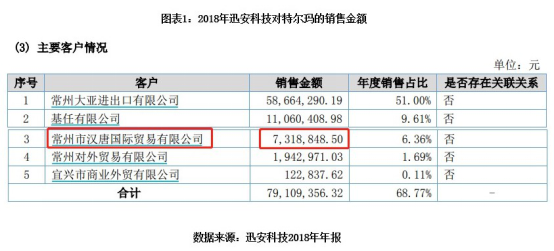

其中,报告期各期,常州迅安科技股份有限公司(以下简称“迅安科技”)均进入特尔玛的前五大供应商名单。

据特尔玛招股书,2018—2021年,特尔玛对迅安科技的采购额分别为735.3万元、683.54万元、1328.90万元和1451.81万元,整体呈上升态势。

公开资料显示,迅安科技主要从事电焊防护面罩及电动送风过滤式呼吸器等个人防护用品的研发、生产和销售,其于2015年12月16日在新三板挂牌,并于今年6月向北交所提交招股书。

据迅安科技2018年报,2018年,特尔玛的全资子公司常州市汉唐国际贸易有限公司是其第三大客户,销售额为731.88万元。

据迅安科技披露的招股书,2019—2021年,特尔玛分别为迅安科技的第五大、第四大、第四大客户,迅安科技对特尔玛的销售额分别为666.81万元、1329.61万元、1451.81万元。

对比可见,2018—2021年,两者披露的数据差额分别为3.42万元、16.73万元、-0.71万元、0万元。

令人意外的是,除了2021年两者披露的数据能够对应得上,2018年至2020年的数据均不一致。

年报和招股书是了解企业经营的最权威信息来源,为何特尔玛与供应商披露的数据存在出入?究竟谁在撒谎?供应商迅安科技已在新三板挂牌多年,信息披露质量和规范运作水平应当较高,那么,特尔玛是否为上市而进行财务舞弊,人为调节成本费用?其财务数据是否真实可靠?

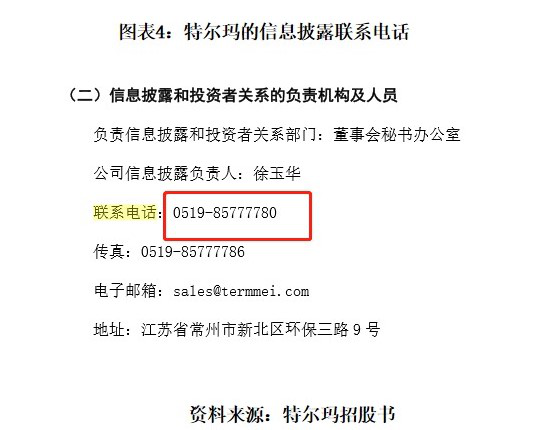

需注意的是,特尔玛还存在与其他企业共用电话的情况,涉嫌隐瞒关联方。

天眼查显示,特尔玛的联系电话为0519-85777780,共用该电话的企业除了特尔玛外,还有常州德普企业管理合伙企业(有限合伙)和常州格莱蒂珂焊接技术有限公司。

在招股书中,常州德普企业管理合伙企业(有限合伙)被列为特尔玛的关联方。天眼查上述联系电话也与招股书【第十节 投资者保护】的“投资者关系的主要安排”公布的联系电话相一致。

值得一提的是,常州格莱蒂珂焊接技术有限公司在股权层面上尽管与特尔玛没有直接关系,但其同样坐落于特尔玛所在的常州市新北区,而且经营业务与特尔玛雷同,经营范围也包括焊接的技术开发及相关产品销售。

地址相近,业务相似,座机电话相同,常州格莱蒂珂焊接技术有限公司是否为特尔玛的关联方?其是否因存同业竞争的涉嫌而不被列为关联方?特尔玛信息披露是否存在虚假陈述的情况?保荐机构中原证券是否勤勉尽责?

二、五年仅新增一项发明专利,创业板定位遭质疑

为何特尔玛与供应商迅安科技的采销数据除了2021年相同外,其他年份均不同?背后有何玄机?

时代商学院研究发现,2018—2020年,特尔玛的营业收入几乎原地踏步,难言成长性。2021年,即IPO申报当年,其营业收入和净利润双双大增,似乎一扫前霾。

招股书显示,2018—2021年,特尔玛的营业收入分别为1.98亿元、2亿元、2.02亿元和2.63亿元,归母净利润分别为4227.77万元、4564万元、4791.29万元和5995.13万元。

其中,2019年和2020年,特尔玛的营业收入同比增速分别为1.07%和1.09%,归母净利润的同比增速分别为7.95%和4.98%,增速均为个位数。

对比同行,2019—2020年,上海沪工(603131.SH)的营业收入分别同比增长5.06%、19.65%,归母净利润分别同比增长28.29%、27.59%,业绩增速显著高于特尔玛。

值得一提的是,相较于同行业可比公司,特尔玛的外销收入占比更高,报告期内其近8成收入来自境外市场。

特尔玛在招股书中称,公司境外市场的竞争对手包含少数国际知名企业,而下游国外客户通常以国际知名企业的报价为采购参考价格,由于国际知名企业的产品品牌溢价较高且人工成本较高,使得其产品的报价也相对较高。因此公司针对国外客户的报价只要低于国际知名企业便比较容易被客户接受。

那么,是否可以这样理解,特尔玛的核心竞争力更多体现在成本优势,而非技术优势?2021年其业绩大增是否缘于境外竞争对手因疫情导致供应链中断,进而境外订单转移至特尔玛等国内企业?

与国内同行相比,特尔玛的技术水平又如何?

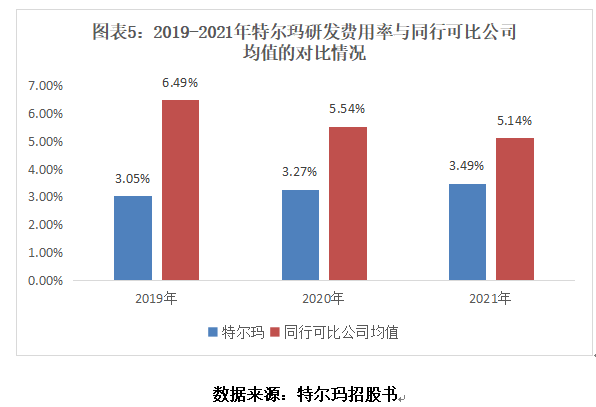

最新招股书显示,2019—2021年,同行业可比公司的研发费用率均值分别为6.49%、5.54%、5.14%;特尔玛的研发费用率分别为3.05%、3.27%、3.49%,远低于同行业可比公司的平均水平。可见,特尔玛所称的技术创新优势在研发费用率上并没有体现。

在专利方面,截至2022年3月31日,特尔玛拥有57项专利,其中包括5项发明专利、46项实用新型专利和6项外观设计专利,发明专利数量较少。

需注意的是,上述5项发明专利中有4项均为2015年取得,1项为2020年11月取得。换言之,特尔玛5年间仅新增1项发明专利,多年来一直处于“吃老本”状态,原始研发创新能力或较差。

招股书还显示,报告期内,原本发明专利便不多的特尔玛还存在专利侵权诉讼,涉及3项发明专利,原告方均为美国海宝公司,海宝公司要求特尔玛停止侵权行为、赔偿其经济损失1260万元。2021年7月,法院一审判决特尔玛立即停止侵害海宝公司3项发明专利的行为,并赔偿海宝公司经济损失及维权合理费用共计140万元。

特尔玛对此提起上诉,截至招股说明书签署日,除了一项涉案专利被国家知识产权局宣告无效外,针对另外两项发明专利的上诉结果未有明确结论。

对比同行公司,年报显示,截至2021年末,瑞凌股份(300154.SZ)拥有专利219项,其中发明专利53项;华恒股份(833444.NQ)拥有专利405项,其中发明专利134项;凯尔达(688255.SH)拥有专利109项,其中发明专利29项。

可见,上述可比公司的专利总数和发明专利均远高于特尔玛。

研发费用率远低于同行可比公司平均水平,五年间仅新增1项发明专利,又卷入专利侵权纠纷,特尔玛的核心竞争力和技术的先进性如何体现?

对此,在第一轮问询中,深交所要求特尔玛结合研发费用、主营业务收入报告期内的复合增长率情况,说明公司的主营业务收入增长缓慢、研发费用占营业收入比例偏低的原因,公司是否符合成长型创新创业企业的创业板定位要求;公司报告期内未再取得新发明专利的原因,公司的技术研发水平是否在行业中具有竞争力、是否存在技术研发瓶颈。