来源 | 时代商学院

作者 | 徐墨 彭元重

编辑 | 徐墨

下游需求疲软,上游供应紧张,夹在中间的昆山丘钛微电子科技股份有限公司(下称“丘钛微”)2022年扣非后归母净利润预计下滑73.85%至78.61%。

丘钛微主要从事摄像头模组的设计、研发、制造和销售。8月17日,该公司将闯关创业板。

在全球手机市场需求疲软、上游芯片产能紧缺的情况下,丘钛微营收增速急剧下降、经营业绩预计出现断崖式下滑,引起深交所关注。与此同时,在其主要产品摄像头模组处于产能过剩的情况下,丘钛微募投项目合理性存疑。

智能手机市场需求疲软,扣非净利预降七成

作为一家即将登陆资本市场的企业,丘钛微业绩下滑的情况是市场关注的焦点。

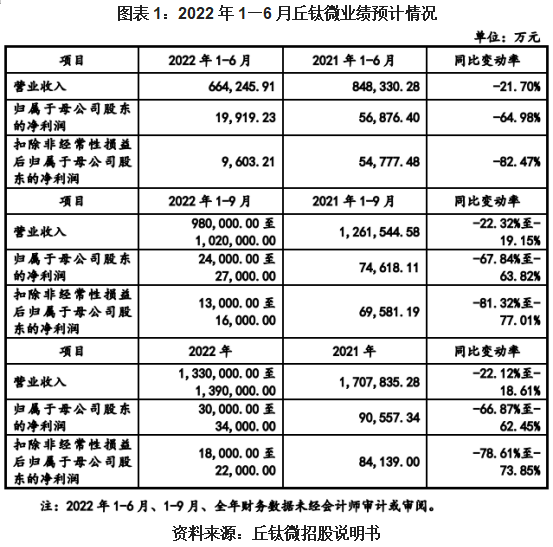

2022年上半年,丘钛微营业收入、归母净利润、扣非净利润均不如去年同期,分别下降21.17%、68.85%、82.14%。

值得一提的是,2022年上半年,同行业可比公司舜宇光学科技(02382.HK)营业收入增速、净利润增速分别为-14.43%、-49.5%,均高于丘钛微。

招股书显示,据丘钛微管理层初步统计,2022年丘钛微营业收入预计约为133亿元至139亿元,同比下滑18.61%至22.12%;扣除非经常性损益后归属于母公司股东的净利润约为1.8亿元至2.2亿元,同比下滑73.85%至78.61%。如图表1所示。

实际上,过去三年,丘钛微的业绩增速已经发生下滑。2019—2021年,丘钛微营业收入分别为131.53亿元、170.6亿元、170.78亿元,2020和2021年丘钛微的营收增速分别为46.4% 、11.2%。

为什么今年以来丘钛微会出现业绩下滑的情况呢?这也许可以从它的下游客户身上找到答案。

丘钛微由何宁宁于2007年在江苏昆山创建,自成立以来,丘钛微专注于摄像头模组的研发与制造。招股书显示,2019年至2021年,丘钛微摄像头模组收入分别为103.83亿元、151.81亿元、168.76亿元,占主营业务收入比例分别为79.21%、89.45%、99.52%,是丘钛微的核心产品。

长期以来,智能手机是摄像头模组行业最大的应用领域。这也可以从丘钛微的前五大终端客户中看出来。

2019至2021年(下称“报告期”),丘钛微前五大终端客户集中度分别为92.17%、96.09%、87.9%。其中,该公司销向OPPO、vivo这两大手机制造商的金额占当期营业收入的比例分别为53.56%、59.89%、70.32%。

据落实函回复,天风证券研报显示,中国大陆安卓手机市场今年已经缩减2.7亿部订单;OPPO、vivo、小米也已于近期通知供应商,未来几个季度订单量将会缩减 20%以上。

而OPPO、vivo二者是合计占丘钛微营收达七成的大客户,上述订单缩减的情况对处于上游的丘钛微营收的影响,恐怕不可忽视。

据中国信通院的数据,2022年上半年国内市场手机出货量骤降,其中国产手机品牌下降率同比变动率峰值达到了-42.4%,后续虽有所好转,但总体仍然呈现同比下降趋势。这对于主要为国产手机品牌供应摄像头模组的丘钛微而言,又是一次不小的打击。

在全球手机市场需求疲软、智能手机出货量下滑的情况下,丘钛微营收增速急剧下降、经营业绩预计出现断崖式下滑。这引来了深交所对其持续经营能力的质疑。在第三轮问询及落实函中,深交所均针对其业绩大幅下滑展开询问,请丘钛微说明持续经营能力是否存在不确定性。

主要产品产能过剩,新增产能消化存疑

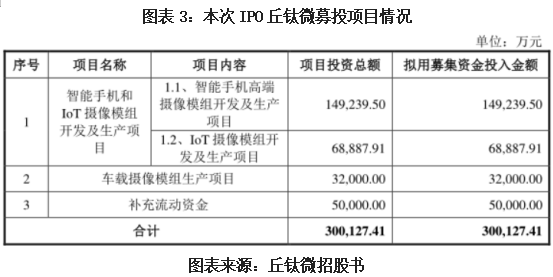

在业绩下滑的情况下,丘钛微仍大额募资进行扩产,其募投项目合理性是另一个值得关注的地方。

本次IPO,丘钛微拟募集资金30.01亿元,其中约14.92亿元将用于智能手机高端摄像模组开发及生产项目。

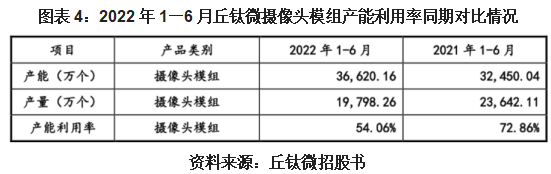

然而,报告期内,丘钛微摄像头模组产能利用率总体呈下滑趋势。

招股书显示,2019—2022年上半年,丘钛微摄像头模组产能利用率分别为79.25%、70.3%、74.87%、54.06%。这意味着,近几年该公司主要产品产能利用率均未达到八成,且总体呈下滑趋势。

2022年上半年,产能利用率仅剩54.06%,同比下滑18个百分点。按照国际通行标准,产能利用率超过90%为产能不足,79%-90%为正常水平,低于79%为产能过剩,低于75%为严重产能过剩。也就是说,报告期内,丘钛微主要产品——摄像头模组处于产能过剩的情况。

对此,丘钛微在招股书中解释称,一方面,生产运营基地受新冠疫情影响严重,使得运输成本上升、生产效率下降,错峰生产和频繁的全员核酸检测使得人力资源成本上升。另一方面,公司主要客户所在地深圳(OPPO)和东莞(vivo)因疫情的静默管理影响了产品的运输效率、产品交付效率及采购到货效率。

那么,在这种情况下,丘钛微募资扩产是否具备合理性呢?

据招股书,如果丘钛微智能手机高端摄像模组开发及生产项目建成,将新增智能手机摄像头模组(1300万像素模组等效)年产能3亿颗。加上原有产能,预计年产能将达近10亿颗。而2021年丘钛微摄像头模组各型号总销量仅4.79亿颗,达不到扩产后产能的一半。

而且,根据IDC预测,2022年全年手机出货量下滑3.5%至13.1亿部,同时分析机构 Gartner 预测,2022年全年手机出货量下滑7.1%。再加上生产运营基地和客源地受疫情影响严重,丘钛微新增产能如何消化,这需要打上一个大大的问号。