作者|刘雨婷

另镜(ID:DMS-012)

10月5日,“周杰伦概念股”巨星传奇第三次在港交所递交招股书,冲击IPO。在去年9月、今年3月巨星传奇曾两次向港交所递表,但经过6个月等待后,两次招股书均已失效。

根据申请书,周杰伦的母亲叶惠美为公司的控股股东及创始人,与周杰伦经纪人杨峻荣共同持有巨星传奇27.63%的股份。同时,周杰伦好友方文山担任公司首席文化官。

除围绕周杰伦外,巨星传奇还签约了他的好友刘耕宏。招股书称,截至2022年6月30日,依靠刘耕宏的人气,公司直播环节的内容策划及创作合约金额达到4940万元。

与周董深深绑定的巨星传奇起家于承包周杰伦《地表最强》演唱会,但自2019年10月后,周杰伦的演唱会就告一段落。如今,虽然周杰伦的演唱会即将重启,但巨星传奇已经不单单靠该业务赚钱了。

2019年4月,巨星传奇推出一款名为“魔胴咖啡”的防弹咖啡饮品,当年该产品收入公司总业务的比例超过八成,带动新零售业务同比翻倍增长。

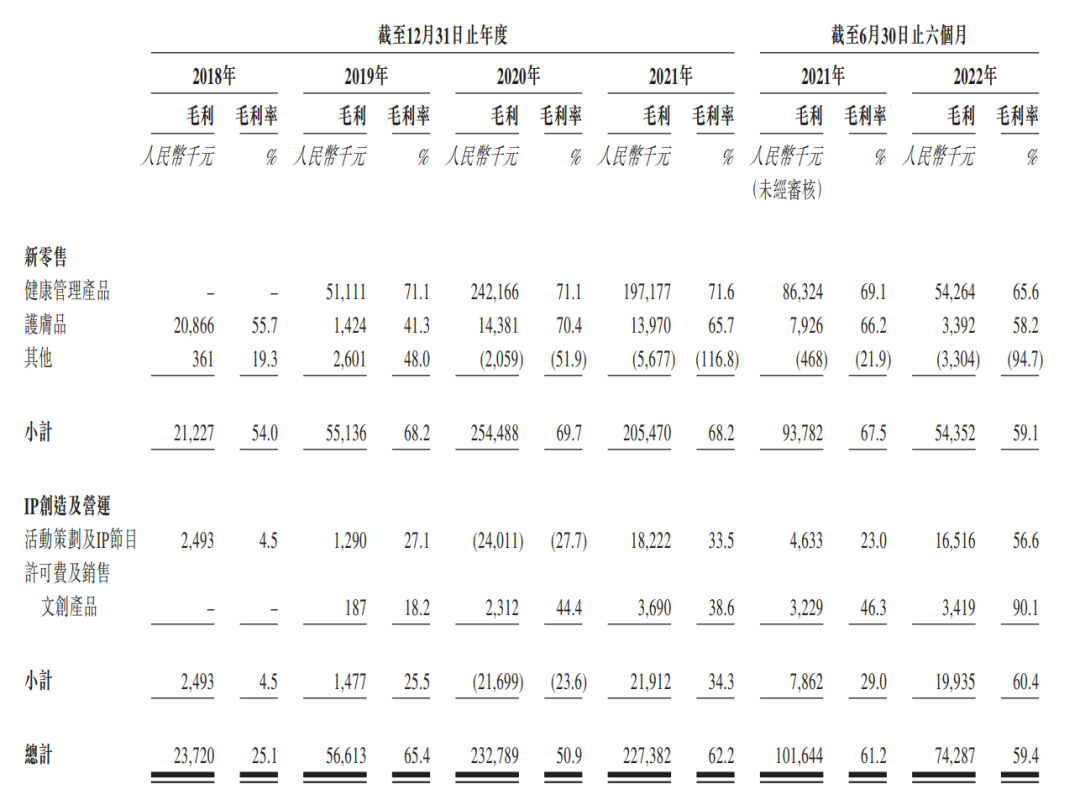

从演唱会到卖咖啡,巨星传奇找到了一条比做IP更赚钱的路。近三年,巨星传奇的IP创造及营运业务毛利率分别为25.5%、-23.6%和34.5%,2020年该业务出现经营亏损;同期,公司新零售业务毛利率为68.2%、69.7%和68.2%,远高于IP业务。

在新版招股书中,巨星传奇补充了2022年上半年业绩数据。今年上半年,巨星传奇营收1.25亿元,同比下降24.7%;归母净利润1451.2万元,同比增加53.37%。

咖啡比演唱会赚钱:零售营收占比超七成

Distinct Mirror

虽然并未亲自持股,但周杰伦已与巨星传奇深深绑定。据招股书,巨星传奇与周杰伦、杰威尔音乐(其艺人经纪公司)及Archstone(周杰伦的有关一次性或项目委任业务磋商代表)都建立了长期合作关系。

招股说明书显示,周杰伦的母亲是该公司控股股东及创始人之一,另一位创始人杨峻荣则是周杰伦的经纪人,在杰威尔音乐担任行政总裁、董事兼控股股东,两人目前共同持有巨星传奇27.6%的股份。

巨星传奇另一位持股27.6%的大股东是马心婷,其已多次出现在周杰伦的商业版图中。据媒体报道,周杰伦电竞品牌“魔杰电竞”就是由二人共同合作。随后,马心婷将周杰伦商业版图扩展到餐饮、娱乐等领域。据悉,马心婷目前全权负责巨星传奇旗下魔胴防弹咖啡的经销工作。

巨星传奇起家于承包周杰伦《地表最强》演唱会,随后开始以周杰伦为IP,策划演唱会和电视节目等业务,包括与杰威尔音乐订立为期10年的IP授权协议,获得与“周同学”有关项目的专属权利等。

周杰伦演唱会有多赚钱?参考杰威尔音乐公司数据,2013年“魔天伦演唱会”共全球巡演76场,耗时2年7个月,吸引了180万人次观众,累计票房约合16.49亿元。

凭借周杰伦这一IP,巨星传奇在成立之初营收就近亿元。2018年到2021年,巨星传奇收入分别为0.95亿元、0.87亿元、4.57亿元和3.65亿元,净利润分别为923.5万元,2355.9万元、7806.4万元和4364.9万元。

在2019年10月后,周杰伦的演唱会已中断三年。近期,有消息传出,周杰伦将于2022年12月开始陆续举办演唱会。但如今的巨星传奇,已不再靠演唱会业务存活。

随着刘耕宏在全网爆火,其已成为巨星传奇的新IP。根据最新财报,截至今年上半年,通过与刘耕宏合作,公司活动策划及IP节目分部收益达到2820万元。

此外,今年7月及8月,巨星传奇与刘耕宏妻子王婉霏及其他KOL合作组织四次直播带货环节,促进新产品(包括抹茶粉、轻萃咖啡及高蛋白奶茶)的销售,并于该直播带货环节中录得产品销售达至总商品交易额2390万元。

实际上,相比于群星围绕的IP业务,为其带来更多收入的是新零售业务。据招股书披露,巨星传奇的业务主要分为两个部分:一是明星IP创造及营运,二是新零售业务,即开发及销售健康管理产品及护肤品。

2018—2021年,新零售业务分别为巨星传奇带来3934万元、8079万元、3.65亿元和3.01亿元的收入,同期IP业务营收为5534万元、578万元、9176万元和6395万元,零售业务收入远高于同期IP收入。今年上半年,新零售业务收入9202万元,占公司总营收的73.6%。

据招股书资料显示,2019年至2021年,该公司的新零售业务收入占总营收的比例分别为93.3%、79.9%、82.5%。IP创造及营运收入占总营收的比例分别为6.7%,20.1%和17.5%。

巨星传奇业绩真正的分水岭在2020年,当年魔胴咖啡销售收入超3亿,远超于IP业务收入,带动总收入同比增长427%至4.57亿元,归母净利润同比增长231%。

作为其新零售业务中的核心健康产品,魔胴咖啡成为巨星传奇的核心收入来源,2019年-2021年,魔胴咖啡营收分别为0.72亿元,3.33亿元和2.28亿元,占到公司总收入的83%、73%和63%。

零售传奇难续:营收、毛利双双下滑

Distinct Mirror

关于2020业绩大幅增长,巨星传奇表示,主要是源于2019年4月推出的魔胴咖啡销售大幅增长及周游记播出所获的多方收入所致。2020年3月,周杰伦综艺《周游记》播出,魔胴咖啡不仅多处植入广告,周杰伦和嘉宾们还通过口播方式宣传产品。

2020年前6月,公司魔胴防弹咖啡销售收入显著增加,主要受《周游记》及2020年1月举办的“宁波巨星行动超级夜”促销活动的推动。

值得注意的是,《周游记》虽然促进了新零售业务收入增长,但其作为综艺节目本身并未给公司带来利润。2020年,巨星传奇IP创造及营运业务录得毛亏损,巨星传奇解释主要由于《周游记》播出期间出现新冠疫情导致若干广告被取消。

相较于播出预期不明确的综艺节目以及不断缓办的演唱会,零售业务的销售模式较为明确。巨星传奇的销售网络主要通过由线上渠道及批发分销渠道组成的销售及分销网络销售产品。

在2019年4月,巨星传奇推出“魔胴咖啡”后,其公司整体毛利率就稳定在了50%以上,远高于2018年25%的毛利率。

截至2022年6月30日,巨星传奇的分销网络包括706名分销商及16698名经销商。2022年上半年巨星传奇通过昆山汀奢以分销代理协助分销模式销售所得的收入占总收入的比例高达62.0%。

但下线分销模式也使曾其陷入传销风波。2020年6月,巨星传奇旗下昆山巨星行动、巨室文创(昆山)、昆山汀奢等公司,被市场监管局以涉嫌传销为由冻结若干银行账户。

在最新的招股书中,巨星传奇解释称,在2020年、2021年收到了两个四线城市市场监管局发出的两份诉前资产保全令。

针对上述事件,巨星传奇向总部所在的昆山市场管理局报告,昆山市场管理局于2020年及2021年均对该公司的经营情况进行了检查,并出具了检查意见,判定公司通过合法的分销模式从事新零售活动。

随着《周游记》结束,加之未再进行类似2020年大规模的营销活动,魔胴防弹咖啡的销售也随着下降,导致公司的整体业绩也迅速回落,如2020年般的业绩或难以再维持。

今年上半年,其实现营收1.25亿元,同比下降24.7%,同时,整体毛利率亦由2021上半年的61.2%降至2022上半年的59.4%,新零售业务的毛利率也从去年同期的67.5%大幅降至59.1%。巨星传奇在财报中解释称,主要由于新零售业务受疫情防控影响收益减少。