来源 | 时代商学院

作者 | 黄祐芊

编辑 | 孙一鸣

编者按:2月1日,证监会宣布,A股全面实行股票发行注册制改革正式启动。这标志着中国资本市场全面深化改革迈入了新阶段。

上交所表示,主板改革是全面实行注册制的重中之重。全面实行注册制下,主板定位突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

在主板注册制来临之际,时代商学院推出“资本市场改革新蓝图之主板注册制”系列报道,持续跟踪A股主板IPO企业,助力推进中国特色现代资本市场建设新征程。

导语

近期,主营玉米收获机的河北英虎农业机械股份有限公司(以下简称“英虎机械”)向上交所提交IPO申报材料,拟在主板上市。

本次IPO,英虎机械计划募资12.87亿元,用于玉米收获机扩产项目、玉米收获机零配件项目、研发中心建设项目、补充流动资金等。保荐机构为德邦证券,保荐代表人为马辉、吕宵楠。

自称整机销售“全款发货”但收现比不足九成

资料显示,英虎机械成立于2009年3月,法定代表人为李侠,注册地址位于河北省保定市。李侠、李衡兄弟两人通过直接或间接的方式合计持有该公司99.94%的股份,为英虎机械共同实际控制人。

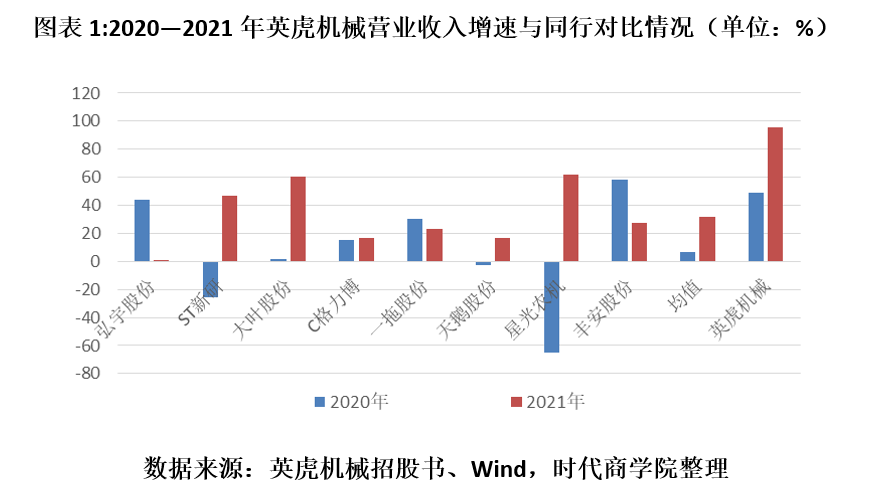

2019—2022年上半年(下称“报告期”),英虎机械的营业收入分别为5.52亿元、8.22亿元、16.06亿元、7.25亿元。其中,2020年、2021年的营业收入同比增速分别达49.07%、95.34%,营收规模增长较快。

而据Wind数据,2020年、2021年,A股8家农用机械(申万二级行业)上市公司的营业收入同比增速均值分别为6.97%、31.72%,中位数分别为8.28%、25.16%。

可见,2020年、2021年,英虎机械的营业收入增速远超同行可比上市公司。

不过,据中国农业机械工业协会数据,2020年、2021年,中国玉米收获机行业的市场规模增长率分别为30.86%、37.84%。对比之下,2021年,同行可比上市公司的营收增速均值与国内玉米收获机行业市场规模增速基本一致,英虎机械营收增速畸高。

目前,英虎机械对整机销售主要采取全款发货的结算方式;针对配件销售,该公司采取“先发货、后结算”的结算模式。

报告期内,英虎机械整机销售收入占各期营业收入的比重分别为98.72%、97.64%、98.55%、99.25%,占比一直保持在九成以上。可以看出,玉米收获机的整机产品是英虎机械的核心产品,产品结构极其单一。

按英虎机械的结算方式,其销售回款占比理应与整机销售收入占比基本一致。那么,英虎机械的实际回款情况如何?

据招股书,报告期各期,该公司的经营活动现金流入总额分别为4.33亿元、7.11亿元、14.2亿元、5.76亿元,占各期营业收入的比重分别为78.46%、86.44%、88.41%、79.39%。

这意味着,报告期内,英虎机械的收现比在70%~90%之间,远低于其整机销售收入占比(97%以上)。

那么,英虎机械对整机销售是否未严格执行“全款发货”的结算方式?又是否通过赊销扮靓业绩?

销售人员薪酬畸高

除销售回款异常外,英虎机械的销售人员薪酬也存在疑点。

招股书显示,2019—2021年,英虎机械的销售人员平均薪酬分别为14.74万元/人、14.82万元/人、25.85万元/人,一拖股份(601038.SH)、星光农机(603789.SH)、新研股份(300159.SZ)等同行可比上市公司的销售人员平均薪酬均值分别为11.23万元/人、12.54万元/人、14.94万元/人。

从上图可以看到,2019—2021年,英虎机械销售人员平均薪酬一直高于同行可比上市公司。其中,2020—2021年,英虎机械销售人员平均薪酬同比涨幅分别为0.54%、74.43%;同行可比上市公司销售人员平均薪酬均值的涨幅分别为11.67%、19.14%。

经计算可得,2021年,英虎机械销售人员平均薪酬涨幅约为同行可比上市公司销售人员平均薪酬均值涨幅的3.9倍。

结合薪酬水平远高于同行的情况,这难免让外界猜疑英虎机械销售人员薪酬包含向客户返点、商业贿赂的费用。

销售区域高度集中

目前,我国玉米种植区域主要分布在东北地区、黄淮海地区、西南地区、西北地区。国家统计局数据显示,2020年,上述四大区域的玉米总产量分别为1.11亿吨、9074.98万吨、2477.21万吨、2429.28万吨,占当年全国总产量的比重分别为42.8%、34.81%、9.5%、9.32%。

全国每年逾2亿吨的玉米产量为英虎机械产品销路提供了广阔的空间。

然而,英虎机械似乎并未把握住机会,产品未能在全国各地热销。报告期内,该公司来自黄淮海地区的收入占比分别为96.8%、97.51%、97.68%、94.89%,均超94%,销售区域高度集中。

英虎机械在招股书中表示,由于我国地理环境、气候差异较大,各地玉米品种、种植农艺相对繁杂,导致东北、黄淮海、西北、西南、南方等产区玉米的含水率、倒伏程度、籽粒硬度等特点略有不同。同时,玉米收获机在结构、性能等方面也会有一定的差异。

这要求行业内企业开发出适应当地玉米特点的机型,而英虎机械目前的产品机型及作业方式主要适用于我国的黄淮海地区,导致该公司销售区域较集中。

对此,英虎机械称,公司根据“深耕黄淮海、拓展西北、布局东北”的战略布局,已于2022年推出了适应西北地区的板式割台玉米收获机,取得了销售突破;同时,研制出的适应东北地区的新机型,计划于2023年向东北市场小批量供货。销售区域有望实现我国三大玉米种植区域全覆盖。

英虎机械亦指出,如果公司不能保持黄淮海地区的市场份额,或黄淮海地区市场发生如自然灾害等对市场需求产生重大不利影响的突发事件,导致市场规模低于预期,将可能导致公司销售收入出现下滑。同时,若西北、东北地区的市场开拓进展不及预期,公司仍存在主要销售区域较为集中的风险。

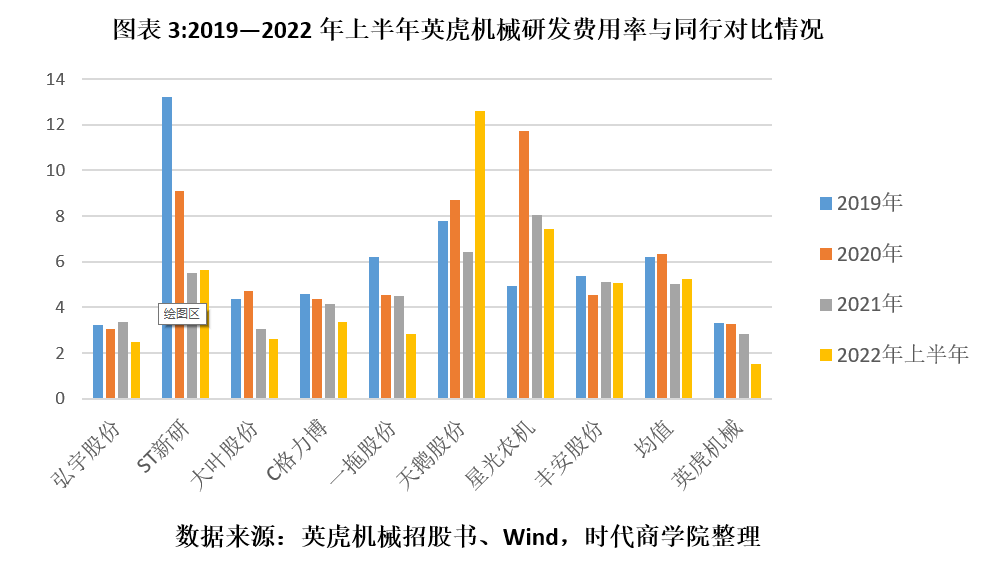

不过,时代商学院注意到,报告期内,英虎机械的研发投入在行业内处于较低水平,且未在招股书中与同行进行对比。

2019—2022年上半年,英虎机械的研发投入分别为1835.04万元、2697.25万元、4536.27万元、1094.24万元,占各期营业收入的比重分别为3.33%、3.28%、2.82%、1.51%,呈逐年下滑态势。

同期,A股8家农用机械上市公司的研发费用率均值分别为6.21%、6.34%、5.02%、5.25%,虽整体微幅下滑,但各期仍高于英虎机械约3个百分点。

英虎机械表示,公司一直高度重视自主研发能力,在保持现有产品具有较强的差异化竞争优势的基础上,已储备了多种新产品技术。但如果公司对现有产品的更新换代跟不上市场需求的变化,或者新产品不能及时推出市场,将使公司短期内不能改变产品结构单一的现状。同时,若公司生产的产品不能持续保持较强的竞争优势,则公司将在市场竞争中处于不利地位,从而导致公司存在产品销量、销售价格和经营业绩下降的风险。