来源:财今龙门阵

3月20日晚间,光明乳业(600597.SH)发布了2022年年报,这是黄黎明接掌光明乳业董事长后,首个完整的年度财报。然而,这份财报却难言靓丽。

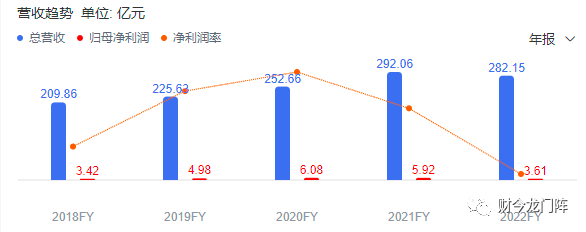

财报显示,2022年光明乳业实现营收282.15亿元,同比下降3.39%;净利为3.61亿元,同比下降39.11%;扣非净利为1.69亿元,同比下降61.08%,创下了近4年最差的水平,翻看近5年财务数据可知,其今年净利润仅高于2018年的3.42亿。若以扣非后净利润这一指标来看,则是近12年最差。

公司近五年财务数据

与此同时,在光明乳业的大本营——上海,公司的销售额也开始出现下滑。这也是自2006年有相关数据记录以来的首次。不过,按照最新规划,2023年光明乳业力争实现营业总收入320.5亿元,归母净利润6.8亿元。

01 堪称2008年以来最差财报

2022年,光明乳业交出了10多年来最差的财报。公司全年营收下滑了3.39%;归母净利下滑了39.11%,扣非净利下降了61.08%,经营活动产生的现金流量净额下降了67.59%。

以扣非后净利润水平来看,光明乳业上一次出现如此差的业绩,还要追溯至2008年。彼时,国内乳业遭遇“三聚氰胺”事件,光明乳业在那一年也罕见的出现了亏损,扣非后净利润为-4.2亿元。

按照光明乳业的眼光来看,这份成绩单也没有达到公司的预期目标。“2022年公司实现营业总收入 282.15亿元,完成率为88.79%;归母净利润3.61亿元,完成率为53.88%;加权平均净资产收益率4.57%,较经营计划减少3.43个百分点。” 光明乳业在财报中称。

实际上,考虑到2022年光明乳业合计非经常性损益为1.92亿元,包括计入当期损益的政府补助为1.28亿元,如果不是获得了上亿元的政府补助,光明乳业交出的“成绩单”恐怕会更难看。

对于去年业绩表现较差,光明乳业在财报中给出了几点解释,包括国内乳制品消费增长趋缓,市场竞争加剧,公司液态奶、其他乳制品收入同比下降,经营效益受到较大挑战。

客观来讲,光明乳业去年业绩较差,疫情的确是因素之一。然而,一味将业绩不佳的原因归咎于疫情,或许也并不全面。实际上,在上海疫情期间,光明乳业一些竞争对手反而能抓住机遇,实现高速增长。

02在“大本营”上海也卖不动了?

作为曾经的乳业“一哥”,光明乳业一度很辉煌。不过在伊利、蒙牛这些年的夹击下,如今已是妥妥的行业老三,沦为二线企业。不过,光明乳业似乎一直有种“小确幸”,那就是虽然干不过伊利、蒙牛,但是在华东市场,尤其是上海市场,依然是自己的主场。

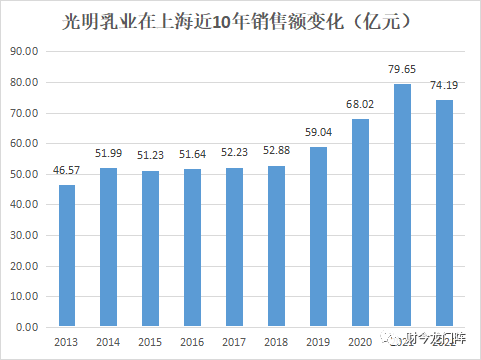

然而,这样的情况似乎正逐渐发生变化——光明乳业在“大本营”上海的销售额正出现有记录以来的首次下滑。

据光明乳业年报披露,2022年公司在上海地区实现营收74.19亿元,相较于2021年下滑了超过5亿元,同比减少了6.86%。这是光明乳业在2006年开始披露上海地区销售额数据以来,首次出现下滑的情况。

在年报中,光明乳业似乎欲将公司在上海销售额下滑归咎于上海疫情。公司在财报中特别提到,上海地区消费者信心指数自2022年4月后即下降,并在年内持续位于低位,全年累计下滑9.1%,似乎意指去年上海封城对公司经营影响很大。

然而,疫情下,老百姓对乳制品的需求实际是增大的。在封城期间,“团长”配送乳制品是标配。光明乳业也在年报中提及,2022年疫情期间,公司应时而变,快速发力,及时调整销售模式,通过社区团购渠道切入市场,随心订平台开通团购功能,实现线上一键开团,打通“最后一公里”。

数据来源:公司历年年报

实际上,在上海疫情期间,很多光明乳业竞品就通过社区团购的手段成功的“打入”了上海市场。比如,新乳业(002946.SZ)旗下的——唯品品牌,便实现了高速增长。

据此前新乳业在接受投资者调研时的记录显示,“唯品过去三年复合增长率约40%,2022年增长预计50%左右。二季度上海疫情期间它在危机中是抓住了一些机会的。2022年二季度唯品增长良好,到了三季度仍然是50%以上的增长,增长具有延续性。”

由于抓住了疫情下,老百姓急需补充抵抗力,对优质蛋白的需求,2022年前三季度,新乳业实现了12%的营收增长和21%的净利润增长。“对于公司内部,企业文化宣扬‘不讲客观讲主观’,面对困难和挑战积极发挥主观能动性,在波动中寻找契机。公司的机制和执行力是比较强的,这使得公司在疫情里能表现较好。”新乳业表示。

原本光明乳业在上海的口碑较好,但经过去年上海封城后,大量外地牛奶通过社区团购、“团长”等渠道进入上海老百姓家。经过这轮教育之后,上海老百姓是否会打破“只有光明乳业好”的固有印象?这又将给光明乳业带来怎样的影响?要知道上海一城,基本贡献了光明乳业27%的销售额,一旦根据地有失,后果不堪设想。

03 低温奶基本盘“摇摇欲坠”

由于在常温奶上战略失误,曾经的“一哥”光明乳业,已经错失了与伊利、蒙牛角逐行业老大的资格。

2002年上市之初,光明乳业曾以50亿元营收位列行业第一,超过当时伊利与蒙牛的总和;但随后两年,它就被两家竞对先后超过。到2021年,伊利和蒙牛的营收分别超过1100亿元和880亿元,而光明还不到300亿元,和前二甲差出数个身位。

如今的光明乳业,连保住乳业老三的地位都有很大压力。以市值计算,截至2022年3月20日,光明乳业的市值仅为142亿元,低于乳制品行业的中国飞鹤、妙可蓝多等上市企业;甚至是新乳业的市值也达到132亿元,与光明乳业相差无几。

由于在常温奶上基本上“完败”,光明乳业更多的重心放在低温奶身上,在主打“新鲜”的策略下,一度也活的不错。然而随着常温奶市场已被伊利、蒙牛牢牢占据(2021年,伊利常温奶市占率已达到了近40%),加之市场增速放缓,乳业巨头们也开始“卷”入低温奶市场。

根据统计,截至2020年,虽然光明乳业在低温奶市场占有率达到15%,暂列第一;但伊利低温奶业务市占率已达到14.8%,蒙牛市占率达到11.2%;此外,新乳业一直也主打低温奶,其发展势头强劲。

在伊利、蒙牛大举入局之下,光明乳业在低温奶市场上,是否会重演当初旗下常温酸奶品牌——“莫里斯安”,在市场被伊利的安慕希“打败”的历史呢?