来源 | 时代商学院

作者 | 彭晨雨

编辑 | 郑少娜

上交所官网显示,3月13日,常州富烯科技股份有限公司(下称“富烯科技”)提交了招股书,拟登陆科创板。公开资料显示,该公司主营业务为石墨烯散热材料的研发、生产和销售。

时代商学院研究发现,富烯科技实际控制人相小琴、颜奇旭存在对外担保的情形,承担连带担保责任的债务本金合计约为4.1亿元。与此同时,实控人颜奇旭在2020—2021年,因未按时履行给付义务,共计5次被限制高消费。

此外,2020—2022年(下称“报告期”),富烯科技最终用于客户A和荣耀终端有限公司(以下简称“荣耀”)的产品销售收入占比超过九成,对终端客户A、荣耀存在较大依赖。同时,从富烯科技招股书中对于客户A的描述以及相关时间节点来看,这位神秘的客户A或是华为投资控股有限公司(以下简称“华为”)。

实控人对外担保债务超4亿元,屡次被限制高消费

据招股书,富烯科技的控股股东为华威集团,相小琴、颜奇旭各持有华威集团12.50%的股权,两人为夫妻关系。

其次,相小琴、颜奇旭的三个女儿YAN HANJING(颜翰菁)、YAN HANLIN(颜翰琳)、YAN HANLI(颜翰莉)各持有华威集团25%的股权,以上一家五口合计持有华威集团100%股权,通过华威集团、华威富烯合计控制富烯科技53.82%的股权,为富烯科技的共同实际控制人。

招股书显示,富烯科技控股股东华威集团、实际控制人相小琴和颜奇旭夫妻两人存在对外担保的情形,承担连带担保责任的债务本金合计约为4.1亿元,其中,向相小琴和颜奇旭实际控制的其他企业提供担保的债务本金合计约为3.86亿元,向非关联第三方提供担保的债务本金合计约为0.24亿元。

而实控人颜奇旭不仅背负着超过4亿元的大额担保风险,还曾因未按时履行给付义务,多次被下达限制消费令。

据天眼查,如图表1所示,在2020年7月—2021年3月的半年多时间里,颜奇旭共计5次被限制高消费,其中3次是因常州华日升房地产开发有限公司(下称“常州华日升”)而受到关联。而在2018年4月—2021年8月,颜奇旭正是常州华日升的法定代表人、董事长、总经理。

此外,天眼查显示,常州华日升在2020年7月、2021年1月和3月共3次被常州市中级人民法院列为限制高消费企业,还曾在2021年3月被列为失信公司。

也就是说,在颜奇旭担任常州华日升法人、董事长、总经理期间,常州华日升多次未按执行通知书指定的期间履行生效法律文书确定的给付义务,被列为限制高消费企业,甚至还成了失信被执行公司。

除此之外,在2021年短短一年的时间里,颜奇旭因与常州市武进区龙城农村小额贷款股份有限公司存在民间借贷纠纷,成为被执行人共计4次,其中执行标的合计高达2412.76万元。

颜奇旭多次被执行和限高,甚至与小额贷款公司都出现了借贷纠纷,若其需要履行担保义务并承担上述超过4亿元的高额债务,其偿还意愿以及偿还能力还需打上一个问号。

富烯科技也在招股书中坦言,若未来公司和实际控制人控制的其他企业资信状况及履约能力大幅下降,导致到期债务无法顺利偿还,则实际控制人可能需要履行担保义务,从而承担相应债务。因此,公司实际控制人存在承担大额担保义务的风险。

终端客户高度集中,重度依赖的客户A或是华为

招股书显示,报告期内,富烯科技向前五大客户的合计销售收入占营业收入的比例分别为99.79%、96.68%和71.48%,客户集中度较高。

除了前五大客户集中度较高外,富烯科技的终端客户集中度更是逼近100%。

据招股书,报告期内,富烯科技最终用于客户A和荣耀终端的产品合计销售收入占营业收入的比例分别为98.56%、99.19%和99.30%,终端客户集中度高。显然,富烯科技对终端客户A及荣耀存在重度依赖。

富烯科技在招股书中表示,如果未来公司与客户A及荣耀的合作出现不利变化,新客户和新产品拓展不及预期,或国际贸易摩擦、行业竞争加剧、宏观经济波动和产品更新迭代等原因引起市场份额下降,将导致公司的业务发展和业绩表现受到不利影响。

那富烯科技重度依赖的神秘客户A到底是谁呢?从招股书富烯科技与客户A合作的描述之中,或可窥见一斑。

首先,招股书显示,富烯科技2015年开始向客户A送样测试石墨烯导热膜产品,并于2018年实现石墨烯导热膜的规模化应用,助力客户A推出一系列采用石墨烯散热方案的智能手机。而据公开资料,全球首款使用石墨烯散热的智能手机正是发布于2018年的华为Mate20 X。

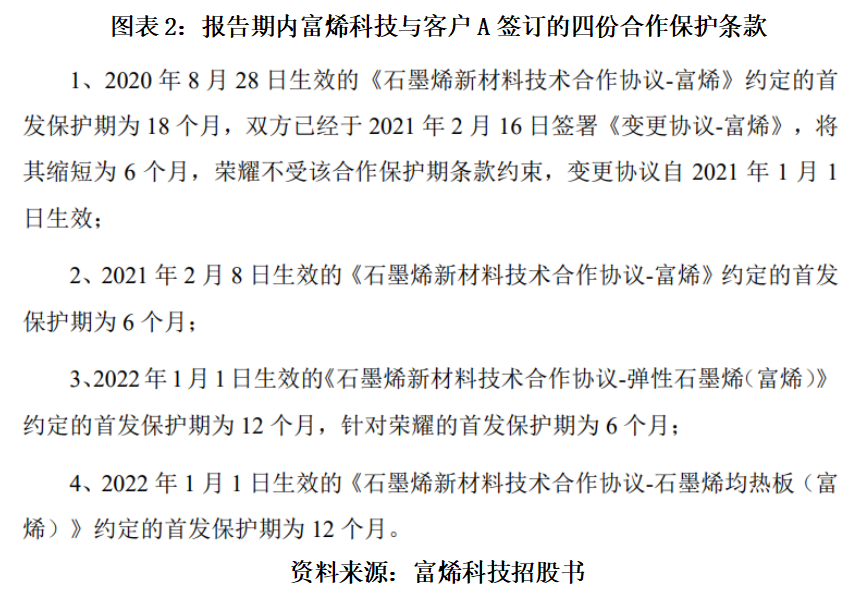

其次,如图表2所示,报告期内,富烯科技与客户A一共签订了4份具有合作保护条款的石墨烯新材料技术合作协议,其中,最早的一份合作协议签署于2020年8月。有趣的是,招股书在说明上述与客户A签订的合作协议情况时,有两份合同均提及荣耀的适用情况。

另外一个重要信息同样有力佐证了这一点,根据招股书披露的信息,报告期内,客户A为富烯科技的关联方,而荣耀为富烯科技曾经的关联方。早在2019年,由华为控制的哈勃投资就已经以自有资金向富烯科技增资。目前,哈勃投资持股8.92%,是富烯科技的第二大股东。那么,华为成为富烯科技的关联方也就不难理解了。

而众所周知,2020年11月,华为将荣耀资产全部出售,华为与荣耀正式完成剥离。因此,基于上述关系推断,荣耀或因为被剥离出华为后才成了富烯科技曾经的关联方。

最后,富烯科技在招股书中称,公司与客户A曾签署的关键物料排他协议于2021年1月解除后,正在积极开发苹果、三星、联想、OPPO等消费电子终端客户。而同为“消费电子终端大鳄”的华为,却并未出现在开发客户的名单之中。

结合以上招股书中的种种描述和相关时间节点来看,富烯科技重度依赖的这位神秘客户A或许正是华为。