来源:财今龙门阵

作为目前唯一在主板上市的酒类流通企业,华致酒行的一举一动备受关注。5月13日,华致酒行(300755.SZ)公告称,公司及董事长、时任总经理彭宇清、时任董事会秘书张儒平、现任总经理李伟、现任财务总监兼董事会秘书梁芳斌,5月12日收云南证监局警示函:公司存在未按规定审议并披露关联交易、信息披露不准确、财务核算不规范等情形。

对此,华致酒行表示,公司及相关责任人高度重视监管措施决定书所提出的问题,将认真吸取教训,严格按照云南证监局的相关要求在规定时间内报送整改报告,本次行政监管措施不会影响公司正常的生产经营管理活动。

不过华致酒行此前披露的年报和一季报却并不乐观,所谓春江水暖鸭先知,作为酒类产业链条的末端神经,华致酒行下滑的业绩背后更能反映出酒类流通行业乃至渠道商的真实境遇。

连续增收不增利 ,净利率近乎腰斩

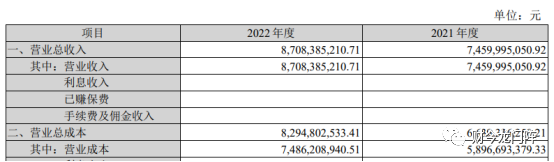

年报显示,2022年公司实现营收87.08 亿元, 同比增长 16.73%;净利3.74 亿元,同比下降 45.72%,其中归属于上市公司股东的净利润 3.66 亿元,同比下降 45.77%。2022年公司的经营现金流为-3.3亿,连续两年经营现金流为负。

此外,华致酒行的毛利率从2021年的21%下降到22年的14%,这是其2014年以来毛利率最低的一年,即使是同样极具挑战的2020年,其主营业务毛利率也有18.8%左右。增收不增利,是虚假繁荣,还是赔本卖吆喝?值得一提的是,华致酒行这样的增收不增利并非首次。

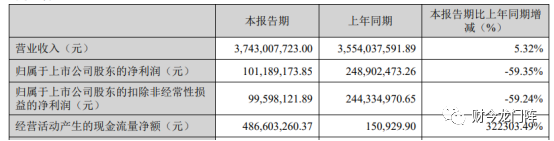

而其随后发布的一季报成绩似乎也并不理想。2023年第一季度,华致酒行实现收入37.4亿元,同比增长5.32%;净利润1亿元,同比减少59.35%。一季报虽然营收增长,但净利润依然大幅度下滑。

受疫情的影响,很多企业的净利率都有降低的情况,但像华致酒行这样一年时间近乎腰斩的情况并不多见。从以上数据也不难看出,增收不增利的现象很可能会继续持续。有业内人士分析认为,这主要是由于华致酒行过度依赖茅台和五粮液等名酒,一旦市场有些异动就会直接造成毛利率和利润率的巨大波动。

一般情况而言,像华致酒行这样的渠道商大多都会受限于上下产业链以及市场行情变化影响,它们即不能控制供方,也左右不了消费者,在某些时候,反而成为供货方倾销压货的受害者。

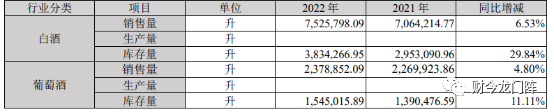

年报显示,2022年公司白酒库存量达到了3834吨,是公司看好后续白酒市场的回暖,还是品牌方为了完成业绩向华致酒行压货,财今龙门阵不得而知。

不过,这也意味着华致酒行的预付款在大幅增加。从财今龙门阵了解的市场情况来看,目前终端门店大多有现金流压力,甚至一些下游分销商、门店赊欠的应收款也在增加,趋势并不太好,一定程度上可以判断华致酒行的现金流压力也必然存在。

由此可见,在行业整体趋势走向并不乐观的形势下,华致酒行唯有提升其盈利能力,才能稳住资本市场投资者信心。

市场需求恢复不及预期,华致酒行真正实现逆势增长难

华致酒行2005年成立,资历之深不言而喻,2006年和2009年拿下五粮液集团年份酒和贵州茅台代理权,全面开启了其线上线下流通渠道。目前已经形成了涵盖连锁华致酒行、华致名酒库、零售网点、KA卖场、团购、电商、终端供应商在内的全渠道营销网络体系。

作为酒类渠道商,华致酒行生意模式比较简单,从品牌方拿货,然后将酒分销给分销商、终端门店或者消费者,赚取中间的渠道利润。因此,在过去信息不对称的年代,华致酒行背靠茅台、五粮液等大厂名酒获得了巨大发展,甚至成为白酒平台类第一家上市企业。

可以说,华致酒行的盈利模式是“名酒引流+定制精品酒变现”。其中,名酒贡献了公司大部分收入。有公开信息表示,近年茅台、五粮液的销售收入占据其营收的70%左右。

而在定制酒方面,2021年起,华致酒行就先后推出了荷花“玉”系列、习酒·窖藏1988“琉金”、“金酒鬼”等定制酒新品。不过,虽然定制酒毛利率高,利润空间大,但其经营比单纯批发名酒要困难得多。

尤其是对定制酒品牌塑造、产品定位、渠道运营、库存管理的要求都会更高。定制相当于经营一个白酒品牌,这也要求华致酒行必须具备更强的品牌运营能力。

虽然华致酒行现在的酒类已经颇为丰富,但茅台、五粮液这样的名酒占比依然很高,这也在很大程度上让华致酒行开始进入到一个“瓶颈期”。

究其原因,一方面,当下名酒企都在进行渠道下沉和直营化改革,不断压缩产品条码,进一步挤压渠道空间,如茅台已经实现分销渠道多元化,在天猫、京东等众多电商平台开展合作,甚至还有了自有营销平台“i茅台”APP。

随着茅台、五粮液等名酒不断的接近终端市场,华致酒行自然也就失去了名酒“垄断性”的优势,失去了市场定价权。更糟糕的是,还要和茅台自身的平台竞争,原本的强大优势一下荡然无存,再想获取高利润已几乎不可能。

另一方面,新零售时代的来临成为不可阻挡的大趋势,这也将给华致酒行带来巨大冲击。尤其是近年随着互联网及移动互联网的不断渗透,各个传统酒企也开始不断谋求线上、线下全渠道转型。一些新型的酒类销售平台如雨后春笋,并借助资本的力量,与华致酒行同台竞技。

此外,根据华致酒行官网数据称,公司共有连锁门店2000多家、零售终端3万余家。尽管去年线下销售受较大影响,但在更多门店、更多终端的助力下,华致酒行实现了87亿元营业收入,创下历年新高。

根据华致酒行在2022年年报中透露,“直供终端网点同比增加 5161 家”,结合华致酒行以加盟店为主的商业模式,财今龙门阵是否可以理解为,2022年其收入增长主要来源于这5000多家新加盟商向公司买酒的收入。

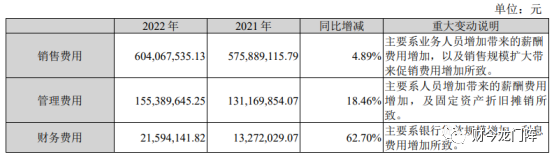

当然,创下新高的华致酒行必然也要付出一定的代价。去年华致酒行的“三费”都在增长。销售费用超过6亿元,同比增长近5%;管理费用近1.6亿元,同比增长超过18%;财务费用2159万元,同比大涨63%。

去年华致酒行的营收同比增长了19%,营业成本却同比大涨27%。由于成本增长太快,更多门店没有带来更多盈利。由此,华致酒行连续增收不增利的状况也就不难理解。大量现金流投入市场,占据线下销售端口,但最终能够带来的成效如何,仍需时间的考验。

挑战与机遇并存,未来新零售竞争将加速

2022年,除了华致酒行营收增长外,其他如名品世家、酒便利、怡亚通的酒饮业务以及小酒馆海伦司的收入都有双位数的下滑,同期上述企业的净利润下滑则更为明显。不过,华致酒行虽然已经站到了行业的金字塔顶端,但仍面临诸如1919、酒仙网、中粮名庄荟、名品世家、歌德老酒行等竞争压力。

就以推行终端网点的开发这一点来看,除2022年华致酒行增加5161家网点外;1919的门店数量拓展到了3000家以上,并通过中酱馆、MOJT酒馆等项目进行横向拓展;名品世家也拓展到1180余家......可见,渠道相互挤压,竞争尤为激烈。

此外,据统计,酒类流通行业自2017年开始便逐渐涌现出一批年销售额过10亿元的龙头骨干企业,卖酒行业也因此受到资本关注,竞争呈现白热化趋势。

当然,和国外流通市场相比,当下我国酒类流通行业还处于发展的早期阶段。行业参与者虽多,但几大龙头市场占有率并不高,这也给未来发展提供了更多想象空间。与此同时,根据《十四五时期促进酒类流通健康发展的指导意见》,到2025年要培育千亿规模的酒类流通企业1家,百亿规模的5家,50亿规模的10家。

显然,未来的行业集中度将会不断得到提升,而现实的情况是,过去三年中,大量中小型终端关门闭店,整个渠道及终端环节历经重置洗牌。从2022年华致酒行的业绩报告也不难推断出,其他经销商的处境不容乐观,而这也为更多有所准备又懂得创新的流通品牌造就了新机会。

今年3月,华致酒行还表示2023年将限时开放3.0门店加盟名额,全力赋能终端,让客户全方位、高效率升级门店,享受上市酒类流通企业的优质资源。可见,在新机遇面前,华致酒行也是铆足了干劲,持续开发终端网点,拓展团购业务,进一步拓宽线上O2O销售平台与B2C平台全渠道营销网络,毕竟华致酒行业绩的正增长很大一部分需要渠道下沉后的门店数量增长。

不过,从目前一季报以及市场的表现来看,对于经销类的流通企业来说,恢复并没有预期的那么快。冰冻三尺非一日之寒,想要摆脱多方压力及市场困境,流通企业们依然任重道远。