作者 | 付影

编辑 | 吴婷婷

来源 | 独角金融

近日,“个人征信报告现侮辱字眼”冲上微博热搜第一,事发缘由为,在一个借款人的征信报告“工作单位”一栏中,被贷款机构晋商消费金融写上了“专业做J十年”。

在风起云涌的消金行业,作为“正规军”晋商消费金融,虽然开业较早,但似乎并没有迎来高光时刻。

在此之前,晋商消费金融还曾被指出存在“明明还清了所有借款,却被认定逾期还上了黑名单”、多次栽在场景分期里等状况。

一起起事件发生后,对晋商消费金融的发展影响几何?如何提高业务水平,如今留下诸多疑问。

1

涉嫌上传不当信息

用户征信报告出现侮辱字样

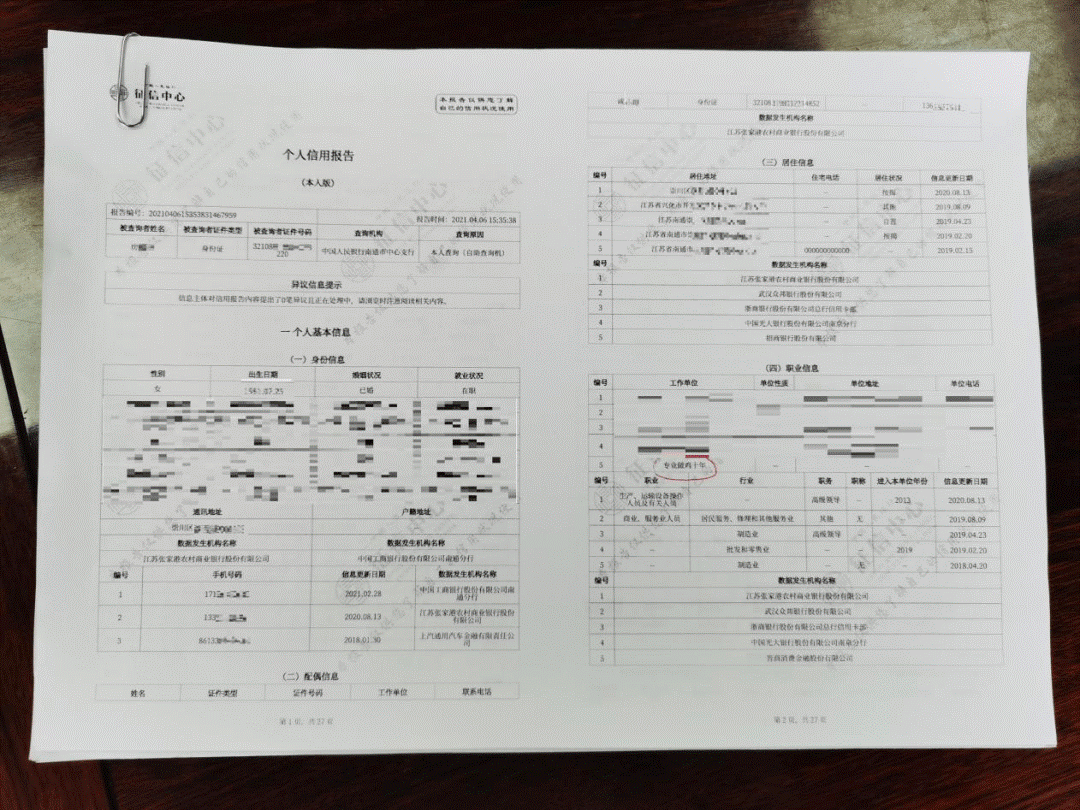

如果你的个人征信报告里,出现侮辱性的字眼时会作何反应?而这类事件却发生在江苏南通房女士身上,还冲上了微博热搜第一。

来源:微博

4月6日,房女士在人民银行南通中心支行查询个人征信时发现,其职业信息“工作单位”一栏中意外出现了“专业做J十年”字样,发现上述问题后,房女士甚为惊愕,随后向该行进行了反映。

来源:网络

根据房女士所述,她与晋商消费金融之间存在借贷关系。

2018年4月,房女士在晋商消金分支机构签署了一份16.2万元的个人消费贷款合同,贷款期限约定36个月。去年2月,房女士向晋商消金提出因疫情影响延期还款,后者为其延至2020年底再接着还款。

今年4月6日,在房女士打印个人征信报告时,才发现里面出现了上述侮辱性字眼,而涉嫌上传不当信息的是晋商消金。

个人信用报告中展示的信息出错时,用户可向所在地人民银行的分支机构提出异议申请,核实后改正,经人民银行太原中心支行协调后,晋商消金做出了在线删除处理。

个人征信报告,堪比个人的“第二张身份证”,在信用报告中,记录了个人借款合同履行等信息,是个人信用历史的客观记录,未来水电气、电话费、停车费等,也可能被纳入到个人征信报告中。

而在今年年初,央行发布的《征信业务管理办法(征求意见稿)》中,强调“个人信用信息采集务求谨慎”。信息提供者作为征信体系中的信息源头,其提供信息的准确性和完整性直接影响信用主体的信用权益,信息提供者必须切实承担相关责任。

半月谈评论员潘晔发表的《侮辱人格的征信信息岂能“权威发布”》文章中称,越来越多的行为约束与征信捆绑,个人信用留下“污点”,贷款、买房甚至出行都会受到影响。因此,对征信信息的采集、整理、保存、加工和公布等各个环节必须足够严格、规范,才能让公众信服、敬畏。

中关村互联网金融研究院首席研究员董希淼表示,央行征信中心对金融机构如何在征信系统上传信息都有明确的规定,这种显然是一种违规行为。同时也可以看出,相关金融机构的内控存在较大问题,员工素质和职业道德也有严重问题。

2

征信报告信息错误谁担责?

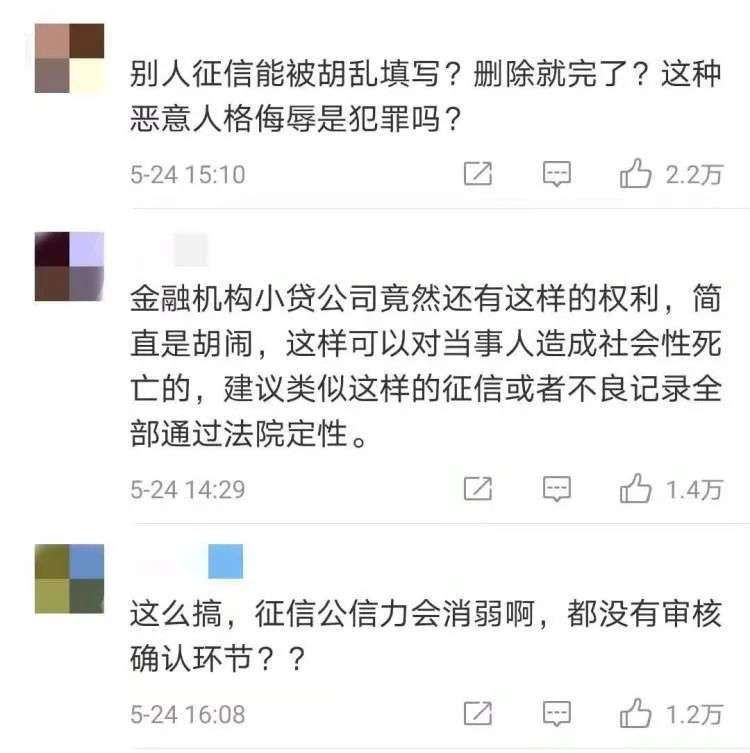

此事件发生后,有网友表示“应该整顿,征信不是少数人肆意妄为的地方”。

也有网友在微博纷纷发表评论,一旦发生类似错误,由谁负责?没有审核确认环节吗?

央行南通中心支行征信管理科科长姜文华解释称,央行征信系统是一个平台,数据都是由相关金融接入机构传送,谁传送谁负法律责任;当事人如有异议,可走征信异议处理程序。

据房女士称,事发后,她要求晋商消费金融赔偿其相应的精神与名誉损失的诉求。她一直没有收到涉事公司针对此事的正当说法。对于房女士的诉求,人民银行南通中心支行表示,该诉求系民事纠纷,建议当事人通过诉讼渠道解决。

四川盛豪律师事务所郝慧珍律师向独角金融(微信号:uni-fin)表示,征信报告出现错误性记录,追究责任的主要方式是谁报错了谁承担,承担主体一般应该是公司,至于这个责任有多大不好计算,因为损失不太好鉴定。

截至目前,除了央行外,获得征信牌照的公司分别为:百行征信和朴道征信两家机构,两家公司,都是由阿里巴巴、腾讯等掌握个人金融信息的互联网巨头组建而成。

房女士个人征信报告中的错误信息,央行作为中间方,使晋商消费金融得到快速改正。但被敬畏的个人征信报告却犯了如此低级错误,仅是一改了之?

对此,和讯网总编辑汪雷发表观点称,信息上传的机构出现错误要罚,出具征信报告的平台要审,最重要的是,个人应定期去查自己的征信报告,不要在用的时候发现错误再临时调整,有些信息的核查需要的时间较长,那个时候发现可能就会耽误个人征信报告的使用。

汪雷还称,个人征信的信息属于个人隐私,不会公开对外传播,只要个人定期查该报告,有问题及时改正,就不会对个人的工作和生活造成影响。

3

起底晋商消费金融,7次踩雷场景分期

公开资料显示,晋商消费金融成立于2016年2月23日,总部位于山西太原,是经原银监会批准成立的全国第14家消费金融公司,晋商银行为主要出资人和发起人,持股40%,为第一大股东,该公司注册资本5亿元。

截图来自天眼查

今年4月初,自媒体“消金界”从知情人处获悉,晋商消金增资扩股的事宜已经落定,新晋股东为维信金科和同位于山西的一家本土企业。

晋商消金将以1.48元/股的资产评估价格为基准,以市场成交价为定价依据(不低于资产评估价格),募集普通股不超过5亿股,即不超过7.4亿元。

独角金融(微信号:uni-fin)注意到,截至目前,晋商消费金融在天眼查的股东信息暂未出现变化。

晋商消费金融官网,其宣称的“未来两三年内将打造‘良好形象’和‘快速占领消费金融市场’”中,似乎仍有一段距离。相反,近年却屡被消费者投诉,业务上频频踩雷场景分期,还曾因查询个人征信问题被监管处罚。

对比与晋商消费金融相邻开业的招联消金、马上消金、中邮消金、杭银消金等,注册资本分别为38.7亿元(四舍五入)、40亿元、30亿元、12.6亿元,远超晋商消费金融,不仅如此,其业绩也甩在其他消费金融公司身后。

据股东宇信科技披露,2020年,晋商消费金融营收5.46亿元,净利润5418万元。在2018年和2019年,晋商消费金融的营收分别为3.38亿元和3.72亿元,净利润分别为8197万元和5221万元,净利润增速式微。

山西银保监局通报,2020年下半年,晋商消费金融个人贷款类业务投诉在全省个人贷款类业务投诉总量中的占比较大。涉及个人贷款类业务投诉共计437件,占全省贷款类业务投诉总量的42.02%。

自2018年开始,作为资金方之一,晋商消费金融多次踩雷租房分期平台,其中包括因资金链断裂并倒闭、失联的爱公寓、寓见公寓、元宝e家等。

除此之外,晋商消费金融还踩雷了达飞云贷、汽车分期平台可可家里、医美分期平台乔融金服、教育分期平台课栈网。

如何在事前核准场景方资质、事中对合作方进行有效跟进,我们不得而知,但此前合作的场景方,部分机构已经倒闭,而历史遗留问题,至今仍未妥善解决。

在黑猫投诉平台,多条投诉信息自述,未在晋商消费金融借款,但征信记录有欠款,要求撤销记录。

图片来源:腾讯云图库

其中,消费者王女士近日向独角金融(微信号:uni-fin),“2018年,她通过租房中介机构与租房分期平台元宝e家签订了租房分期贷款协议,后来的退租也办理好退租事宜,并且确认账单已结清”。

但由于租房中介没有把钱打给晋商消金、取消分期协议,导致王女士在晋商消金存在违约记录。今年4月份,晋商消费金融扣除王女士账户资金,因卡上没钱而扣款失败。当她去打征信报告时,才发现晋商消费金融的贷款逾期28个月。