来源:财今龙门阵

智飞生物(300122.SZ)去年在情人节当晚推出的员工持股计划,按照最高成交价格计算,已经亏去五成。本来是公司与员工的蜜月计划,却遭到了市场的毒打。算上融资的利息成本,员工持股计划的亏损率应该更高。

另一方面, 公司自2022年开始,营收在不断创新高的同时,归母净利润却没能跟上节奏,陷入增收不增利的怪圈,同时自主产品和代理产品的毛利率均出现了下滑。尤其是代表公司竞争力的自主产品,不仅毛利下滑,而且在2022年收入大幅下滑超六成。

01

持股计划“绑定”骨干

在2022年2月14日情人节的当晚,智飞生物推出共同富裕之员工持股计划(2022年)。公告称,通过充分征求员工意见,基于对公司长期发展的信心,公司制定员工持股计划以提高员工的凝聚力,吸引和保留优秀管理人才和业务骨干。公司员工自愿、合法、合规地参与计划,持有公司股票的目的在于建立和完善劳动者与所有者的利益共享机制。

智飞生物推出员工持股计划的本意是让员工多一份收入。其底气来自于自身不俗的业绩和股价表现。2021年公司实现营业收入306.52亿元,同比增长101.79%;实现归属于上市公司股东的净利润102.09亿元,同比增长209.23%。营收和归母净利润双双创下历史新高,就在2021年,公司股价也创下了上市以来的历史新高231.19元/股。

图片来源:智飞生物公告

Choice金融终端数据显示,在推出员工持股计划的前一年里,智飞生物的股价成交均价(加权平均法)为163.63元/股。而2022年2月14日收盘,公司股价为122.48元/股,在公司看来自然对长期发展充满信心。

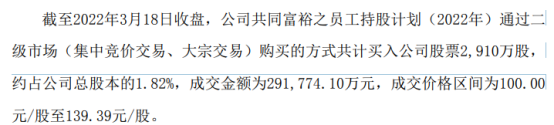

但实际上却是事与愿违。在公布员工持股计划的1个多月后,公司就完成了股票购买。公司公告称,截至2022年3月18日收盘,公司共同富裕之员工持股计划(2022年)通过二级市场(集中竞价交易、大宗交易)购买的方式共计买入公司股票2910万股,约占公司总股本的1.82%,成交金额为29.18亿元,成交价格区间为100.00元/股至139.39元/股。该员工持股计划的锁定期为2022年3月18日至2023年3月17日。

图片来源:智飞生物公告

然而,锁定期还没结束,公司员工持股计划就出现了浮亏。之后,员工持股计划一直没有进行减持。因为公司实施了权益分派,按照前复权价格计算,其当时员工持股计划的成交价格区间应该为65.81元/股至91.74元/股。截至2023年7月12日,公司股价报收44.76元/股,较员工持股计划的最高成交价已经跌去了五成。若按照成交价格的算数平均价78.775元/股来计算,则浮亏43.18%。

而且该员工持股计划成立时,还有一个饱受诟病的点就是该员工持股计划设立后拟通过法律法规允许的方式(但不包括向实际控制人或其关联方融资)实现融资金额与自筹金额的比例不超过1:1。如果考虑到融资的利息成本,员工持股计划的亏损率应该更高。

02

毛利率下滑

智飞生物在与机构交流时表示,二十岁的智飞正年轻,中国生物制药大有可为。

从智飞生物2022年和今年的业绩情况来看,却陷入了增收不增利的怪圈。2022年公司实现营业收入382.64亿元,同比增长24.83%;实现归属于上市公司股东的净利润75.39亿元,同比下降26.15%。今年一季度,公司实现营业收入111.73亿元,同比增长26.37%;实现归属于上市公司股东的净利润20.32亿元,同比增长5.68%,增幅远远小于营收增幅。

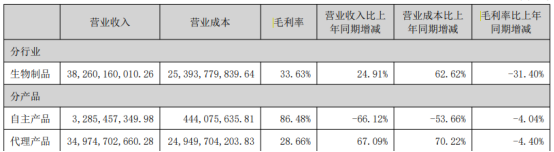

2022年年报显示,公司归母净利润大幅下降的原因在于毛利率的下降,2022年公司生物制品毛利率为33.63%,而上年同期为49.02%。分产品来看,2022年公司自主产品和代理产品的收入分别为32.85亿元和349.75亿元,同比分别增长-66.12%和67.09%。自主产品不仅营业收入大幅下滑,而且毛利率也由2021年的90.12%下降至2022年的86.48%。同时,代理产品的毛利率也由2021年的29.98%下降至2022年的28.66%。

图片来源:智飞生物公告

对于产品毛利率的变化,公司解释称自主产品板块,新冠疫苗的市场需求与2021年相比有明显下降。代理产品方面,各产品的毛利率水平不尽相同,2022年HPV疫苗的批签发量与其他代理产品相比实现显著提升。

智飞生物提出,将加快国际化进程,持续推进国际化团队建设,强化与WHO、GAVI等国际组织的交流合作。通过公司新冠疫苗WHO-EUL认证的成功经验,找到产品出海的可复制模式,在立足中国市场的同时,让智飞优秀的产品与服务走出国门,走向世界。

然而值得注意的是,2022年公司出口业务实现营业收入-46.32万元,在国际化道路上,公司还有很长的路要走。