文/乐居财经 靳文雨

提到生产汽车线束、新能源充电产品,高压产品、电子电器保护装置等偏“硬性”产品的科技企业,外界应该很难将其与一位年过50的女性创始人联系起来。

从首次进军电子电器网络连接领域,到发展为国内交通运输领域高低压线束,电能传输保护装置与智能充放电领域的领军企业,“女强人”周立新凭一己之力推动了长春捷翼汽车科技股份有限公司(简称“捷翼科技”)的发展。

待儿子王超大学毕业后,她又开始放权,提携儿子一步步成为了公司的骨干。在母子二人的共同努力下,曾经只有二十几人的小微企业,目前已成长为长春市颇有名气的创新型企业。

近年来,捷翼科技凭借在电连接系统领域的技术积淀和行业经验,产品应用从燃油车向新能源汽车领域深度拓展。作为CEO的王超带领公司进入新能源汽车市场,并坚持“自主研发是企业核心竞争力”。

不久前,捷翼科技递交了招股书,准备在上交所主板上市。

此次IPO,捷翼科技拟公开发行人民币普通股不超过2500万股,拟募集资金12亿元用于公司主营业务相关项目,其中,8.4亿元用于电子电器网络连接系统建设项目,3.6亿元用于补充流动资金。

值得一说的是,近几年捷翼科技的收入实现了稳定增长,业绩规模也在不断扩大。但由于周立新母子左手巨额分红,右手大举借债,使得公司的货币资金骤降,资产负债率也升至高位。

此外,捷翼科技患上了大客户“依赖症”,对前五大客户的收入占比一度超9成。

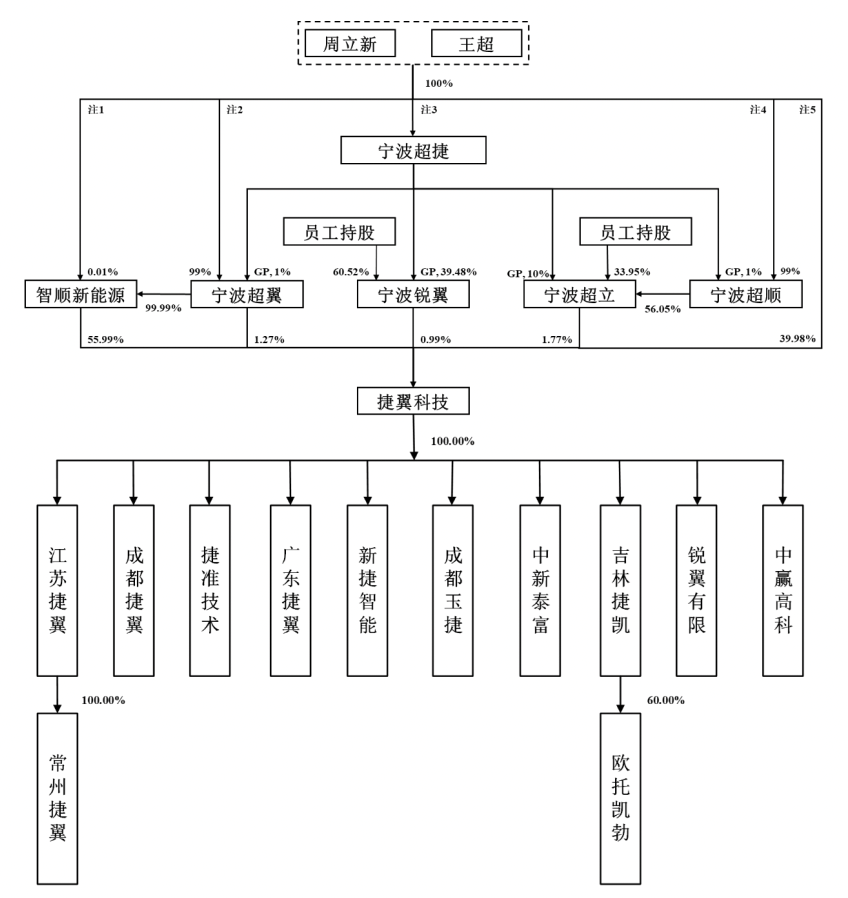

一、女老板提携90后儿子上位,IPO前牢控100%股权

十三年前,在吉林省长春市,44岁的周立新与王玉春共同出资创办了捷翼有限,其中周立新出资159万元,王玉春出资1万元,二者分别持有公司99.38%、0.62%股份。

2014年,周立新的90后儿子王超在大学本科毕业后,进入了捷翼有限历练。工作三年后,王玉春于2017年将其持有的0.62%股权以20万元的价钱转给了王超。以转让价格来看,彼时捷翼有限的估值为3225.8万元。

招股书中提及,周立新的丈夫王玉顺自2010年捷翼有限成立之时起,也就职于该公司,并自2022年开始担任董事。不过,关于王玉春与该夫妻二人的关系,并没有相关信息披露。从名字来看,王玉春或为王玉顺亲属。

2021年8月,捷翼有限又进行了一起股权转让,周立新以79.01万元的低价将其持有捷翼有限49.38%股权转让给王超。同时,智顺新能源增资840.27万元。该次转让完成后,智顺新能源成为大股东,持股58.34%,周立新和王超则分别持股20.83%。

看似有新股东进入,实则捷翼有限还是牢牢把控在周立新母子手中。从当前的股权结构来看,智顺新能源由宁波超翼持股99%、周立新持股1%。股权穿透后,宁波超翼由周立新持股50%、王超持股49%。剩余1%股权则由母子二人分别有51%、49%的宁波超捷持有。

同月,同由周立新母子把控的宁波超立、宁波锐翼及宁波超翼通过增资的方式,进入到了捷翼有限的股东行列。三家企业分别增资26.56万元、14.86万元及19.06万元。

直至去年12月,捷翼有限整体更为了股份有限公司。截至发行前,周立新、王超母子二人作为公司实控人,直接及间接合计控制公司股权比例为100%。周立新担任董事长,王超任副董事长、总经理。

具体股权来看,智顺新能源持股55.99%,宁波超立持股为1.77%,宁波超翼持股为1.27%,宁波锐翼持股为0.99%。其中周立新直接持有智顺新能源0.01%股权;王超则直接持有宁波超顺99%股权;母子二人则分别直接持有宁波超翼50%、49%股权,持有宁波超捷51%、49%股权,持有捷翼科技19.99%、19.99%股权。

2023年 6 月,共97名员工参与员工持股计划,以 7 元/股价格受让宁波超立、宁波锐翼的合伙企业份额,成为间接股东。该 97 名员工中包含董事兼财务总监祁笑蕊,高级管理人员陈光、麻祥录、王济钟,核心技术人员王书建、乔云、陶玉和薛晓琳等。

二、IPO前开展大规模收购,整合实控人相关同质资产

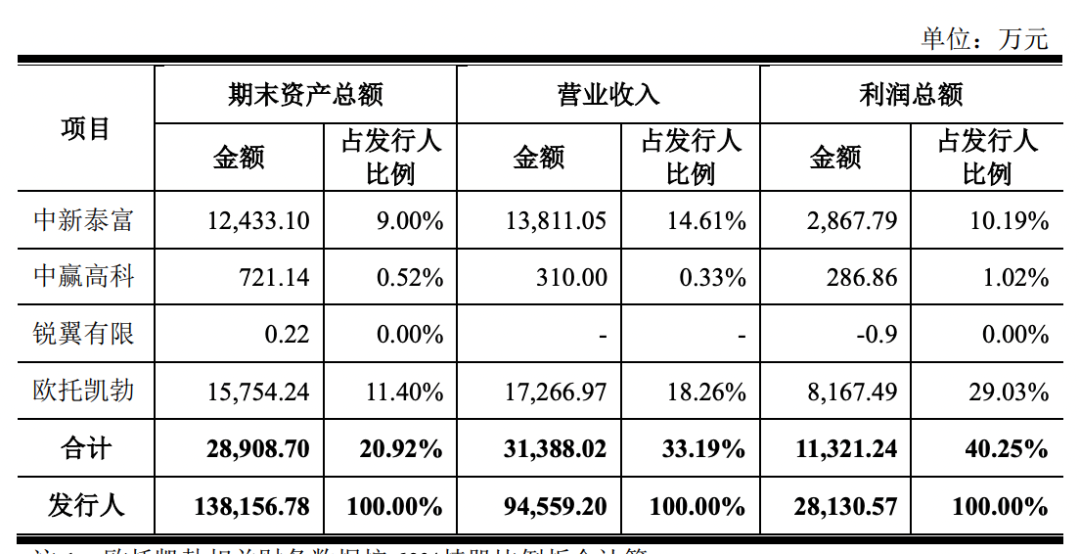

报告期内,为提升独立性及避免同业竞争,捷翼科技于2021年开展了一大波收购,将周立新及王超母子直接或间接持有的其他与公司主营业务相同或相似的经营性资产纳入了麾下。包括收购中新泰富100%的股权、中赢高科100%的股权、锐翼有限100%的股权以及欧托凯勃60%的股权。

其中中新泰富的主营业务为乘用车功能内饰件的生产与销售,由周立新和王超分别持股51%、49%,作价800万元;中赢高科拥有汽车零部件相关专利,被收购前由王超、周立新分别持有 65%及 35%股权,作价67万元。

锐翼有限则成立于2018 年 8 月,系为布局长三角汽车零部件业务而设立,被收购前尚未开展实际经营,由吉林新精益持有其100%股权。股权穿透后,吉林新精益由周立新和王超分别持股51%、49%,作价0元。

欧托凯勃的主营业务为汽车低压铝线束的研发、生产和销售。被收购前,由周立新母子控制的长春三智、赢润科贸持有其60%股权,AK Holding AG持有其 40%股权。收购的60%股权,作价300万元。

上述重组在履行相关决策程序后陆续实施完成,至此由周立新母子控制的与汽车零部件相关的经营性业务或资产均已整合至捷翼科技。与此同时,母子二人套现金额1167万元。

除此之外,2021年,捷翼科技境外子公司香港永领将其持有的海南永领100%股权分别转让给王超(0.10%)以及其100%控股的海南超捷置业有限公司(99.90%)。

招股书披露,重组前1年即2020年,中新泰富、中赢高科、锐翼有限、欧托凯勃的资产总额、营业收入及利润总额合计占捷翼科技当年度资产总额、营业收入及利润总额的比例分别为20.92%、33.19%及40.25%。

三、左手高额分红,右手大举借债

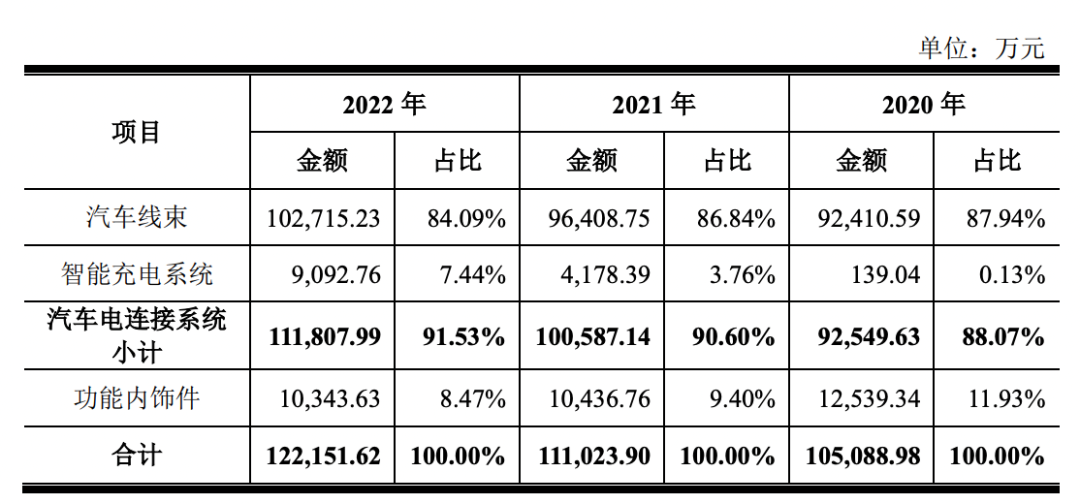

捷翼科技主要从事汽车电连接系统的研发、生产和销售,主要产品自低压线束不断拓展至高压线束、智能充电系统等,此外公司业务还包括功能内饰件。

得益于新客户、新项目、新产品的持续开发,2020年至2022年(下称“报告期内”)该公司实现的营业收入分别为10.75亿元、11.33亿元和12.68亿元。同期,归属于母公司所有者的净利润分别为 2.87 亿元、3.33 亿元、1.99 亿元。收入稳定增长,但净利润却在小幅上升后下降。

从主营业务来看,汽车线束的收入占比逐年下降,已由2020年的87.94%降至2022年的84.09%。智能充电系统的收入占比则逐年提高,由2020年的0.13%升至2022年的7.44%。

另外,报告期内,该公司主营业务毛利率分别为34.29%、38.07%和 28.00%,存在一定波动,且在2022年出现了较大幅度下滑。其中汽车线束的毛利率波动下滑服务最大,其毛利率在2021年由34.53%升至39.74%后,又在2022年大幅下滑至25.95%。

值得一说的是,在利润总额出现下滑的情况下,捷翼科技仍坚持进行了现金分红。其于2021年、2022年分别分红了4.80亿元、2.98亿元,合计7.78亿元,远超2021年、2022年利润总额的5.32亿元。

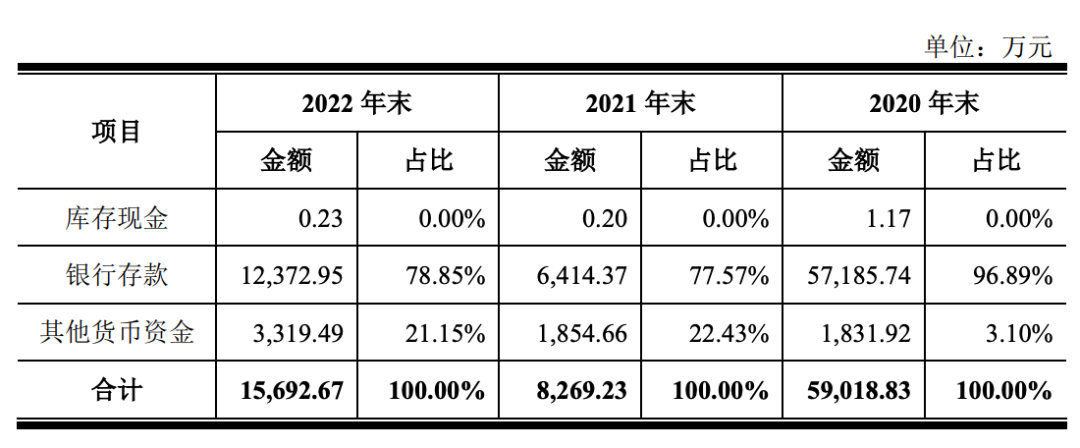

从公司的股权结构来看,巨额分红主要流向了实控人周立新母子的“腰包”。而大额的现金分红也使得其在2021年公司货币资金由2020年的5.9亿元大幅下降至2021年的8269.23万元,同比下滑了85.99%。

报告期内,捷翼科技产能持续扩张、生产规模不断扩大,导致公司营运资金需求量相应增大。但在大举分红的情况下,捷翼科技不得不举借外债。

招股书显示,报告期各期末,捷翼科技的流动负债分别为 2.8亿元、3.48亿元和9亿元。流动负债主要由短期借款、应付票据、应付账款和其他应付款构成,各期合计占比超过 70%。

2021年末和 2022 年末,其短期借款余额分别为2446.90 万元和3.31亿元,均为信用借款,2022年同比大增12.5倍。而在2022年末,其货币资金分别为1.57亿元,并不足以覆盖短债。

截至2022年末,捷翼科技的资产负债率由2020年末的19.94%大幅增加至55.44%。流动比率和速动比例分别由2020年的4.78、4.17降至1.65、1.03。

四、前五大客户收入占比近9成,中国一汽贡献超5成收入

在国内市场,捷翼科技的下游客户包括中国一汽、宝马集团、吉利集团等主要自主、合资及外资品牌,同时进入比亚迪、理想汽车、合众新能源、零跑汽车、华人运通等新能源主流车企供应链体系。

报告期内,捷翼科技也存在客户集中度较高的问题。其向前五大客户销售金额分别为9.73亿元、9.89亿元和10.58亿元,占主营业务收入比重分别为92.60%、89.07%和86.61%。

公司前五大客户包括中国一汽、大众平台、宝马集团等国内外知名整车企业和零部件供应商,其中对中国一汽的销售收入占主营业务收入的比重分别为58.37%、56.88%和53.83%,占比超过五成。

捷翼科技表示,其面向中国一汽销售占比超 50%的主要原因包括参与了其高频率的新车型开发和改款,以及下游整车厂商本身具有较高的行业集中度等。

但未来公司若不能持续做到技术创新、服务提升、品质改善等来响应客户需求,或者不能持续拓展新的客户和市场,或上述客户自身经营情况发生不利变化,将可能导致公司销量下降,对其整体经营业绩产生不利影响。