作者:发哥说新股

来源:格隆汇IPO研究院

7月25日,Mirxes Holding Company Limited(以下简称:觅瑞)向港交所递交了上市申请文件,中金公司、建银国际为其联席保荐人。

图片来源:招股书

自成立以来,觅瑞进行了多轮融资,D轮融资投后估值约6亿美元。

图片来源:招股书

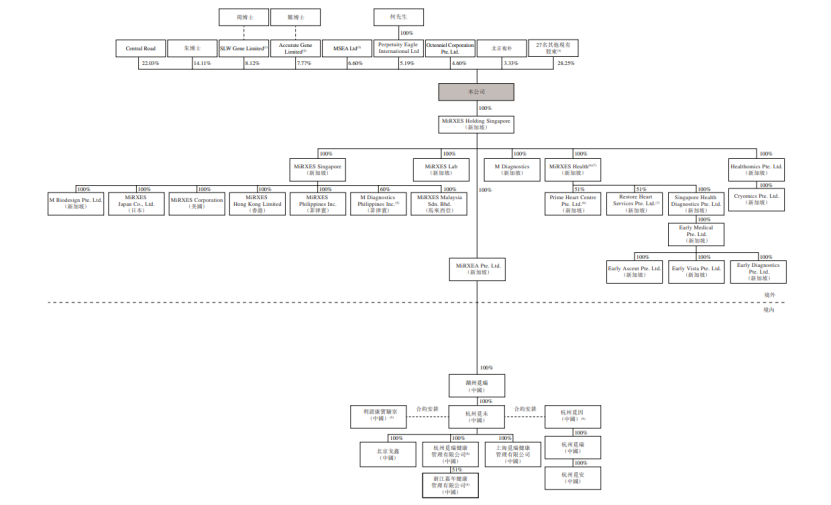

截至招股书签署日,持有公司5%以上股份的股东主要包括Central Road、朱博士、Gene Limited、SLW、Accurate Gene Limited、MSEA Ltd、Perpetuity Eagle International Ltd,分别持股22.03%、14.11%、8.12%、7.77%、6.60%、5.19%。

此外,Rock Springs Capital、高榕资本、中源、三井物产株式会社、建银国际等均是公司股东。

(股权结构图,图片来源:招股书)

01

已有产品实现商业化

觅瑞成立于2014年,是一家起源于新加坡的核糖核酸(「RNA」)技术公司,专注于在全球范围内普及疾病早期检测的诊断解决方案。

公司的联合创始人于2000年初与其他研究机构合作,成立新加坡首个用于RNA诊断的PCR实验室。根据弗若斯特沙利文的资料,彼等随后于2012年在新加坡成立一个全球领先的miRNA候选发现实验室,每天的PCR反应通量为0.2百万次,为当时全球通量最高的miRNA候选发现实验室之一。

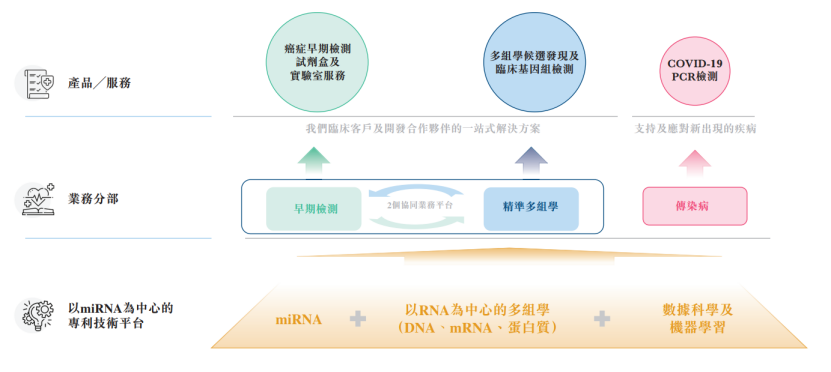

目前,公司已开发两个业务分部,即(a)早期检测及精准多组学分部,于该分部下,公司提供各种疾病早期检测产品及服务、多组学候选发现及临床基因组检测,及(b)传染病分部。

图片来源:招股书

其中,觅瑞的核心产品来自早期检测业务细分分部,公司主要专注于开发、生产及商业化可进入大众市场的miRNA早期检测试剂盒产品。

招股书显示,公司的核心产品GASTROClearTM为全球首款也是唯一一款获批准进行胃癌筛查的分子诊断IVD产品,其为一个由12种miRNA生物标志物组成的用于胃癌筛查及早期检测的基于血液的miRNA检测组,已于2019年9月获得HSA的C类IVD证书后成功商业化。

市场竞争方面,按2022年收益计,GASTROClearTM在东南亚的胃癌筛查市场上拥有最大的市场份额。

(公司核心产品的市场竞争情况,图片来源:招股书)

前瞻性临床试验结果显示,该产品整体灵敏度约87.0%,而对一期胃癌及对小于1厘米的早期病变的显着灵敏度分别为87.5%及75.0%。

2023年5月,GASTROClearTM获得FDA的突破性医疗器械称号,这使公司成为首家在基于血液的miRNA诊断检测领域及胃癌分子诊断检测领域获得FDA突破性医疗器械称号的公司。

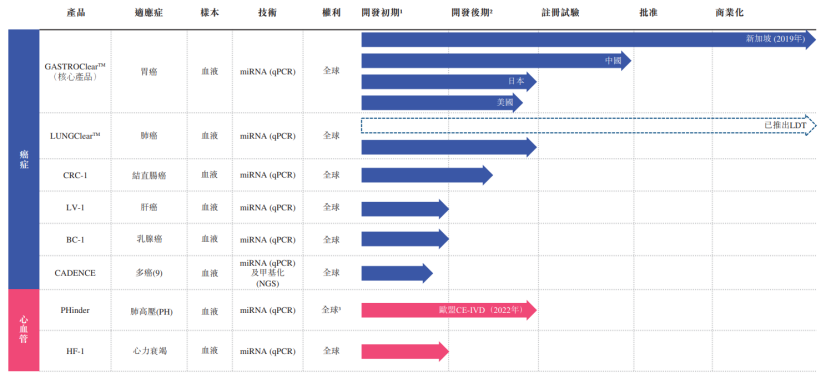

值得注意的是,公司还开发出一个有关针对高发病率及死亡率的癌症以及心血管疾病的基于血液miRNA的检测试剂盒产品的全面早期检测组合,目前该组合中仅有LungClearTM在东南亚、中国及日本作为LDT服务商业化,其余产品仍处于早期开发阶段。

(公司在早期检测平台下的产品及候选产品的概述,图片来源:招股书)

此外,公司已商业化的产品还包括一款FortitudeTM试剂盒,其为全球首批获批准的COVID-19 RT-qPCR检测试剂盒之一,已于2020年3月获得HSA临时授权作临床使用,并于2020年6月获得CE认证标志,并自此商业化。

02

毛利率持续下滑

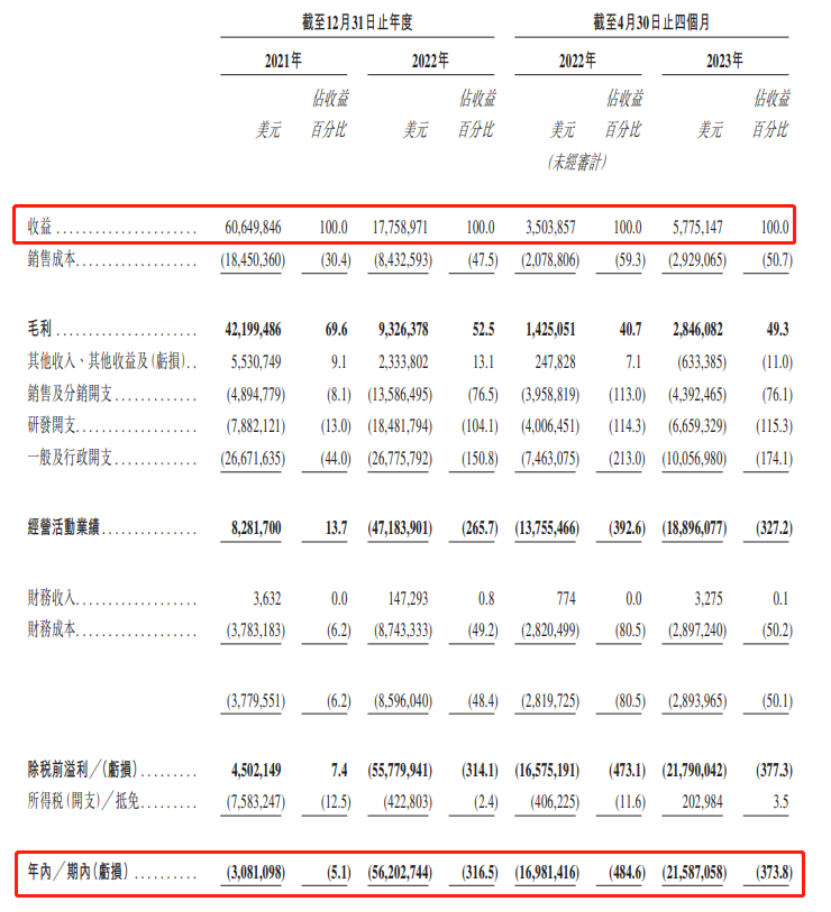

经营业绩方面,2021年、2022年以及2023年1-4月,觅瑞的收益分别约为6064.98万美元、1775.9万美元、577.51万美元,相对应的年内/期内亏损金额分别为308.11万美元、5620.27万美元、2158.71万美元。

(综合损益及其他全面收益表概要,图片来源:招股书)

可以发现,公司2022年的收益较2021年同比下滑70%,亏损金额大幅增长。

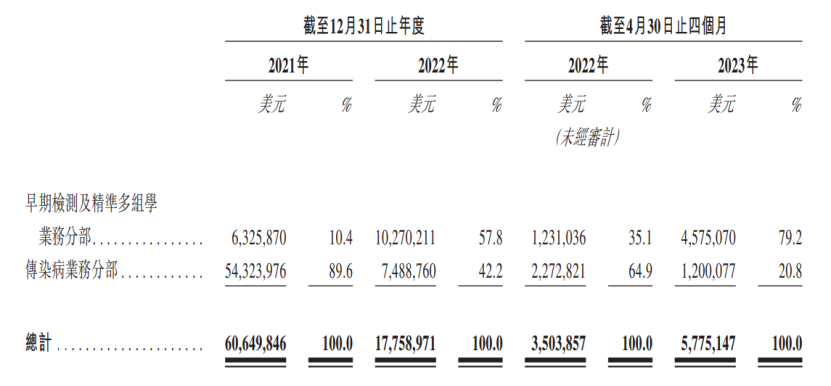

究其缘由,2021年公司近9成的收入是来自传染病业务分部(FortitudeTM试剂盒),但随着COVID-19疫情于2022年得到缓解及政府开始取消COVID-19相关限制及措施,导致公司FortitudeTM试剂盒的需求快速下降,2022年该业务收入同比下滑86.2%,占比降至42.2%,2023年1-4月占比进一步下降至20.8%。

如此来看,公司未来的收益将取决于早期检测及精准多组学业务分部中GASTROClear™及其他候选产品的进一步销售及商业化。若未来该产品无法达致预期销量、定价水平或利润率,将对公司业务、财务状况及经营业绩造成重大不利影响。

(按分部划分的收益明细,图片来源:招股书)

由于公司大多数候选产品仍处于设计时间或临床开发阶段,公司将大部分时间及财务资源投入到现有候选产品的开发及商业化中。报告期内,公司产生的研发开支分别占总收益的13.0%、104.1%及115.3%;销售及分销开支则分别占同期总收益的8.1%、76.5%及76.1%。

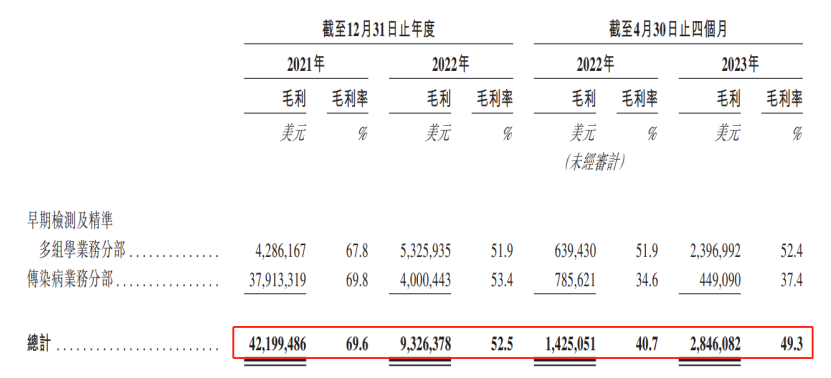

2021年、2022年及2023年1-4月各报告期,公司的毛利率分别为69.6%、52.5%、49.3%,呈现持续下滑的态势。其中2022年公司大幅撇销与COVID-19检测试剂盒有关的库存,导致销售诊断试剂盒及其他产品的毛利率相对较低。

(按分部划分的毛利及毛利率明细,图片来源:招股书)

03

结语

总的来看,觅瑞虽然已有实现商业化的产品,但公司整体收入波动较大,其中一款产品的市场需求急剧下滑,核心产品的收入规模还较小,未来仍需积极推动提高核心产品的渗透率,同时扩展研发能力和平台、推进管线产品,以提升公司盈利能力。