来源:财今龙门阵

在汽车整车板块上涨的带动下,力帆科技(601777.SH)8月1日和2日连续2个交易日涨停。8月3日,公司股价低开低走,跌幅一度超过6%。

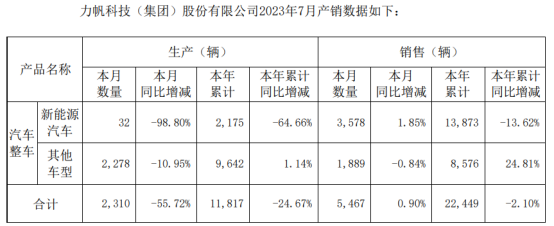

回到企业自身,力帆科技今年表现差强人意。日前,公司发布的7月产销快报数据显示,前7月,公司实现新能源车产、销量分别为2175辆、1.39万辆,同比分别下降64.66%和13.62%。产量远远小于销量,说明公司今年新能源车主要处于清库存阶段。

图片说明:力帆科技公告

2022年,公司实现归母净利润1.55亿元,其中,新能源汽车补贴金额就高达1.78亿元。而2023年一季度,公司营收和归母净利润同比均出现两位数的下滑。背靠吉利集团,力帆科技在新能源车业务上却没见太多起色。在行业集中度不断提升的大背景下,未来公司会否逐步被边缘化?

01

拖行业后腿

8月1日晚,4家车企同时发布7月产销快报,分别为比亚迪、北汽蓝谷、赛力斯和力帆科技,后两家车企注册地均位于重庆。其中,赛力斯背靠华为,力帆科技的产业投资人是吉利集团。从产销量来看,力帆科技在4家车企中均处于垫底位置。

1-7月,比亚迪新能源车产、销量分别为154.8万辆、151.78万辆,同比分别增长90.81%、88.81%;同期,北汽蓝谷产、销量分别为6284辆、3.86万辆,同比分别增长-24.90%、86.68%;赛力斯产、销量分别为5.36万辆、5.17万辆,同比分别下降11.99%和12.19%;力帆科技产、销量分别为2175辆、1.39万辆,同比分别下降64.66%和13.62%。

从新能源车整个行业数据来看,上半年新能源乘用车表现强劲,累计零售308.6万辆,同比增长37.3%,渗透率已突破30%,达32.4%。

在整个新能源车行业仍高增长的背景下,赛力斯和力帆科技两家车企却成了拖后腿的存在。

东方证券研报指出,新能源车市场已进入存量竞争阶段,竞争加剧,产品力将成为新能源车企争夺市场份额的关键,预计市场份额将持续向产品力及成本控制能力较强的头部车企集中。在市场向头部品牌集中的过程中,力帆科技等小品牌将受到更大的竞争压力。

不仅达不到行业平均水平,力帆科技也没有完成自己设定的目标。公司在2022年9月发布的2022年限制性股票激励计划中,将业绩考核目标分解成了营收、净利润和乘用车销量三个部分,其中,乘用车销量上,公司给自己2022年、2023年和2024年设定的目标为7万辆、11.8万辆和18万辆。2022年力帆科技汽车整车销量为5.68万辆,显然没有达成目标。2023年已过半,1-7月公司汽车整车销量为2.24万辆,仅完成全年11.8万辆目标的18.98%。留给公司的时间只有5个月了,2023年要达成全年目标显然难度也是不小。

图片说明:力帆科技公告

02

一季度业绩下滑

力帆科技的前身为“摩托车大王”力帆股份,因为不能清偿到期债务,加上其他财产流动性差、无法变现,业绩持续亏损等原因,公司最终走向破产重整。

随着重整工作推进,2020年底,力帆股份顺利引进了满江红基金和吉利科技集团旗下的重庆江河汇企业管理有限责任公司为战略投资者和产业投资人。按照重整计划,吉利将在主营业务升级、现金流支持和运营管理革新等方面全方位提升上市公司质量,将力帆股份打造为国内智能网联换电新能源电动汽车领域的领先企业,并成为吉利换电车型制造业务唯一的上市平台。

2021年5月18日,力帆科技首款换电新车型80v正式在重庆蔡家生产基地量产下线,本次下线的换电新车型是一款换电型纯电动B级MPV车型。换电新车型的量产下线标志着力帆科技汽车业务正逐步恢复并步入新的发展轨道。

虽然背靠吉利,让公司得以向新能源转型,但力帆科技的业绩表现却不尽人意。2021年力帆科技营业收入和归母净利润分别为39.77亿元和5564.21万元,同比分别增长9.35%和-4.24%。但公司扣非净利润仍亏损3649.95万元;2022年公司营业收入和归母净利润分别为86.54亿元和1.55亿元,同比分别增长117.59%和178.04%。但是值得注意的是,2022年公司新能源车补贴金额为1.78亿元,比当年归母净利润还高。而且经营活动产生的现金流量净额由2021年的3.76亿元转为-2.55亿元。

今年一季度,公司业绩下滑。1-3月,公司实现营业收入10.94亿元,同比下降12.45%;实现归母净利润4068.49万元,同比下降19.99%。

为全力助推力帆科技发展,今年6月,力帆科技公告称,拟与吉利旗下的吉润汽车共同对睿蓝汽车进行增资,增资总额为8.5亿元。增资完成后,力帆科技持股比例由原50%增加至55%,在睿蓝汽车的话语权和主导权将提升。力帆科技表示,本次增资有利于睿蓝汽车增强资本实力及运营能力,推动公司汽车产业的转型升级。

在吉利这么大支持力度下,力帆科技究竟在新能源车市场格局形成之前实现弯道超车呢?