来源:财今龙门阵

8月15日晚,新大正(002968.SZ)公告称,公司将延期至2023年8月22日前回复深圳证券交易所(简称“深交所”)关注函。此前,新大正大幅下调2021年限制性股票与2022年限制性股票激励计划公司层面2023年-2025年业绩考核目标,其中,净利润下调幅度最高达43.29%。对此,深交所下发关注函,要求公司说明是否存在通过降低业绩考核要求向相关董事、高级管理人员等激励对象变相输送利益的情形等。

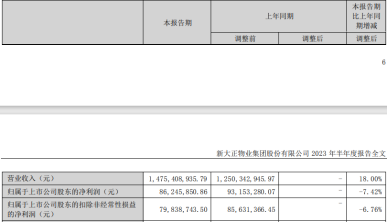

与公司下调股权激励业绩考核目标的公告同日发布的,还有公司2023年半年报和2023年限制性股票激励计划(草案)。上半年,公司实现归属于上市公司股东的净利润8624.59万元,同比下降7.42%。公司原定的业绩考核目标难以完成或许是本次下调股权激励业绩考核目标的重要原因。

股吧里,股民表示:“不能把股市当上市公司的提款机,而伤害中小股东(的利益)。”

图片来源:股吧

01

深交所下发关注函

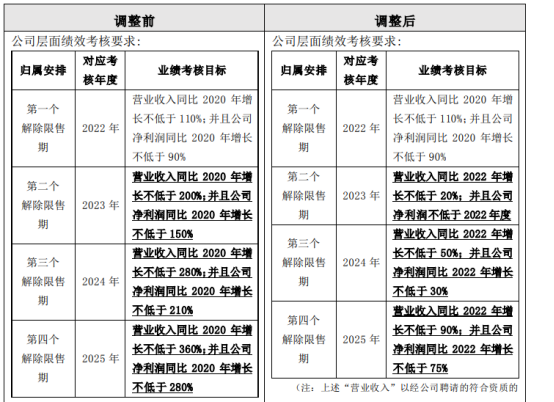

8月4日晚,新大正发布调整2021年限制性股票与2022年限制性股票激励计划公司层面考核目标的公告。调整前公司层面业绩考核目标为以2020年度数据为基数,2023年-2025年营业收入需分别增长不低于200%、280%、360%,且净利润需分别增长不低于150%、210%、280%;调整后公司层面业绩考核目标为,以2022年度数据为基数,2023年-2025年营业收入需分别增长不低于20%、50%、90%,且净利润需分别增长不低于0%、30%、75%。

图片来源:新大正公告

对于调整原因,公司表示是综合考虑了宏观经济环境、公司历史业绩、行业发展状况、市场竞争情况以及公司未来发展规划等相关因素。调整后的公司层面业绩考核指标仍然具有挑战性,同时兼具了成长性与可达成性,有利于充分调动激励对象的积极性和创造性,持续发挥激励计划的激励作用。

对此,深交所要求公司说明原业绩考核指标设置的具体背景,结合公司目前实际经营情况、外部经营坏境、未来发展规划等的变化情况,说明本次调整的原因及合理性,公司前期考核指标设置是否审慎、合理。

2020年,公司实现营业收入13.18亿元,实现归属于上市公司股东的净利润1.31亿元。按照调整前公司层面业绩考核目标,公司2023年-2025年营业收入需分别不低于39.54亿元、50.08亿元、60.63亿元,且净利润需分别不低于3.28亿元、4.06亿、4.98亿元。

2022年,公司实现营业收入25.98亿元,实现归属于上市公司股东的净利润1.86亿元。按照调整后公司层面业绩考核目标,公司2023年-2025年营业收入需分别不低于31.18亿元、38.97亿元、49.36亿元,且净利润需分别不低于1.86亿元、2.42亿元、3.26亿元。

综合分析下调前后的业绩考核目标,公司净利润下调幅度最大的年份为2023年,下降幅度高达43.29%。

而且在新大正2021年限制性股票与2022年限制性股票激励计划中,董事和高级管理人员获授的限制性股票数量占比分别为54.66%、72.00%。公司8月4日晚发布的2023年限制性股票激励计划(草案)中,也是将超六成的激励份额授予董事和高管。而业绩考核目标与调整后的保持一致。

深交所要求公司结合激励对象任职情况、业绩考核指标设置等说明公司是否存在通过降低业绩考核要求向相关董事、高级管理人员等激励对象变相输送利益的情形,是否损害上市公司及全体股东利益。

按照深交所的要求,新大正需在8月15日前回复关注函,并要求公司独立董事及聘请的律师事务所发表明确意见。8月15日晚,新大正公告称,鉴于回复内容需进一步补充和完善,为更好完成回复工作,确保信息披露的真实、准确和完整,经向深交所申请,公司将延期至8月22日前就相关事项作出回复并对外披露。

02

应收账款一路走高

8月4日晚,新大正发布了2023年半年报,公司上半年实现营业收入14.75亿元,同比(调整后,下同)增长18.00%;实现归属于上市公司股东的净利润8624.59万元,同比下降7.42%。实现归属于上市公司股东的扣除非经常性损益的净利润7983.87万元,同比下降6.76%。

图片来源:新大正公告

公司称,上半年,物业行业营收规模化发展速度放缓,转向追求高质量发展,公司归母净利润出现下滑。

新大正是重庆市最早一批成立的物业企业之一,历经20余年发展,公司已成为全国性的一体化综合服务商,业务涵盖城市公共建筑的多种类型物业服务项目。

北京博星证券投资顾问有限公司研究所所长、首席投资顾问邢星表示,从财务数据看,新大正增收不增利现象十分明显,且公司现金流能力有所削弱,销售回款能力有待进一步提升,甚至2023年上半年净利润已开始下滑。

另一方面,新大正的应收账款一路走高。上市当年,2019年12月末,公司应收账款为1.39亿元,占总资产比例为13.99%;货币资金为6.18亿元,占总资产比例为62.05%。2023年6月末,公司应收账款为7.06亿元,占总资产比例为41.67%;货币资金为3.3亿元,占总资产比例为19.51%。应收账款增加了4倍,而货币资金减少近一半。对此,公司解释称主要系公司经营规模扩张,在管项目增加带来应收款增加。货币资金减少则由于全国业务拓展以及股利分红等支出。

新大正提到,公司主营业务成本以人工成本为主,随着公司业务规模不断扩大,员工数量增长的同时,员工平均工资亦有所上涨;同时,随着我国人口老龄化的提升及人口红利的减少,外部用工成本也呈现上涨趋势。

从新大正调整股权激励业绩考核目标来看,公司对于未来业绩预期也在下降。今年上半年,公司归母净利润同比下滑7.42%,全年要保持与去年同一水平也面临一定难度。期待公司对于深交所关注函的回复!