文/乐居财经 程孟瑶

自苹果公司2007年首度将MEMS加速度计应用于iPhone,人机交互即作为新一代智能手机的核心功能,开启MEMS加速度计在手机中使用的浪潮。

从使用者的角度来理解,手机的横竖屏切换、关节敲击、动作识别;穿戴设备的睡眠检测、抬手亮屏;笔记本电脑的跌落检测;智能家居的位移监测;汽车后装的碰撞检测;汽车前装的智能钥匙等功能的实现,都是借助MEMS加速度计来完成。

随着MEMS加速度计产品进入小米、荣耀等品牌客户的供应商体系,苏州明皜传感科技股份有限公司(简称“明皜传感”)迎来快速增长,2022年,其主营业务收入中有98.70%来自MEMS加速度计产品的贡献。

为进一步扩产,明皜传感也走出上市募资之路,科创板IPO已经进入问询阶段。产品结构单一之外,明皜传感也面临原材料依赖单一供应商,ASIC芯片全部来自纳芯微(688052.SH);关联交易占比较高,对大股东苏州固锝(002079.SZ)关联采购的金额占比21.18%等风险。

对苏州固锝而言,明皜传感是其拟分拆上市的第一家子公司。但在外界看来,这更像是一手创办苏州固锝的吴念博对儿子吴炆皜的一次考验。未完全放手,但吴念博已经退居幕后,在明皜传感并无具体职位,作为实控人之一间接持有12.41%股份。

一、员工持股平台“0元”增资

实控人股权杠杆达88倍

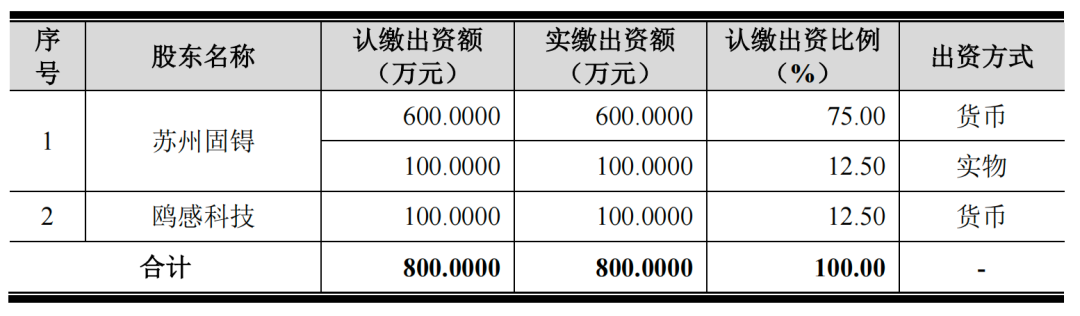

明皜有限于2011年9月由苏州固锝、鸥感科技、明锐光电和DAVID DA-WEI WANG共同出资设立,成立之初注册资本1000万元,但只有苏州固锝实际缴纳600万元注册资本,其余股东均为0元进入。

随后,明锐光电、DAVID DA-WEI WANG退出,鸥感科技减资,最终工商登记实际出资股东只有苏州固锝和鸥感科技,分别出资700万元和100万元。

但直到2013年11月,鸥感科技才将16.3万元美元(折合人民币100万元)缴齐,苏州固锝100万实物出资也才到位,明皜有限注册资本减少至800万元。

明皜传感设立时,出资情况存在瑕疵,而这种瑕疵一直持续到明皜有限整体变更为明皜传感。

报告期内,明皜传感经历两次股权转让、六次增资及一次整体变更。乐居财经《预审IPO》注意到,员工持股平台鸥感科技和苏州璞佑的两次增资并未实际缴纳出资额,报告期前也一直存在未足额缴纳注册资本的情形,直到明皜有限改制为股份有限公司。

2020年 12月,第一次增资时,鸥感科技、苏州璞佑分别认缴101.51万元、63.74万元,认购价格为1元/注册资本,但鸥感科技、苏州璞佑并未实际缴纳出资款,本次增资完成后,鸥感科技认缴合计495.01万元,苏州璞佑认缴合计248.24万元,但两者实缴金额依然定格在此前的100万元(未缴金额395.01万元)、157.16万元(未缴金额91.08万元)。

据披露,鸥感科技由董事、总经理DAVID DA-WEI WANG 控制,有16位股东;苏州璞佑由董事长吴炆皜控制,有21位合伙人;上述37人目前均在明皜传感任职。

一分钱没出,但明皜有限估值却是实实在在提升了。因为几乎同期,外部资本昆山双禺、明善汇德、明善睿德、宏泰明善、青峰睿莱、新苏融合、贝澜晟德、泰达新原,8名机构股东以1.08亿元认购新增注册资本1496.69万元,增资价格为7.20元/注册资本。上述两次增资发生的时间基本一致,本次增资完成后,明皜有限估值来到4.48亿元。

随后的两次增资,明皜有限采用了同样的操作,估值来到7.18亿元,半年多时间,估值增加了2.7亿元。

2021年5月,第三次增资,鸥感科技和苏州璞佑“0元”出手,以为1元/注册资本,分别认缴122.28万元、103.25万元。3个月后第四次增资,小米长江、汾湖勤合、聚源创投共计认缴641.55万元注册资本,认购价格为10.13元/注册资本。

当外部资本以10.13元/注册资本进驻时,2021年12月,苏州璞佑补缴了194.33万元注册资本,弥补出资瑕疵。此时弥补,相当于1元/注册资本的价格,只有外部资本价格的十分之一,约等于“白送”。

苏州璞佑共有21名合伙人,均为员工,由吴炆皜实际控制,出资比例28.66%。递表时,苏州璞佑持有明皜传感4.47%的股权。

以苏州璞佑对明皜传感351.49万元的出资额计算,吴炆皜以不到101万元的出资,实际控制了明皜传感4.47%的股权。如果按照明皜传感最后一次增资后19.97亿元的估值计算,4.47%的股权,对应价值8927.86万元。

二、空手套股权

鸥感科技6.82%股权价值1.36亿元

吴炆皜通过股权杠杆控制明皜传感时,另一股东鸥感科技则通过“0元购”完成了对明皜传感的持股。

2022年8月,明皜有限第五次增资,山东尚颀、元禾新烁、致道慧湖、永鑫创投、山高弘金、君尚合臻、中科熠芯、科技创投、鼎旭汇鑫共计认缴499.51万元注册资本,认购价格为 25.41元/注册资本。

同月,鸥感科技才补缴出资,但这份补缴的钱,是鸥感科技卖股而来。

一个月前,2022年7月,鸥感科技将100万元注册资本分别转让给泰达创投 50万元、明善源德50万元,转让价格均为 25.41 元/注册资本,套现2541万元,足以覆盖517.2905万元的补缴款。

补缴出资额后,鸥感科技对应享受6.82%的股权,达成了对鸥感科技的“0元购”。即便减去100万元的初始出资,股东也还有1923.71万元落袋。

2022年11月,明皜有限整体变更为股份有限公司,一个月后,比亚迪、长石壹号、安芯创投、创启开盈以25.41元/股的价格,认购275.54万元注册资本,其中,创启开盈为比亚迪的员工跟投平台,以此计算,明皜传感估值19.97亿元,6.82%的股权对应约1.36亿元。

如果按照募资6.2亿元,占发行后总股本不低于25%计算,明皜传感上市估值24.8亿元,鸥感科技股权稀释至4.94%,对应约1.23亿元。

鸥感科技同样为员工持股平台,是DAVID DA-WEI WANG实际控制的企业,持股比例42.81%,DAVID DA-WEI WANG作为明皜传感创始人之一,同时也是明锐光电负责人。明锐光电实际为明皜传感前身。

公开资料显示,明锐光电曾先后获得来自红杉资本、JAFCO等著名投资机构的8000万美元融资。2010年DAVID DA-WEI WANG及其他创始团队成员回国创业,与苏州固锝进行合作,2010年年底,苏州固锝以360万美元收购了明锐光电,在此基础上投资创建了明皜传感,明皜传感的前身可以追溯至成立于2003年的美国明锐光电,明皜传感的核心技术团队来自于明锐光电。

DAVID DA-WEI WANG 1960年3月出生,美国国籍,拥有中国永久居留权。明皜传感设立以来,一直担任总经理,全面负责公司的日常经营管理工作。

目前,在明皜传感的业务划分中,明锐光电目前做为专利持有主体存在,其核心技术人员DAVID DA-WEI WANG、曾立天、钱元晧均有明锐光电履历。截至招股说明书签署日,明皜传感共拥有境内外发明专利 74 项、实用新型专利16项,以及软件著作权证书30项。

三、总经理“老带新”

二代吴炆皜从副总到董事长

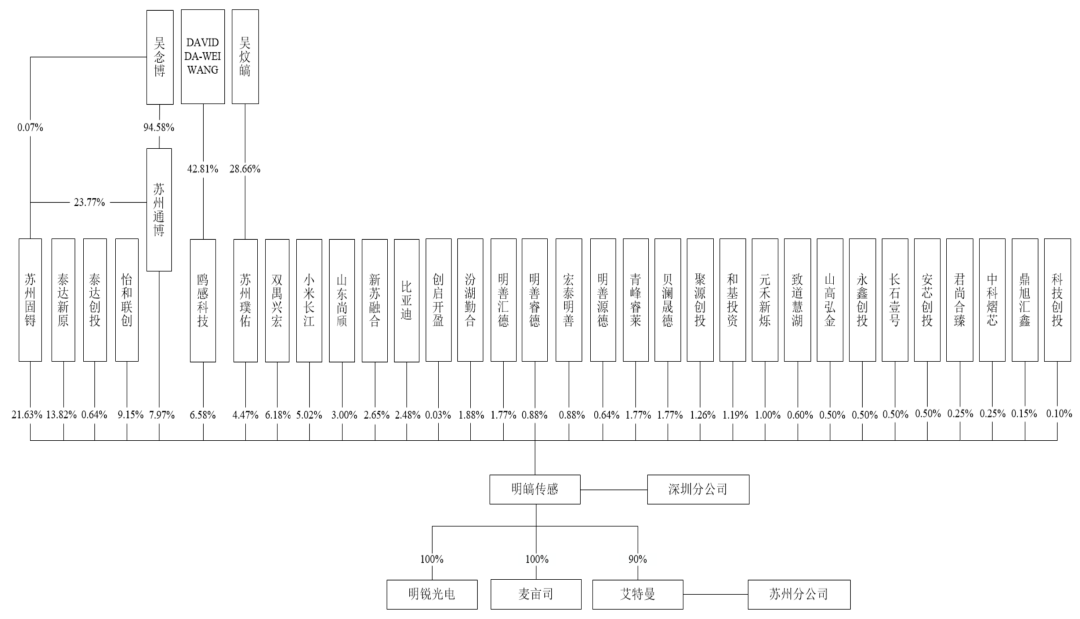

明皜传感有三位实控人,分别是吴念博、吴炆皜、DAVID DA-WEI WANG,三人为一致行动人,合计控制公司 40.65%股份对应表决权。

明皜传感的大股东为苏州固锝,持股比例21.63%,是吴炆皜父亲吴念博实际控制的企业,吴念博同时控制苏州通博,持股比例7.97%。

苏州固锝成立于1990年11月,由苏州无线电元件十二厂(现已更名“苏州通博”)、香港明申公司、中国五金矿产品进出口总公司、企荣苏州贸易有限公司投资成立。实控人吴念博曾是十二厂的车间主任、厂长。

截止递表前,吴念博通过苏州固锝、苏州通博间接控制公司 29.60%股份对应的表决权。明皜传感中吴炆皜之外,董事滕有西、监事胡晓刚,均从股东苏州固锝处领取薪酬。

吴念博在明皜传感未担任任何职务,但其作为实际控制人之一,通过其控制的股东委派董事对董事会层面的重大决策事项发挥重要影响力。

另两位实控人,吴炆皜为公司董事长,通过其担任执行事务合伙人并控制的苏州璞佑间接控制公司4.47%股份对应表决权;DAVID DA-WEI WANG 为公司董事、总经理,通过其实际控制的鸥感科技间接控制公司 6.58%的股份对应表决权。

仅从数字上来看,总经理的这份表决权比接班人还要多上2.11%。相比挂职董事长的亲生儿子,吴念博似乎更为仰仗这位冲在一线的经理人。除了全面负责公司的日常经营管理工作之外,他还有另一项无法明确写进招股书的任务——“老带新”,为明皜传感培养接班人。初进公司的吴炆皜曾作为他的副手,任副总经理一职。

1982年出生的吴炆皜,毕业后并未直接加入家族企业,曾在日本阿尔派株式会社担任先行共通部项目经理,2011年进入明皜传感担任董事兼副总经理,2016年9月进入苏州固锝担任总经理助理,并负责搭建了公司早期的销售及运营体系,历任董事、董事长,参与公司发展战略等重大决策的制定和监督实施。2021年1月,吴炆皜出任明皜传感董事长一职,那一年,他39岁。

四、9成收入来自同一产品

关联交易占比较高

截止2022年末,明皜传感共有员工80人,两大员工持股平台合计股东或者合伙人37人,占比将近一半。

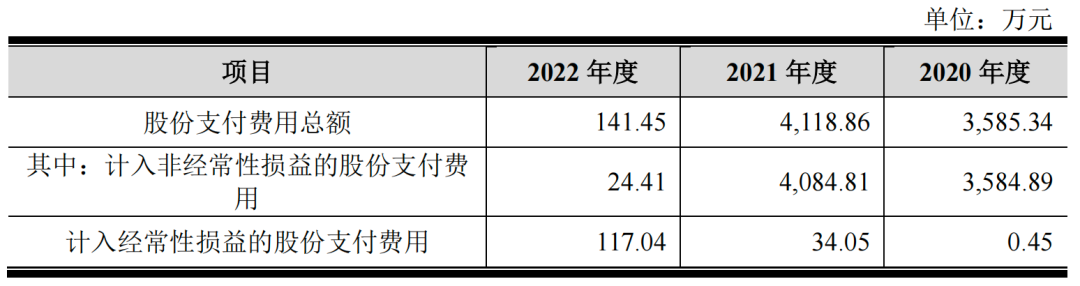

在慷慨的员工持股股权激励下,2020年和2021年明皜传感分别确认高额股份支付费3585.34万元、4118.86万元,这也是这两年其亏损金额较大主要原因。

明皜传感产品主要应用于消费电子、物联网以及车载应用领域。2020年-2022年,营业收入分别为8503.51万元、1.70亿元、1.98亿元,三年复合增长率 52.55%;综合毛利率分别为18.83%、30.64%、34.24%,持续上升,实现归母净利润分别为-5040.8万元、-2443.05万元、2798.77万元,2022年扭亏。

扣除确认的股份支付费用后,2021年明皜传实现盈利1675.81万元。另外,2023年-2025年,明皜传感还有合计319.03万元的股权激励费用需要支付。

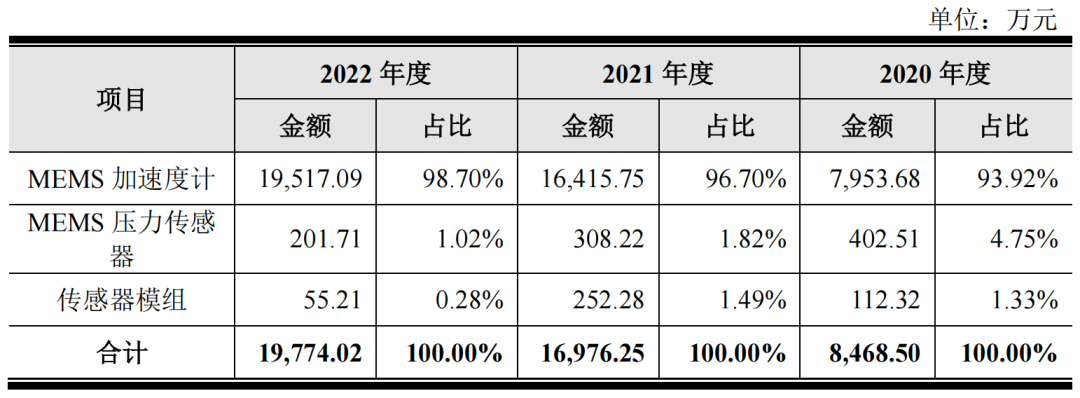

明皜传感的直接客户为半导体行业的经销商,随着下游领域的拓展和新客户的导入,其核心产品MEMS加速度计收入呈现稳定增长态势,2021年进入小米、荣耀等品牌客户的供应商体系。报告期内分别为7953.68万元、1.64亿元、1.95亿元,占主营业务比分别为93.92%、96.7%、98.7%,逐年提高。其业绩对MEMS 加速度计产品有一定依赖。

销售单价方面,2022年,MEMS加速度计的平均单价为1.15元/颗,2021年和2022年分别同比增长24.33%和15.67%;而MEMS压力传感器的平均单价出现两连降,2021年和2022年分别下降14.13%和37.58%;传感器模组的平均单价则表现不稳定,2021年同比增长277.56%,2022年同比下降28.46%。

根据Yole Intelligence 的统计测算,2021年明皜传感的MEMS加速度计全球销售额占比 2.11%,位列全球第七名,市场占有率与头部厂商相比,仍有较大差距。而且明皜传感还面临供应商依赖,与股东之间的关联交易占比也较高。

据悉,MEMS传感器生产的主要环节包括芯片设计、晶圆制造、芯片封装和芯片测试。所以,MEMS传感器芯片的设计和创新是维持其业务成长的核心。

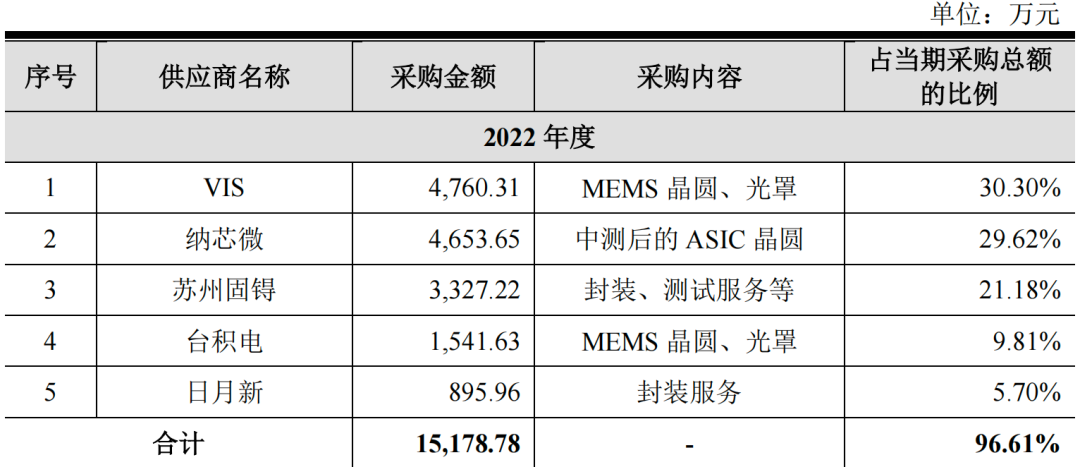

在成立之初,明皜传感借助股东优势,与苏州固锝紧密合作建立了MEMS加速度计的封装与测试体系,并向其采购封装测试服务至今。

报告期各期,明皜传感对苏州固锝关联采购的金额分别为2071.59万元、3073.94万元、3327.22万元,占各期采购总额的比例分别为25.41%、20.22%、21.18%。

而明皜传感原材料之一ASIC芯片均向纳芯微(688052.SH)采购,报告期内采购金额分别为2239.33万元、3452.22万元、4653.65万元,占各期采购总额的比例分别为27.47%、22.71%、29.62%,对单一供应商存在一定依赖。

让人在意的是,苏州固锝投资的私募基金为纳芯微的5%以上股东,所以明皜传感与纳芯微之间的交易实际上可理解为关联交易。

报告期各期,上述关联交易金占各期采购总额的比例分别为52.88%、42.93%、50.80%。

受摊销股权激励费用影响,纳芯微自身也存在经营压力。今年一季度,其扣非净亏损0.23亿元,同比盈转亏。近期市场传出纳芯微筹划并购昆腾微,加码主业的消息。如果纳芯微经营出状况,或许将直接影响明皜传感向其购买ASIC芯片。