来源:时代周报

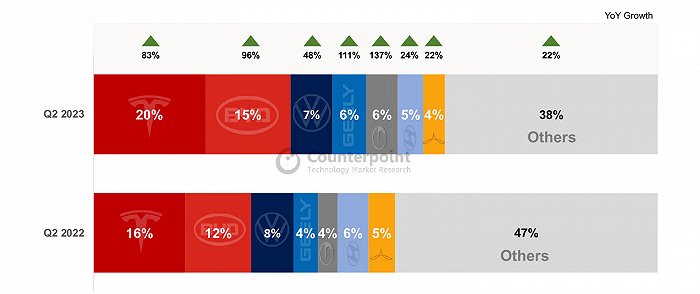

8月31日,市场调查机构Counterpoint Research公布的全球乘用车追踪报告显示,在西欧、北美和亚洲新兴市场的推动下,今年第二季度纯电汽车销量同比增长50%。但中国电动汽车销量回升幅度不及全球平均水平,同比增长为37%。

具体到品牌,特斯拉以20%的市场份额排名第一,相较去年同期增加4%。比亚迪以15%的市场份额紧随其后。大众位居第三,市场份额为7%。前五名中,比亚迪、广汽和吉利三家中国汽车制造商在列。

数据显示,目前中国品牌依然居于主导地位,占全球销量的56%。报告称,这些品牌主要瞄准国内紧凑型市场,部分产品已经拥有极具竞争力的外观。

比亚迪等中国汽车制造商近年来发展势头强劲,但分析师Archie Zhang认为,国产品牌距离替代特斯拉成为榜首仍有差距。

报告称,特斯拉是推动面向大众消费者电动汽车品牌发展的重要力量,但在更高端的细分市场,现代起亚、宝马和奔驰发挥的作用更大。

目前,高端汽车电动化转型进程缓慢,主要原因是消费者需求发生改变,新能源时代的高端电动汽车需要更加智能,仅具备交通工具属性的产品无法得到市场认可。

为提供智能化体验,电动汽车所需要的芯片数量往往为传统燃油车的3至4倍,还需要包括摄像头、传感器、电源控制器、电池等硬件组件。报告预计,随着电动汽车计算需求不断攀升,每辆汽车所搭载的芯片密度也将呈指数级增长。

随着电动汽车继续占据更大的市场份额,相关产品对芯片、软件和传感器的需求进一步扩大,汽车行业或迎来一个新的需求周期。对于汽车制造商而言,需求的提升意味着他们需要更加专注于完善采购流程,确保芯片供应充足。

近年来,芯片短缺问题给汽车产业带来挑战。标准普尔全球流动性日前发布的研究指出,目前汽车行业芯片短缺基本结束。但短期内,后续影响仍将持续。

8月中旬,德国《奥格斯堡日报》报道称,奥迪采购主管雷纳特·瓦切瑙尔(Renate Vachenauer)表示,尽管芯片制造商计划在德国建厂,但半导体短缺给德国汽车业造成的瓶颈仍将持续数年。据AutoForecast Solutions预计,2023年芯片短缺依旧将影响全球汽车产量,预计减产将达300万辆。

报告特别指出,随着进一步提升自身价值和产品力,中国的汽车制造商和产业链公司可能在海外市场面临地缘政治风险等额外因素。

此前,比亚迪被迫搁置在印度投资10亿美元建电动汽车工厂的计划,主要原因是投资提案面临印度政府方面的审查,印度政府此举或为保护民族汽车企业。更早时候,上汽集团旗下MG印度和长城汽车的海外发展也遭遇阻力。