来源:财今龙门阵

古往今来,白酒行业始终追寻“历史”、探寻“深厚的文化底蕴”、以“老”为荣;放眼如今的几大白酒龙头企业亦是如此。但今年年初以来,侯孝海带领的华润啤酒(00291.HK)要擘画“白酒新世界”的声势却越来越大,强调“新”,在白酒行业实属罕见。

9月19日,华润酒业首届渠道伙伴大会将在孔子故里·曲阜尼山启幕。从目前宣发的内容来看,还是所谓的创新、引领啤白新世界的那老套的说辞。华润酒业是真创新?还是伪概念?是另辟蹊径?还是走入一条羊肠小道?

答案或可从华润啤酒的白酒业务板块的业绩中窥探一二,与高增的啤酒业务相反,白酒业务不乐观,今年上半年公司子公司金沙酒业上半年营收9.77亿元,同比大幅下滑51.2%;另一子公司金种子酒(600199.SH)也在亏损边缘持续挣扎。

金沙下滑、金种子亏损,难出“新”意

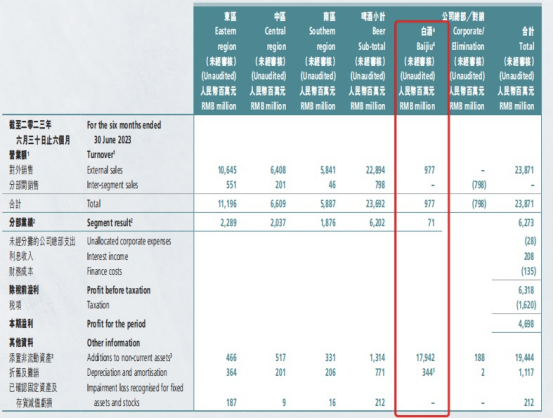

据华润啤酒中期报,2023年上半年集团白酒业务的营业额、未计利息及税项前盈利分别为9.77亿元、7100万元;若剔除收购金沙酒业的无形资产摊销影响,则未计利息及税前盈利为3.95亿元。截至今年6月底,公司白酒业务板块在中国贵州省营运两个白酒生产厂区,年产能约20000千升。

图片来源:华润啤酒中期报告

这是华润啤酒布局白酒业务以来首次公开对应板块的业绩及相关情况。财今龙门阵了解到,华润啤酒的白酒版图由金沙酒业、金种子酒(600199.SH)以及景芝酒业构成;公司于2021年开始便开启白酒并购之路,将该系列白酒企业陆续收入囊中。

白酒版图初定之后,啤酒出身的华润试图以“新”对该板块展开经营,提出了“白酒新世界”战略。根据金沙酒业总经理范世凯的表述:“我们之所以叫白酒新世界,以及对白酒世界的探索,是想创造一个操作白酒的新模式。”

公司“白酒新世界”的战略来源于“啤酒新世界”,围绕“白酒新世界”的战略,今年上半年,公司开展“白骨精”白酒销售骨干精英培养项目,“白赋美”华润酒业内训师培养项目,以及“白如玉”华润酒业学习技术赋能工作坊等项目。

但目前来看收效甚微,据华润中期报告中披露的白酒数据来看,金沙酒业的业绩呈现下滑态势。数据显示,金沙酒业2022年上半年实现营收20.01亿元,净利润也高达6.7亿元;时间再往前追溯,金沙酒业2019年-2021年的营收分别为8.78亿、17.67亿、36.41亿元,毛利分别为4.57亿元、11.78亿元、23.18亿元,期内溢利及全面收益总额分别为1.56亿元、6.15亿元、13.15亿元。

也就是说,在华润去年下半年启动收购之前,金沙酒业过去多年均呈现持续稳增态势,进入华润第一年便出现业绩下滑。

图片来源:国酒财经

不仅是业绩,金沙酒业旗下两大产品“摘要”等产品价格出现严重的价格倒挂现象,官网显示,摘要珍品建议零售价1399元/瓶,但据国酒财经数据,摘要9月16日市场价仅为590元/瓶,甚至低于公司要求各销售大区组织辖区经销商进行线上平台低价摘要(珍品)的清收行动中的“清理回收价”650元/瓶。

值得注意的是,华润另一白酒子公司金种子酒仍在为业绩“头疼”。据金种子酒半年报,公司上半年营收7.68亿元,同比增长27.63%;归属于上市公司净利润为-3781.47万元扣非后净利润为-4262.02万元。

收购在高点的“失策”,白酒深度调整期下的“难”

据财龙门阵了解,早在2018年,华润便以子公司华创鑫睿收购山西汾酒(600809.SH)11.45%的股权切入白酒赛道。

“浅尝”了清香白酒之味后,2021年开始,华润开启了频频并购白酒之路,以13亿元收购景芝酒业40%股权之后,又在2022年6月,以130亿元的价格拿下金种子集团49%股权;同年10月,华润又以123亿元的高价展开对金沙酒业的收购,对应并购股份为55.19%,这也是当年白酒行业中最大的一起白酒并购案。

五年多的时间里,华润便集齐了清香、芝香、浓香以及酱香型白酒,成为白酒行业中最大一支并购力量。看似“完美”的布局背后,公司也踩准市场较高点,以收购金沙酒业为例,对比交易对价,对应的金沙酒业2021年市盈率为17倍。

收购之时的高估值、高投入,与投资后的回报并不对等,这也让一向在白酒布局上颇为激进的侯孝海打起“退堂鼓”。侯孝海在华润啤酒中期业绩说明会上表示,今年增长是第一策略,在市场消费信心不足的情况下,目前会先专注于消化已经收购的白酒项目,未来对于并购会更加谨慎。

财金龙门阵注意到,目前,白酒行业仍在深度调整期之中,消费端阻力较大、库存压力较大、白酒价格倒挂严重等。在当前白酒行情下,华润试图以啤酒业务的思维破局,无疑难上加难。

金沙酒业的高管成员,图片来源于天眼查

值得一提的是,华润入局金沙酒业之后,金沙方面随即高管大换血,天眼查数据显示,金沙酒业前十位高管中,其中大多数来自“华润系”,长期浸泡于啤酒业务中的高管们,能否摒弃“啤酒思维”,或也是华润白酒板块所面临的挑战。