乐居财经 吴文婷

10月12日消息,正泰安能数字能源(浙江)股份有限公司(以下简称“正泰安能”)于近日披露首次公开发行股票并在主板上市招股说明书。

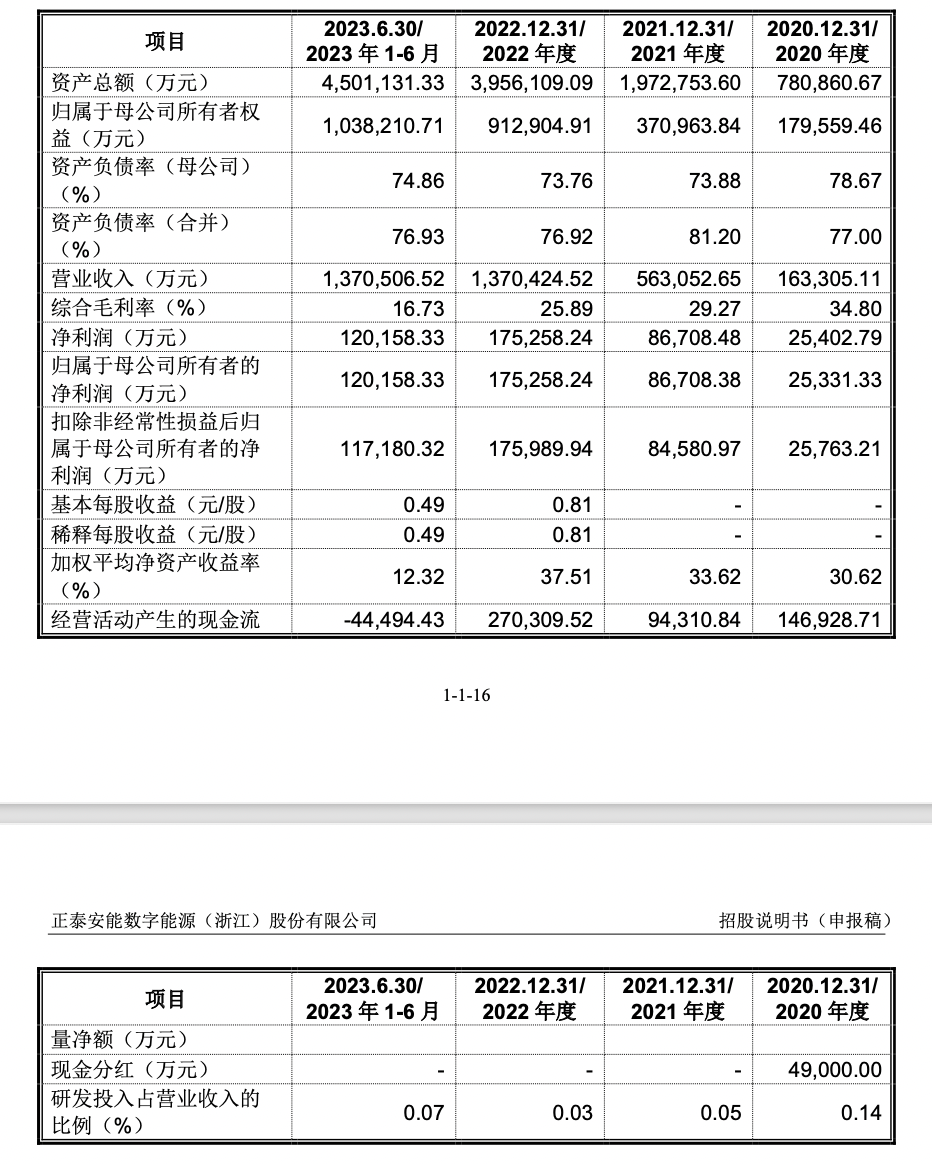

据乐居财经《预审IPO》查阅招股书,2020年-2022年及2023上半年,正泰安能实现营业收入分别为16.33亿元、56.31亿元、137.04亿元、137.05亿元;归属于母公司所有者的净利润分别为2.53亿元、8.67亿元、17.53亿元、12.02亿元。

在业绩得以快速增长的同时,正泰安能的资产负债率却始终居高不下。

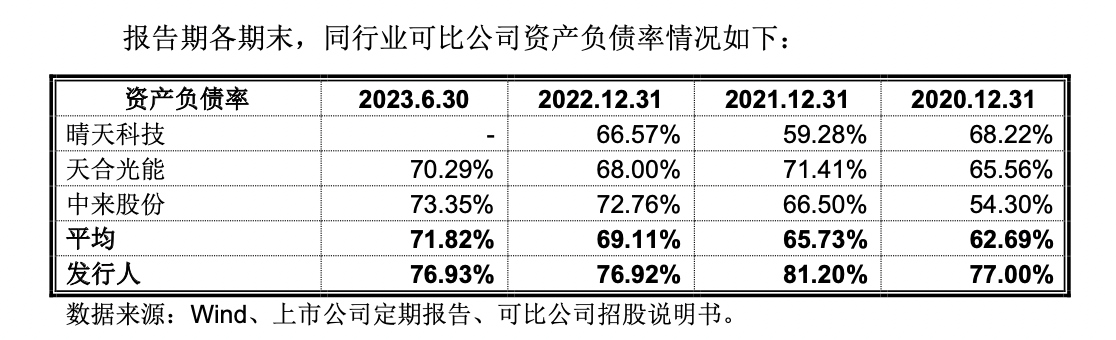

2020年-2022年及2023年上半年,正泰安能的资产负债率分别为77%、81.2%、76.92%、76.93%。同期,其同行可比公司的均值分别为62.69%、65.73%、69.11%、71.82%。

对此,正泰安能表示,公司资产负债率均高于同行业平均水平,主要原因是公司的业务结构与同行业公司有所差异,专注于户用光伏领域。近年来户用光伏发展迅速,公司作为行业龙头企业持续加大户用光伏电站的装机规模,对资金量的需求有所提升。因而债权融资规模较大,整体负债水平较高。

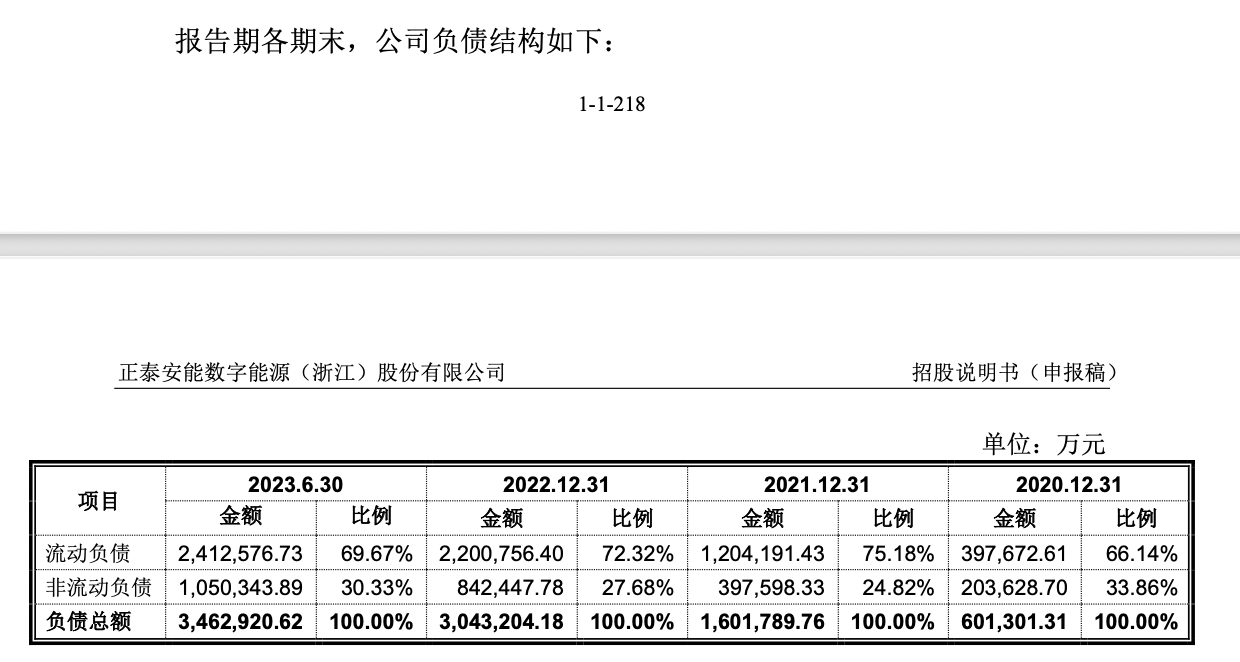

报告期各期末,正泰安能的负债总额分别为60.13亿元、160.18亿元、304.32亿元和346.29亿元,总体呈增长趋势。其中流动负债分别为39.77亿元、120.42亿元、220.08亿元和241.26亿元,占负债总额的比例为66.14%、75.18%、72.32%和69.67%,为负债的主要构成。

正泰安能解释称,期内公司的债务总额持续增长主要系公司业务扩张迅速,采购规模加大,应付账款、应付票据金额增加所致。此外,公司为满足持续扩大的资金需求从多渠道获取债务融资,银行、集团财务公司及融资租赁公司的融资款也随之增加。

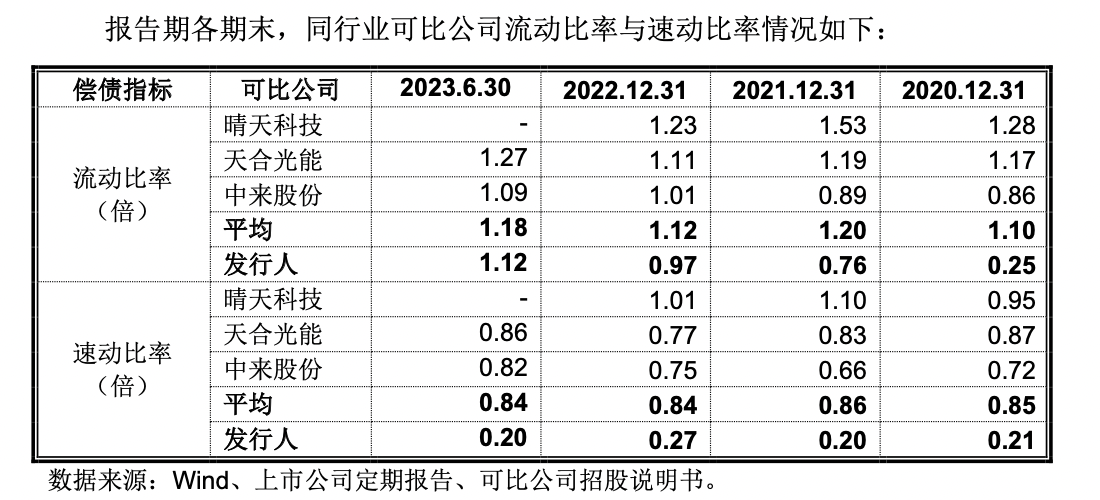

报告期内,正泰安能的流动比率分别为0.25倍、0.76倍、0.97倍、1.12倍;速动比率分别为0.21倍、0.20倍、0.27倍、0.20倍。而同期。其同行可比公司的流动比率均值分别为1.10倍、1.20倍、1.12倍、1.18倍;速动比率均值分别为0.85倍、0.86倍、0.84倍、0.84倍。由此可见,无论是流动比率还是速动比率,正泰安能都与同行有一定差距。

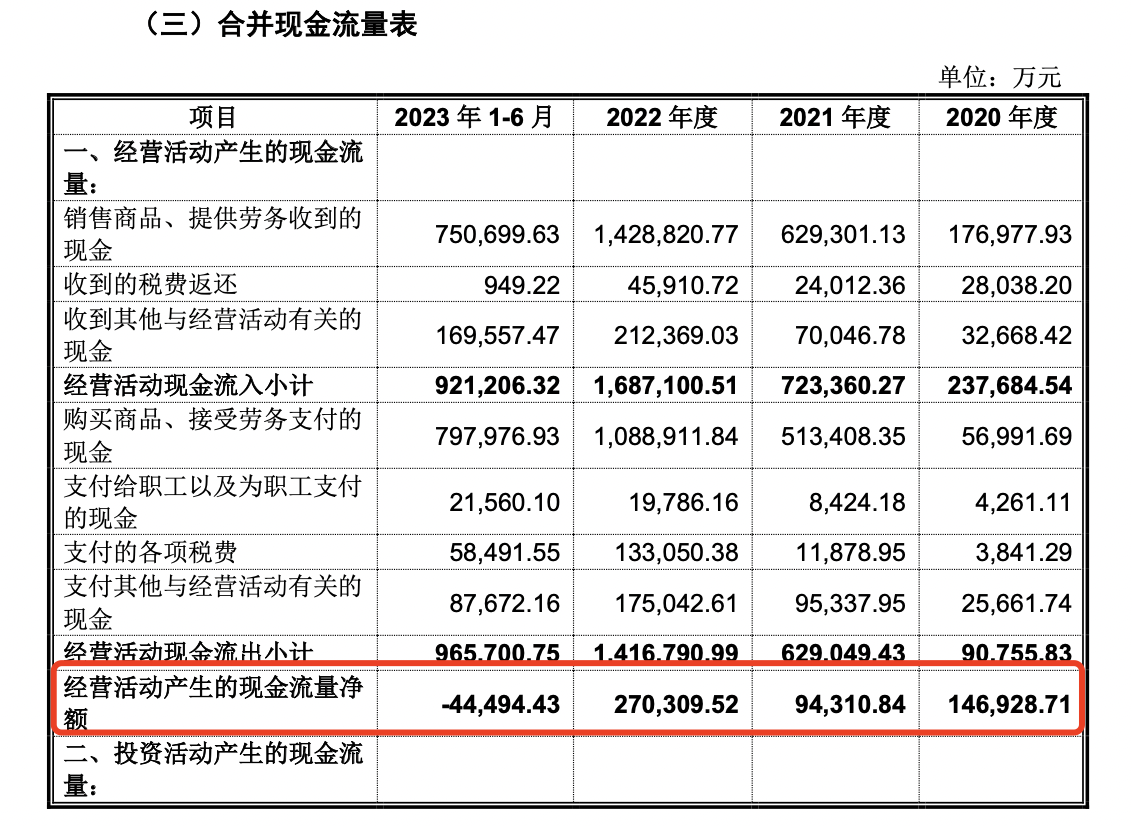

偿债能力承压的同时,2023年上半年,正泰安能的经营现金流由正转负。

报告期各期末,正泰安能经营活动产生的现金流量净额分别为14.69亿元、9.43亿元、27.03亿元、-4.45亿元。

对于2023年经营现金流转负,正泰安能表示,主要系公司的户用光伏电站建设规模较大,支出的采购款项较多。此外,公司向第三方投资者销售户用光伏电站时以股权交付模式为主。

该模式下,部分项目公司在转让前完成融资租赁公司借款,转让后由客户负责项目公司债务款的还款,并在交易对价中扣减,从而导致该电站销售对应现金流体现在筹资活动现金流量。

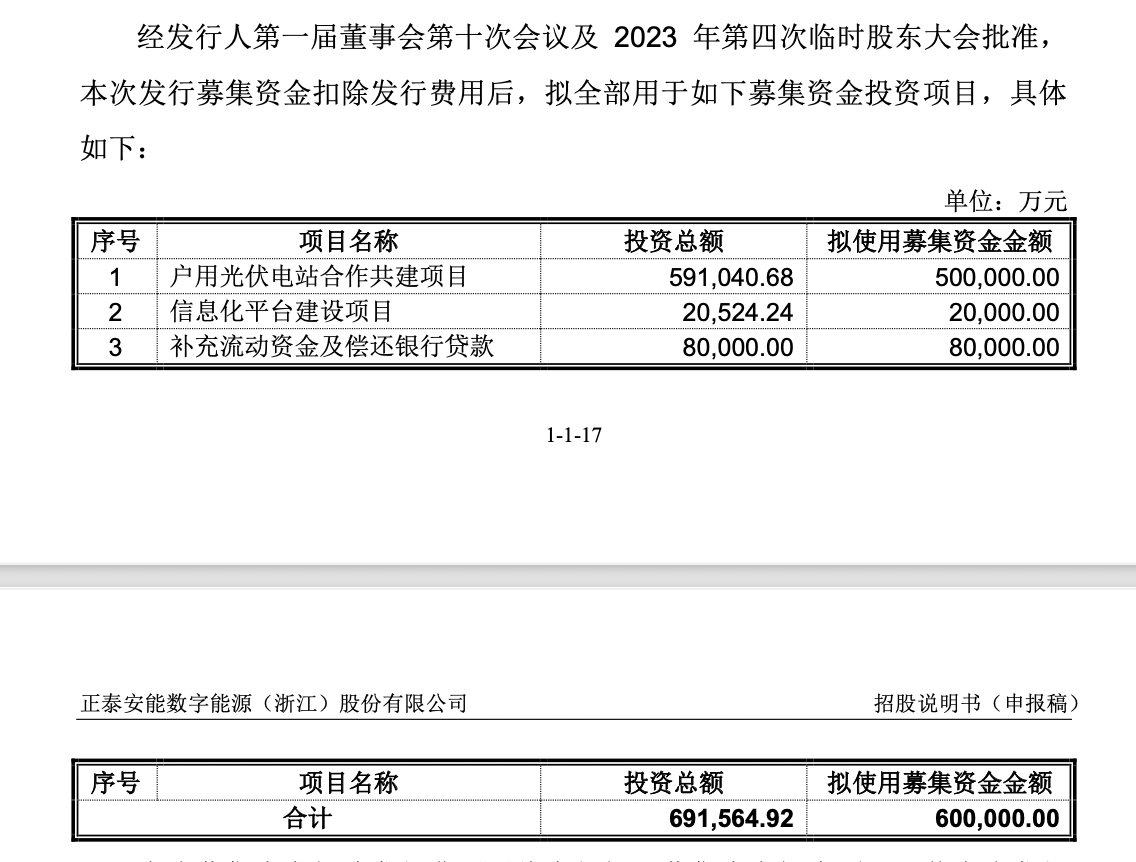

此次IPO,正泰安能计划募资60亿元,其中8亿元将用于补充现金流及偿还银行贷款。

正泰安能致力于成为一家数字化、服务型的户用综合能源服务商。自设立以来,公司即专注于户用光伏领域。公司成立于2015年,注册资本约24.38亿元,法人代表为陆川。