作者|览富财经网 叶辰

编辑|念可

赛力斯(601127.SH)作为近期华为汽车概念股的领头羊,持续引起市场关注,其股价自8月25日至今已累计上涨近160%,接近前期高点。

但从近日发布的财报表现看,公司第三季度收入同比下降近50%,净亏损9.50亿元,今年前三季度净亏损22.94亿元。为何业绩如此的赛力斯,却被资金热捧?

01

第三季度亏损扩大,销量下降是主因

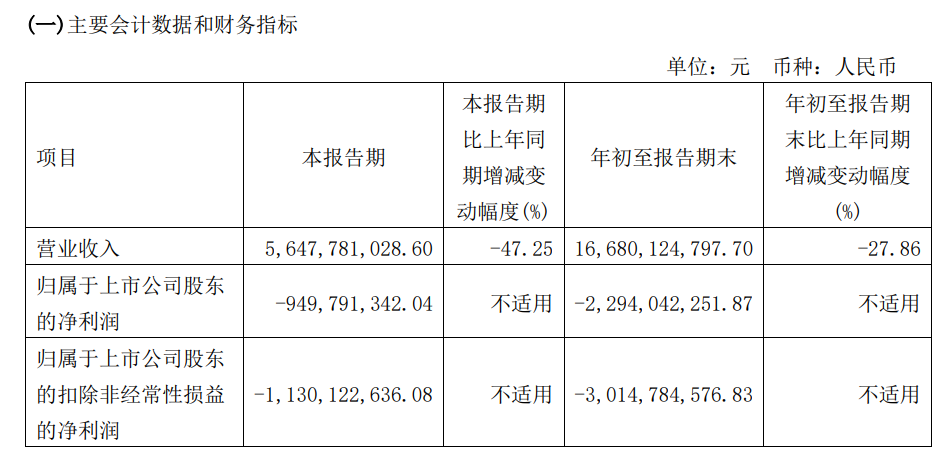

三季报显示,赛力斯今年第三季度实现营业收入56.48亿元,同比下降47.25%;净亏损9.50亿元。数据显示,今年第二季度赛力斯净亏损7.19亿元,而去年第三季度为净亏损9.47亿元。所以无论是同比还是环比,今年第三季度赛力斯的净亏损皆有所扩大。

不仅是第三季度业绩不佳,若从前三季度看,赛力斯业绩也仍然是亏损的。财报显示,前三季度公司实现营业收入166.80亿元,同比下降27.86%;净亏损22.94亿元,上年同期为净亏损26.75亿元。

对于收入下滑的原因,赛力斯解释称是由于销量同比下降而导致的。

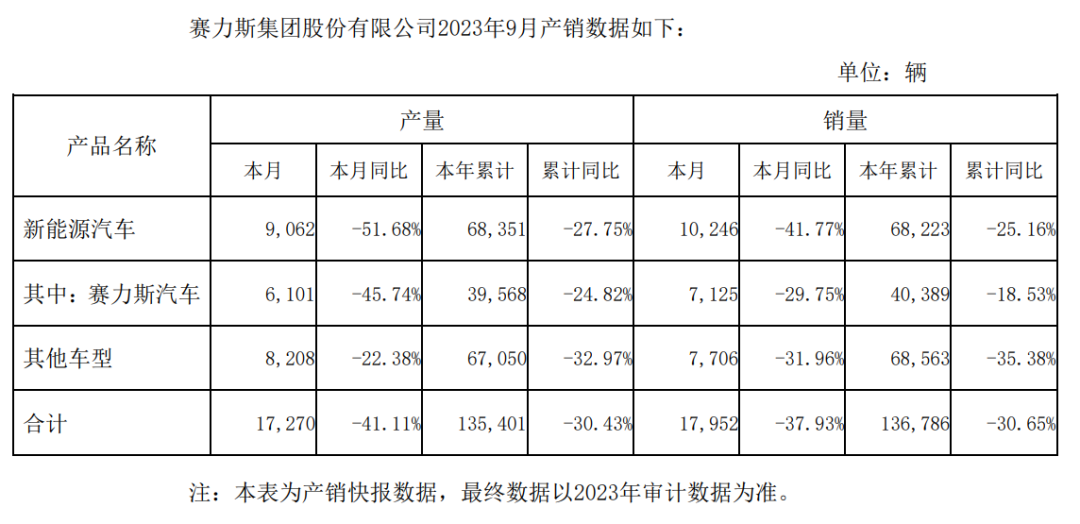

根据9月产销快报,赛力斯新能源汽车今年前三季度累计产量为68351辆,同比下滑27.75%;累计销量为68223辆,同比减少25.16%。其中赛力斯汽车前三季度的产销分别为39568辆和40389辆,同比分别减少24.82%和18.53%。

除销量同比减少外,研发费用也是拖累业绩的一个重要原因。今年前三季度,赛力斯研发费用累计10.91亿元,同比增长20.42%。赛力斯表示主要因产品研发投入持续加大,重点推进智能化建设。

02

资金积极介入,新车型预订火爆

虽然财报显示赛力斯第三季度亏损有所扩大,但这丝毫不影响股价飞涨。8月25日至今,公司股价累计涨幅近160%,已接近前期90.5元的高点。特别是在近期大盘低迷的情况下,赛力斯股价依然坚挺,充分说明了市场的看好。

赛力斯这波上涨背后,主力资金起到很大作用。从三季报披露的情况看,北向资金大举加仓赛力斯913.33万股,广发行业严选三年持有期混合新晋成为前十大流通股股东。

主力资金的积极介入,很大程度上得益于问界新M7系列的大卖以及问界M9的预订火爆。

9月12日,赛力斯推出的问界新M7车型,在汽车行业掀起一阵“巨浪”。10月28日,AITO汽车官方宣布,新M7上市45天,累计大定已经突破7万台。此外,问界M9也将于第四季度上市,其官方表示,还在盲订阶段的SUV问界M9预订已突破1.5万辆。

从三季报来看,截至今年9月30日,合同负债30.50亿元,而去年末只有9.63亿元。今年多了20多个亿,这很可能是最近订单带来的增量所致。第四季度有问界新M7以及M9的加持,若预订数据能顺利转化成财报上的业绩,料想赛力斯的未来不会差,而资金也炒的是良好预期。

对于未来表现,赛力斯方面信心满满,其表示,“随着公司产品的逐渐交付,公司的营业收入有望明显增长”。机构表示,在产品的持续热销下,AITO问界吹响重回第一梯队的号角,将积极助推业绩。太平洋证券研报认为,预计第四季度AITO问界M9将发布上市,驱动产品力进一步向上。展望2024-2025年,后续新车与改款车型有望持续投放。