来源 | 时代投研

作者 | 陈澈

编辑 | 孙一鸣

今年6月以来,包括宝武碳业科技股份有限公司、江西省江铜铜箔科技股份有限公司、浙江科腾精工机械股份有限公司等多家已过会IPO企业主动撤回材料,按下了终止键。

作为一家半导体企业,北京屹唐半导体科技股份有限公司(下称“屹唐股份”)早于2021年8月就成功过会,但至今仍未获批注册,且过会后其不再更新招股书,也不撤回材料终止IPO,成为科创板IPO排队时间最长的“钉子户”。

时代商学院发现,屹唐股份的最新版招股书为2021年9月披露,报告期为2018—2021年上半年。其中,2019年,屹唐股份曾出现净利润亏损8813.98万元的情况。此外,2018—2021年上半年,其收到政府补助的金额均超过了当期净利润。核心竞争力方面,屹唐股份的毛利率已落后同行平均水平,且差距在拉大。

需注意的是,2018—2021年上半年,屹唐股份收购的境外子公司MTI贡献的净利润均超过其整体的净利润,若剔除该子公司的贡献,屹唐股份则处于亏损状态。在原材料采购上,屹唐股份对境外供应商依赖较大,采购占比接近100%。

5月9日、6月19日,就经营业绩、政府补助等问题,时代商学院分别向屹唐股份发函致电询问,截至发稿,对方仍未作回复。

核心产品市占率居全球前十

据招股书介绍,屹唐股份主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,是国内唯一一家同时具备等离子体和晶圆热处理国际领先技术的集成电路专用设备公司。

根据IT领域的研究与顾问公司Gartner统计数据,2020年,在快速热处理设备领域,屹唐股份凭借11.50%的市场占有率位居全球第二;在干法刻蚀领域,屹唐股份则以0.1%的市场占有率位居全球第十。

屹唐股份在招股书中称,其服务的客户全面覆盖了全球前十大芯片制造商和国内行业领先芯片制造商。截至2021年6月30日,产品全球累计装机数量已超过3800台,并在相应细分领域处于全球领先地位。

另外,招股书显示,截至2021年6月末,该公司员工总数为665人,研发人员数量为157人,研发人员占比达23.61%;发明专利则高达315项。

一度亏损近九千万元

尽管核心产品市场份额位居全球前列,但屹唐股份2019年的收入增速并不理想。

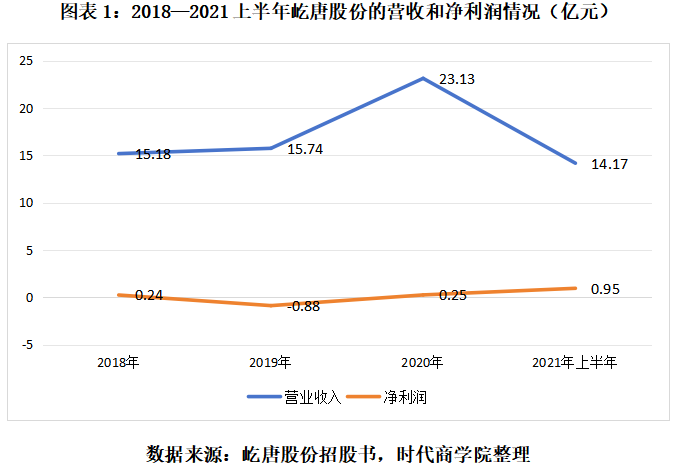

根据招股书,2018—2021年上半年,屹唐股份的营收分别为15.18亿元、15.74亿元、23.13亿元、14.17亿元。其中,2019年营收仅同比增长3.64%。申报IPO的前一年,即2020年,其营收同比增速突然大幅升至46.96%。

同期,屹唐股份的净利润分别为2395.83万元、-8813.98万元、2476.16万元、9519.93万元。其中,2019年,屹唐股份曾出现亏损近九千万元的情况。

值得注意的是,2018—2021年上半年,该公司收到的政府补助的金额分别为2440.34万元、2706.14万元、6182.22万元、5852.09万元。除了2021年上半年,其余各期的政府补助金额均超过净利润。

在核心竞争力方面,与可比公司相比,屹唐股份的毛利率跌幅较大。

招股书显示,2018—2021年上半年,屹唐股份的毛利率分别为 40.09%、33.75%、32.79%、33.96%。其中,2019年,其毛利率骤降,此后一直未恢复到2018年的水平。

同期,可比公司的毛利率均值分别为37.97%、39.70%、39.78%、42.08%,呈逐年上升态势。

对比可见,报告期内,屹唐股份毛利率变化趋势与同行相背离,2021年上半年,其与同行平均水平的差距还被拉大至8.12个百分点。

净利润依赖并购标的

时代商学院还发现,屹唐股份业绩对收购的境外子公司存在依赖。

招股书显示,Mattson Technology, Inc.(下称“MTI”)于1988年在美国加利福尼亚州成立。2016年,屹唐股份的控股股东通过其美国全资子公司Dragon Acquisition Sub,Inc.(下称“Dragon Sub”)开展了对MTI的私有化收购,并将Dragon Sub全部股权转让给屹唐有限(屹唐股份股改前的名称)。

2016年5月,Dragon Sub被MTI吸收合并,MTI作为屹唐股份的全资子公司在合并后存续。

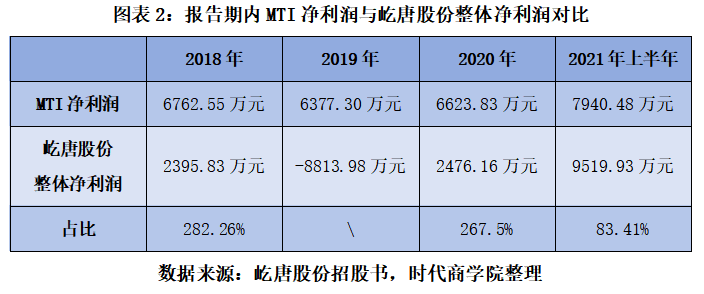

在招股书中,屹唐股份称MTI系其境外经营的主体。2018—2021年上半年,MTI的合并净利润分别为6762.55万元、6377.30万元、6623.83万元、7940.48万元;屹唐股份的净利润分别为2395.83万元、-8813.98万元、2476.16万元、9519.93万元。

对比发现,除了2021年上半年,其余各期MTI贡献的净利润均超过了屹唐股份整体的净利润。也就是说,若排除MTI贡献的净利润,屹唐股份则亏损三年,自身造血能力存疑。

除了净利润依赖境外子公司,屹唐股份的原材料也较为依赖境外采购。

招股书显示,屹唐股份在中国、美国、德国、韩国、日本等多个国家或地区开展业务,主要原材料采购自境外供应商。

2018—2021年上半年,屹唐股份的前五名供应商均为境外公司。各期,屹唐股份对前五名供应商的采购总额占比分别为34.76%、31.07%、28.20%、29.73%。

同期,屹唐股份来自境外供应商的原材料采购金额占比分别为 99.99%、99.99%、99.24%、98.81%。可见,报告期各期,屹唐股份对境外原材料的采购依赖颇深。

在招股书中,屹唐股份亦称,如果未来相关国家及地区出于贸易保护等原因,通过关税和进出口限制等贸易政策,构建贸易壁垒。其可能面临与上下游合作伙伴继续合作受限、供应链稳定性受到影响、自主研发和产品升级受阻等风险,从而对经营发展产生一定的不利影响。