来源:TechWeb

近7000万顺风车乘客,终于“拼”成一个IPO。

6月28日,嘀嗒出行正式在港交所挂牌上市,成为“中国共享出行第一股”。开盘价5.23港元,较发行价6港元下跌12.83%,总市值52亿港元。

嘀嗒出行的前身是“嘀嗒拼车”,成立于2014年,是国内最早进入顺风车市场的玩家,已为约7000万名顺风车乘客提供服务。至今,顺风车业务依然是嘀嗒出行最大的收入来源,于2023年贡献了95%的营收。

得益于顺风车的轻资产模式,嘀嗒出行在国内一众出行平台中,早早便实现盈利。招股书显示,2021年至2023年,嘀嗒出行经调整净利润分别为2.38亿元、8470.8万元、2.26亿元。

尽管如此,嘀嗒出行的发展前景仍存在不确定性。一方面,顺风车市场盘子有限,且竞争激烈。筹备上市的四年间,嘀嗒已经从顺风车市场老大的位置跌落。另一方面,合规性风险始终存在。

对嘀嗒出行来说,上市只是一个新的开始。如何突破主营业务增长的天花板,抢占更多市场份额,以及在顺风车之外,如何讲出新故事,找到新的增长点,都是它接下来不得不思考的问题。

四年五次递表终上市 李斌陪跑10年

嘀嗒一切故事的开始,源于创始人宋中杰在2014年的一次打车体验。北京晚高峰,宋中杰在街上打了很久的车无果,而驶过的私家车却一辆接一辆,这让他发现私家车空余座位蕴藏的商机,于是拉着自己在谷歌时的老友创立了嘀嗒出行,上线“嘀嗒拼车”。

彼时,网约车市场方兴未艾,滴滴、快的的补贴大战正如火如荼,但顺风车模式尚无人涉足。嘀嗒出行的成立,开创了一条全新的赛道,备受资本关注。IDG资本、高瓴资本、蔚来资本、京东集团、易车网、携程等均是嘀嗒出行的投资方。

其中,蔚来创始人李斌在2014年便已投资嘀嗒出行,至今已陪跑10年。根据公开报道,正是在李斌的推动下,嘀嗒于2017年将业务延伸至出租车领域,2018年1月嘀嗒拼车正式更名“嘀嗒出行”。

还有消息称,宋中杰曾在2018年4月邀请李斌加盟嘀嗒出行,出任董事长一职,李斌答应了这项邀请。不过,在嘀嗒出行招股书中未体现这一信息。目前,李斌为嘀嗒出行非执行董事。

2019年,嘀嗒出行首次实现整体盈利,成为国内第一家实现整体盈利的出行平台。2020年10月8日,嘀嗒出行正式向港交所递交招股书,开启上市之路。

然而,这一路走得并不顺利。嘀嗒出行首次递交招股书未获港交所通过,其后分别于2021年4月13日、2023年2月20日、2023年8月30日先后三次递表,均未获通过。直到2024年3月19日第五次递表,终于有了实质性进展,在6月12日通过了上市聆讯。

历时4年,5次递表,嘀嗒出行终于完成IPO。这也是李斌继易车、易鑫、蔚来之后第四家上市公司。

顺风车市占率下降 合规性挑战仍存

嘀嗒出行是靠顺风车撑起的IPO。

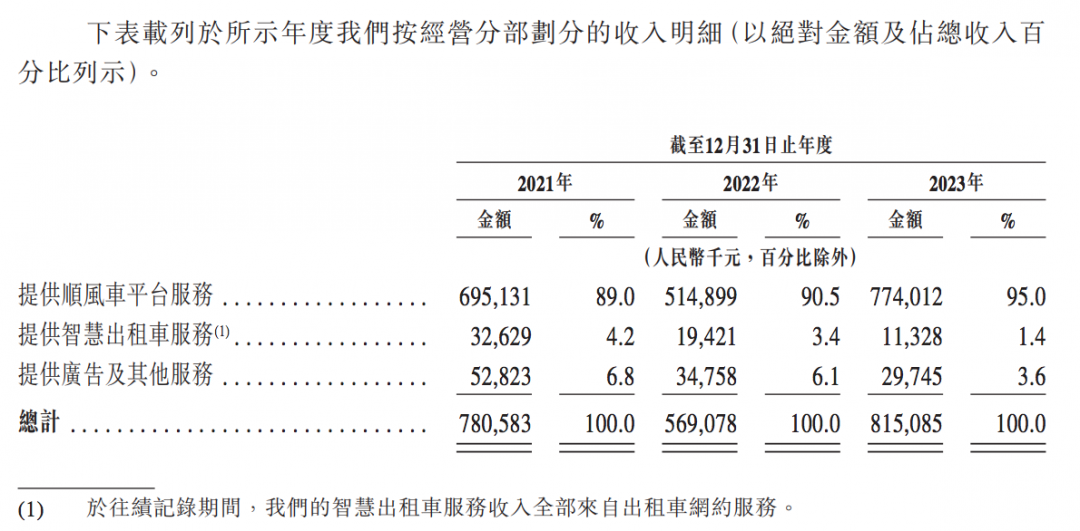

招股书显示,嘀嗒出行九成营收均来自顺风车业务。2019年至2023年,其顺风车业务占总营收的比重分别为91.9%、89.2%、89%、90.5%、95%。而2018年这一比重仅为66%。

事实上,嘀嗒出行能够在顺风车细分市场占据绝对优势,重要转折也是发生在2018年。在此之前,嘀嗒顺风车一直被滴滴压制。2018年8月,滴滴顺风车因接连发生两起安全事件在全国范围内下线,随后高德也下线了顺风车业务。嘀嗒出行抓住这个空档,开始快速占领市场。

根据招股书,2019年嘀嗒顺风车搭乘订单达1.79亿份,较2018年的4820万份,翻了近三倍。彼时,嘀嗒出行占据国内顺风车市场66.5%的份额,成为当之无愧的顺风车市场老大。

不过,巨头缺席留给嘀嗒的窗口期并没有持续太久。下线整改一年后,滴滴、高德的顺风车业务重新上线。哈啰、曹操出行等平台也上线了顺风车业务。由于没有形成自己的护城河,嘀嗒顺风车业务受到挑战,市占率开始下滑。

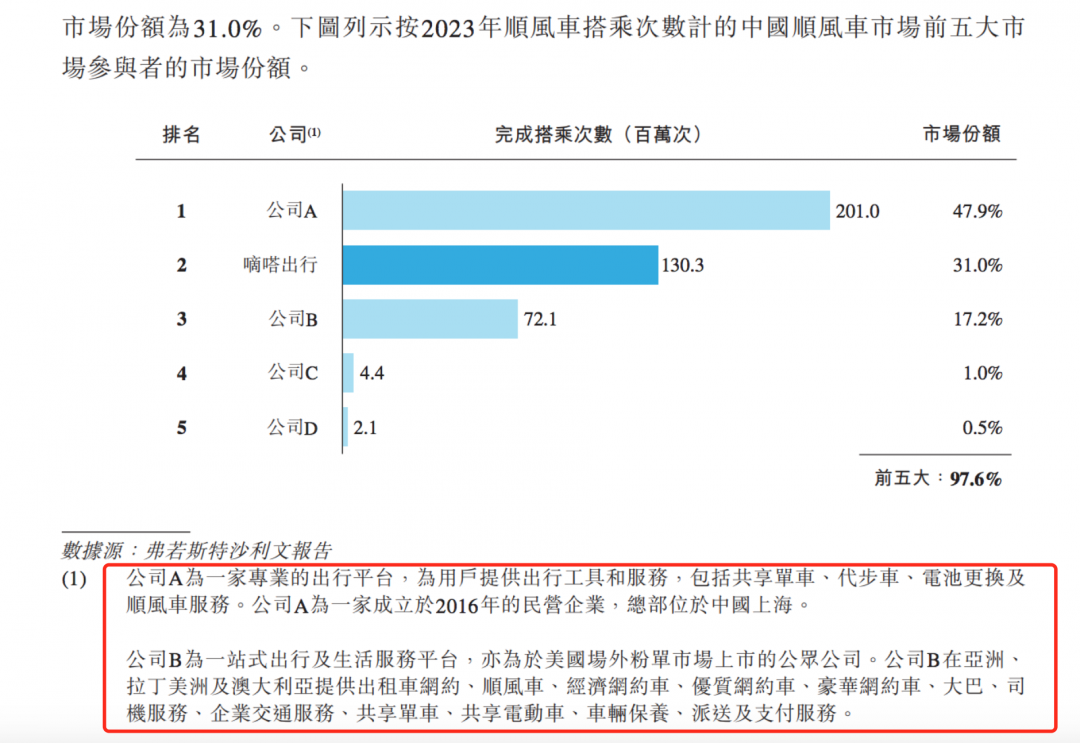

最新披露的招股书显示,按顺风车搭乘次数计,嘀嗒顺风车的市占率已经从2019年的近7成下降至2023年的31%,位列顺风车市场第二。按照招股书中的描述,位列第一的应该是哈啰顺风车,市占率47.9%;滴滴顺风车以17.2%的市占率位列第三。

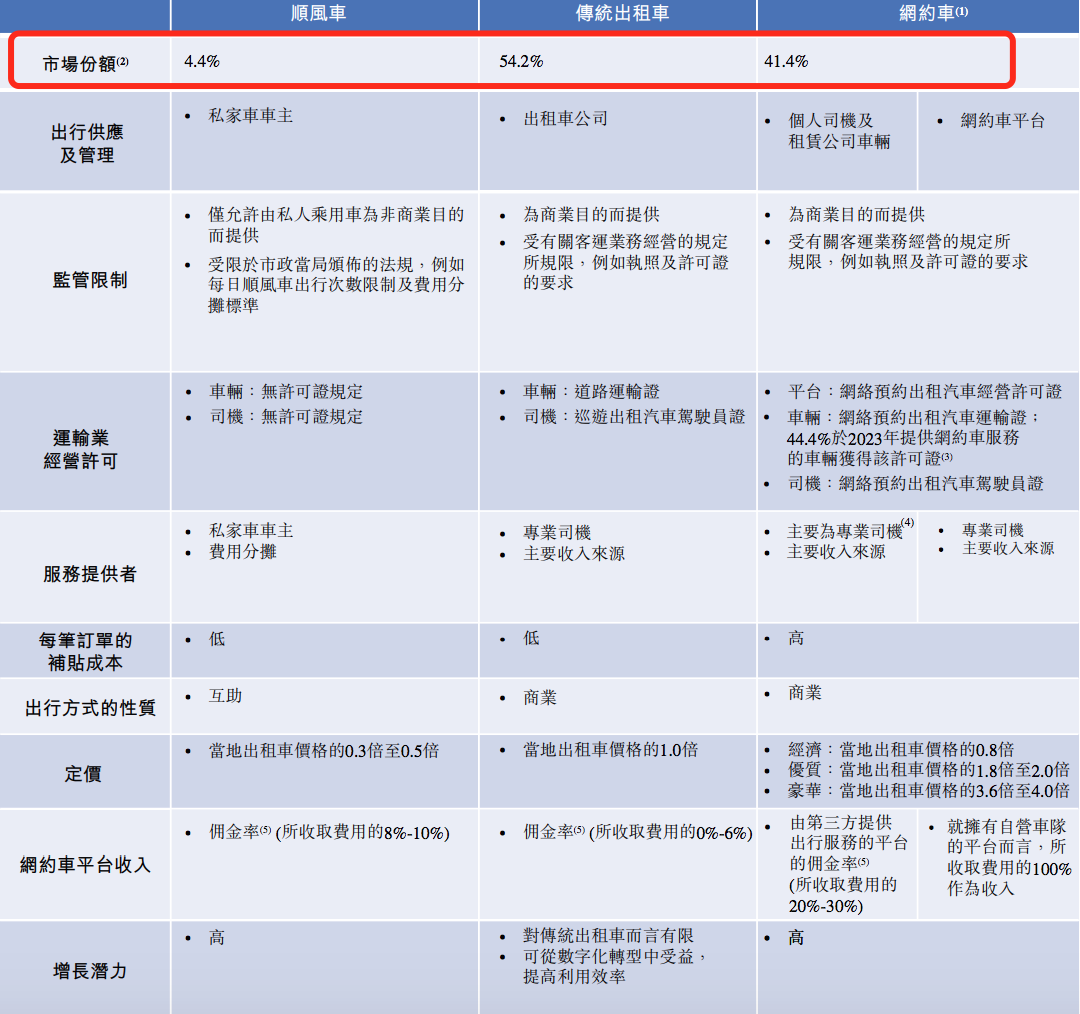

顺风车市场竞争激烈,盘子却有限。弗若斯特沙利文報告显示,中国汽车客运市场中,出租车、网约车、顺风车的市场份额分别为54.2%、41.4%、4.4%。也就是说,网约车市场规模是顺风车的近10倍。

对于未来的增长空间,嘀嗒出行在招股书中提到,预计国内顺风车市场规模将由2024年的371亿元增加至2028年的1039亿元,届时占总体汽车客运市场份额达到8.4%。只是,嘀嗒顺风车能否从这个市场抢到更多份额,仍是未知数。

另一方面,顺风车市场的合规性,是嘀嗒出行面临的另一挑战。目前,顺风车场景在监管方面仍处于起步阶段。相关法律及法规通常适用于网约车服务,但不直接适用于顺风车及智慧出租车服务。

嘀嗒出行在招股书中明确表示,“我们面临与顺风车市场法规有关的挑战。不遵守法规或发牌制度,或法规或发牌制度发生变动可能对我们的业务、经营业绩及财务状况造成重大不利影响。”

2020年及2021年,嘀嗒顺风车平台累计接获57宗行政罚款,其中36宗后续撤销,余下21宗行政罚款由人民币5000元至30000元不等,合共约为55万元。

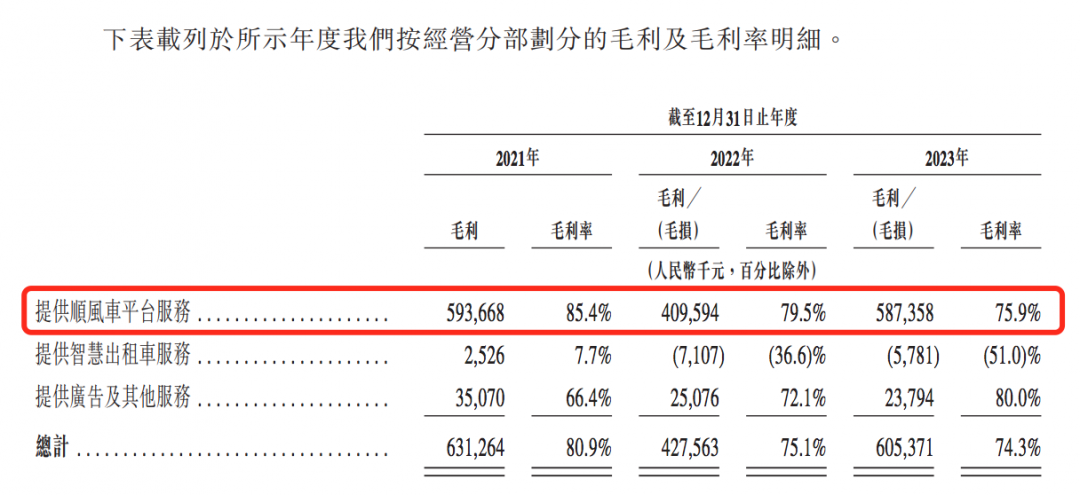

根据招股书,由于加强了技术基础设施及安全设施,嘀嗒顺风车平台的运维服务费增加,加上为应对激烈竞争,对私家车车主的补贴不断增加等因素,嘀嗒顺风车的毛利率受到影响。2021年至2023年,嘀嗒顺风车毛利率分别为85.4%、79.5%、75.9%,逐年递减。

总的来说,嘀嗒出行上市之后的路也并不轻松,需要更谨慎地应对行业竞争及合规性挑战。

除了顺风车 嘀嗒出行还有什么牌可打?

在顺风车业务之外,嘀嗒出行也在寻求新的增长点,试图打破业务模式单一的困局。目前,除去顺风车,嘀嗒出行还有智慧出租车服务、广告及其他服务两项业务。

其中,智慧出租车服务重点发展出租车网约服务及优化出租车扬招服务,出租车网约服务的模式是通过嘀嗒出行司机端APP向私家车车主提供网约服务,并向司机收取服务费。广告及其他服务为向第三方商家提供平台展示广告位置,收取固定金额广告费,并根据第三方汽车增值服务提供商获得的销售机会收取佣金。

根据招股书,2021年至2023年,嘀嗒智慧出租车服务收入分别为3263万元、1942万元、1133万元,占总营收的比重分别为4.2%、3.4%、1.4%,逐年递减;广告及其他服务营收分别为5282万元、3476万元、2975万元,占总营收的比重分别为6.8%、6.1%、3.6%。

嘀嗒在招股书中表示,智慧出租车服务收入目前全部来自出租车网约服务,该板块收入减少主要由于市场竞争加剧,以及终止与聚合平台就出租车网约服务进行合作导致其促成的出租车网约搭乘次数减少。

当下,高德、美团等聚合平台均提供出租车网约服务,滴滴回归后也开始加入对网约车司机的争夺。对嘀嗒来说,与滴滴在其所熟悉的出租车市场作战很难获得绝对优势。根据弗若斯特沙利文报告,按出租车网约搭乘次数计,2023年嘀嗒出行在中国线上平台中排名第四。

不过,相比顺风车,出租车市场足够大。弗若斯特沙利文报告显示,出租车行业于2023年中国汽车客运市场仍保持着54.2%的可观市场份额,并有望在可预见的未来保持其主导地位和活力。

所以,智慧出租车服务仍是嘀嗒很重要的一个板块。嘀嗒出行表示,“拟在全国范围内加大变现力度,并在继续完善我们的服务及产品及拓宽我们用户群的同时,探索其他类型的服务收费模式。”

此外,嘀嗒还在招股书中表示,“拟选择性地在中国出行市场的价值链中寻求战略联盟、投资及收购,以进一步提升竞争力。”至于可能的收购目标,包括与其现有服务关系紧密的智能硬件公司及地图数据公司,或者与大型技术平台合作等。

通过投资或收购的手段选择战略同盟,或许能让嘀嗒找到新的增长点。不过,招股书显示,截至最后实际可行日期,嘀嗒出行尚未物色到任何潜在投资或收购目标。

无论顺风车市场,还是智慧出租车领域,嘀嗒出行都面临着激烈的竞争,虽然成功闯关港交所,但没有带来新的增长故事,市场格局也已今非昔比。上市首日,嘀嗒出行开盘即破发,接下来它要如何打动资本市场,我们将持续关注。(周小白)