来源|时代商学院

作者|孙沐霖

编辑|徐墨

8月2日,因创业板定位存疑、毛利率下降等问题,纸制品包装企业艺虹股份上会被否。8月10日,同样存在上述两个问题的福建南王环保科技股份有限公司(下称”南王科技”)即将上会接受审核,是否将重蹈覆辙?

值得关注的是,南王科技产品应用领域处于纸制品包装行业金字塔底层,其研发费用、研发费用率、专利数量等方面均不及同行均值。

而且,由于行业集中度低,竞争激烈,南王科技主要靠竞价策略获得订单,其毛利率连续三年下降且低于同行均值。在行业利润逐渐萎缩的背景下,南王科技2022年上半年的经营业绩也同比下滑。

一、产品应用领域处于纸品包装行业金字塔底层

南王科技成立于2010年,主营业务为环保纸袋及食品包装等纸制品包装的研发、制造和销售。它的主要客户有肯德基、麦当劳、华莱士、蜜雪冰城、喜茶、优衣库、特步、以纯等。

南王科技所属行业为印刷包装行业子行业——纸制品包装行业(即纸和纸板容器行业),属于传统行业。

与南王科技一样,上周上会的艺虹股份也是一家纸制印刷包装企业,然而,后者已被深交所否决了创业板IPO申请。

艺虹股份被否的一个重要原因在于创业板定位。在8月2日创业板IPO审议会议上,上市委要求艺虹股份结合所处行业及业务模式、业务成长性、创新能力及研发转化能力,说明发行人的核心竞争力及在“三创四新”方面的具体体现,是否符合创业板定位。

近年来,监管对创业板IPO企业的创新性和成长性要求趋严。作为一家纸袋生产商,南王科技的创业板定位也成为上市委审核问询中重点关注的问题。

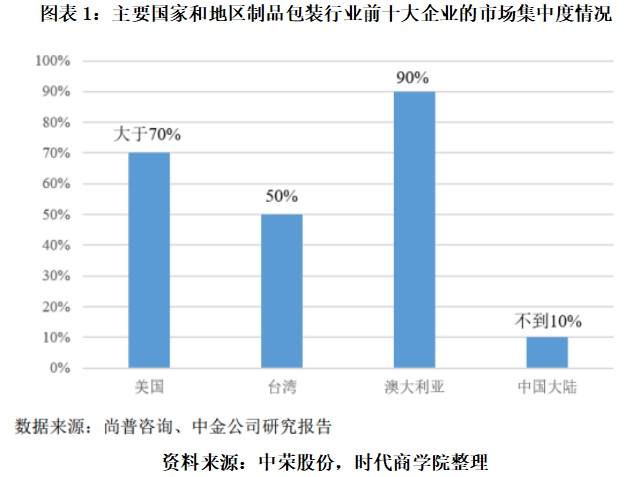

目前,纸制品包装行业集中度低,业内大多为中小型生产商,竞争激烈。中荣股份招股书(2022年5月22日披露)显示,我国纸品包装行业前十大企业占行业总份额不超过5%,造成这种现象的主要原因包括:行业进入门槛较低,外购纸版和小型设备即可生产;合规性成本较低,低质低价取得成本优势;行业中存在小批量、个性化的订单。

上市委在问询函中也要求南王科技结合纸制品包装行业的准入门槛与竞争情况,说明其应对行业激烈竞争的措施,是否在技术、资金、规模效应方面具有明显优势等问题。

南王科技表示,公司主要服务于国内外知名品牌企业,处于纸制品包装行业的中高端领域,在资金、客户资源、技术等方面具有一定的进入门槛。

但是,与行业绝大多数企业类似,南王科技的产品生产也依赖于外购国内外先进的生产设备。因此,其处于行业“中高端领域”的说法值得考究。

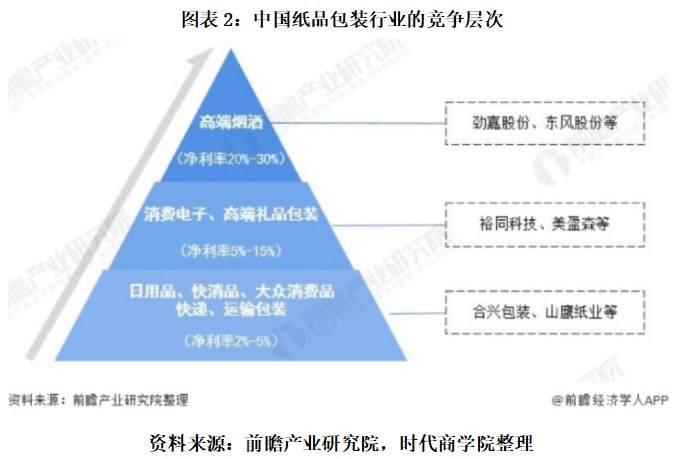

根据前瞻产业研究院研报,中国纸品包装行业可分为三个竞争层次,处在金字塔顶层的是高端烟酒领域,净利润率可达20%—30%;消费电子、高端礼品包装处于中端,净利润率约在5%—15%;而处在金字塔最底层的是日用品、快消品、大众消费品、快递、运输包装,净利润率仅2%—5%。

南王科技的主要产品为环保纸袋与食品包装,其环保纸袋主要应用于日用消费品及快速消费品等的外带包装,食品包装主要为各类餐饮提供符合食品直接接触的纸质内包装。

从应用领域来看,南王科技处于我国制品包装行业金字塔底层。

研发投入和专利也是体现一家企业创新性的重要指标。然而,在研发费用、研发费用率、境内专利数量、发明专利数量这四个方面,南王科技均低于同行平均水平。

招股书中,南王科技将新宏泽(002836.SZ)、永吉股份(603058.SH)、翔港科技(603499.SH)、龙利得(300883.SZ)、劲嘉股份(002191.SZ)、东风股份(601515.SH)、美盈森(002303.SZ)、裕同科技(002831.SZ)、森林包装(605500.SH)、大胜达(603687.SH)、上海艾录(301062.SZ)、金时科技(002951.SZ)、新通联(603022.SH)、环球印务(002799.SZ)、合兴包装(002228.SZ)这15家企业列为同行业可比公司。

招股书显示,2019年至2021年,南王科技研发费用占营业收入的比例分别为2.88%、2.91%、2.51%,整体呈下降趋势。

对比同行,以2021年为例,同行可比公司研发费用占营业收入的比例均值为4%,远高于南王科技;同行业可比公司研发费用均值为12113.16万元,而南王科技研发费用仅3003.79万元,不及同行均值的1/4。

2021年,同行业可比公司境内专利数量均值为303项,发明专利均值为32项,而南王科技境内专利仅56项,发明专利仅5项,远不及行业平均水平。

二、靠低价拉动业绩,毛利率连年下降

那么,南王科技的成长性如何?

根据中国包装联合会发布的《2021年全国纸和纸板容器行业运行概况》,2021年,我国纸和纸板容器行业规模以上企业(年营业收入2000万元及以上全部工业法人企业)有2517家,累计实现营业收入3192.03亿元,同比增长13.56%,累计完成利润总额132.29亿元,同比下降5.33%。

不难发现,虽然纸制品包装行业的营业收入仍保持增长,但行业利润规模正在萎缩。2022年,南王科技的经营业绩也开始下滑,2022年1—6月,南王科技营业收入同比下滑7.63%,净利润同比下滑4.86%。

除了2022年营收、净利润双双下滑,连续三年下降的毛利率也反映出南王科技成长性不足的问题。

招股书显示,2019年至2021年,南王科技主营业务毛利率分别为26.91%、21.06%、19.14%,呈逐年下降趋势,而同行业可比公司毛利率均值分别为27.88%、25.97%、22.07%,虽然也呈下降趋势,但均高于南王科技。

对于毛利率下滑的现象,南王科技的解释是,2020年受疫情以及客户价格变动等因素影响,主营业务毛利率有所下降。2021年公司主营业务毛利率较2020年下降,主要是由于2021年原纸价格上涨以及人工成本增加所致。

针对上述解释,时代商学院仔细研究招股书发现,南王科技并不具备较强的产业链议价能力。为了获取大客户,南王科技时常采用价格竞争策略。

招股书显示,必胜食品(在南王科技招股书中指“肯德基”)是南王科技2019年至2021年的第一大客户。南王科技每年参与必胜食品的招标采购,为获得预期份额而采取相应的竞价策略,部分产品销售价格逐年下降。

无独有偶,乐信贸易(在南王科技招股书中指“麦当劳”)是南王科技2019年和2020年第四大客户、2021年第三大客户。同样地,南王科技每年参与乐信贸易的招标采购,并为获得预期份额而采取相应的竞价策略。

值得注意的是,尽管南王科技屡遭压价,但其取得合作的合同期限并不长。

根据招股书(上会稿),南王科技正在履行的主要销售合同中,其与必胜食品的合同期限短则4个月、长则一年,与华莱士、蜜雪冰城、海底捞等客户的合同期限为一年。正在履行的主要销售合同中并无乐信贸易的合同,其竞价策略或依旧未能留住该客户。

2019年至2021年,南王科技前五大客户存在较大波动,其第三大、第四大、第五大客户每年不尽相同。

此外,值得一提的是,毛利率持续下降及其带来的经营风险也是艺虹股份被否的另一个重要原因。在8月2日创业板IPO审议会议上,因艺虹股份主营业务毛利率、应收账款周转率均低于同行业可比公司均值,且主营业务毛利率持续下滑,上市委要求艺虹股份说明其毛利率下滑的趋势是否会持续,以及应对经营风险采取的具体措施。

那么,作为艺虹股份的同行公司,南王科技此番上会是否能顺利通过呢?