乐居财经 吴文婷

2月27日消息,浙江天松医疗器械股份有限公司(以下简称“天松医疗”)在半年时间里被证监会三轮问询后,又遭暂缓审议再被追问,问询主要围绕天松医疗业务的成长性;主要产品的竞争性;募资的必要性;经销模式的真实性;实控人资金流水核查的充分性以及毛利率高于同行的合理性等诸多问题。

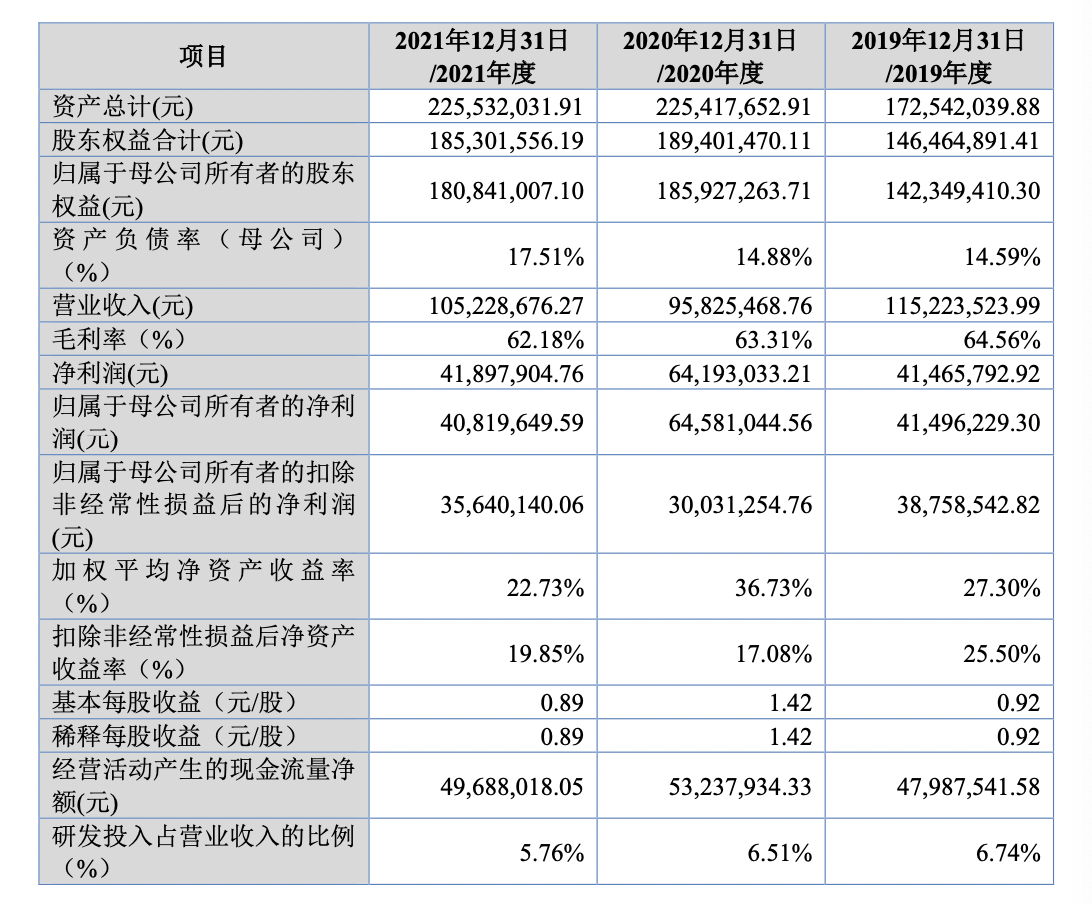

据招股书,2019年-2021年,天松医疗实现营业收入分别为1.15亿元、9582.55万元、1.05亿元;归属于母公司所有者的净利润分别为4149.62万元、6458.1万元、4081.96万元。

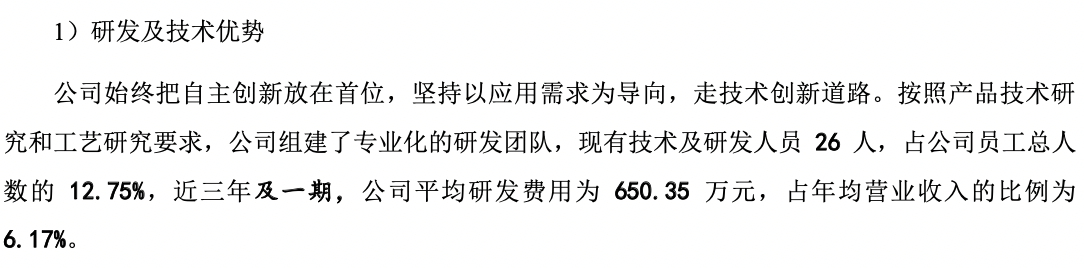

在研发费用方面,天松医疗不仅研发费用和研发费用率均逐年下滑,研发费用率更是远远低于三家可比公司在同时期的研发费用平均数17.71%。2019年-2022年上半年,其研发费用率分别为6.74%、6.51%、5.76%、5.15%。

而在研发人员配备方面,天松医疗同样低于同行业可比上市公司平均水平。截至2022年6月30日,其26名研发人员中,仅7人的学历在本科及以上,占比26.92%。

同行澳华内镜共拥有研发人员163名,本科及以上占比79.76%;海泰新光拥有研发人员106名,本科及以上占比91.51%。

天松医疗坦言与可比公司在资金实力和研发投入能力存在差距。并且解释称其主要产品相较于其他医疗器械,更新迭代速度较慢,导致设计、开发活动的频次也较少;另一方面,天松医疗目前正在加紧向高端市场布局,前期已经进行研发并形成核心技术,只是产品目前大多处于试生产阶段。

天松医疗是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,主要产品为医用硬式内窥镜、微创手术器械、内窥镜配套设备以及一次性手术器械。