来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈佳鑫

大客户董事长入股后,双方交易金额大幅上涨,该客户当年便晋升为第一大客户,其中是否涉嫌利益输送?

招股书显示,矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)主要从事半导体专用设备的研发、生产和销售,属于半导体专用设备行业,是典型的技术密集型行业。本次矽电股份拟登陆创业板,1月6日收到审核中心意见落实函,上会在即。

概述

2019—2022年上半年(以下简称“报告期”),矽电股份进行了数次增资、股转,其中2020年增资的对象包含两名前五大客户关联方,一名为大客户董事长,一名为大客户实控人亲属。对比入股前后的合作金额,矽电股份对两者的年营收分别涨了7.85倍、141.28倍,而对其中一名大客户的产品单价比其他客户要偏低20%左右,引起了深交所的质疑。

此外,矽电股份属于典型的技术密集型行业,但其研发费用率却在逐年下滑,已远低于同行,且近4年无新增发明专利,技术实力存疑。在对大客户的议价权方面,原材料成本和人力成本等上涨,却无力转嫁给下游客户,2021年对一名大客户的毛利率低至2.774%,其市场竞争力同样存疑。

大客户董事长入股后交易额暴增,销售价格低20%

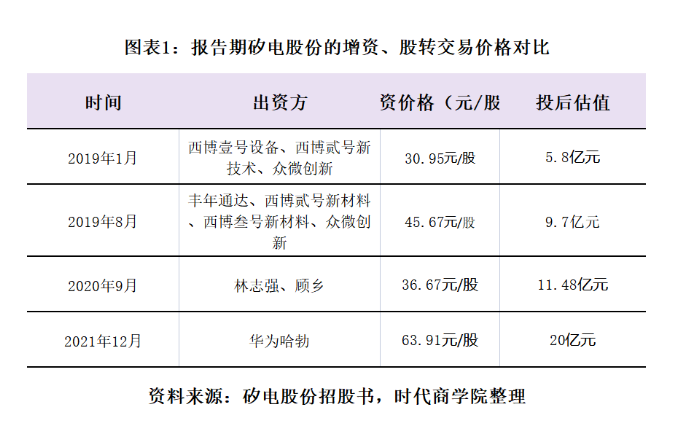

招股书显示,矽电股份成立于2003年12月,从2019年12月起,整体变更为股份公司,报告期内该公司进行了三次增资和两次股权转让,在此过程中,其增资价格却并非逐渐增长,而是出现“高低高”的异常波动。

2019年1月,矽电股份开启第一次增资,西博投资旗下的西博壹号设备、西博贰号新技术、众微创新分别认购134.28万元注册资本、15.69万元注册资本、50.35万元注册资本,增资价格为30.95元/注册资本,矽电股份该轮投后估值约为5.8亿元。

7个月后,即2019年8月,矽电股份再度开启一轮增资,并且完成一次股权转让。这一轮增资中,矽电股份计划增加262.73万元注册资本,其中,丰年通达旗下两只基金合计认购140.125万元注册资本,西博投资旗下西博贰号新材料、西博叁号新材料合计认购96.34万元注册资本,而众微创新再度出手认购26.2734万元注册资本。本次的增资价格飙升至45.67元/注册资本,矽电股份投后估值约为9.7亿元。

变更为股份公司后,2020年9月,矽电股份计划增加股本129.55万股,其中,林志强认购75万股,顾乡认购54.55万股,认购价格仅为36.67元/股,矽电股份投后估值为11.48亿元,估值相比1年前增幅并不大。

2021年12月16日,华为哈勃砸下8000万元,拿到矽电股份4%的股权,此时的增资价格为63.91元/股,投后估值也已经涨到了20亿元。此前增资的投资者股权价值增幅显著。

值得注意的是,2020年9月增资的投资者林志强及顾乡与矽电股份的大客户有关。招股书显示,林志强系三安光电(600703.SH)的董事长,其父林秀成为三安光电的实控人;顾乡的父亲顾伟则是兆驰股份(002429.SZ)的实控人。

而报告期内,矽电股份的前五名客户就主要包括三安光电、兆驰股份,以及华灿光电(300323.SZ)、士兰微(600460.SZ)、晶导微等公司。招股书显示,矽电股份对前五大客户的销售收入占比较高,报告期内分别为51.23%、61.79%、59.74%、83.57%,占比整体呈上升趋势,可见,矽电股份对前五大客户的依赖度在加重。

具体而言,报告期各期,矽电股份对三安光电的销售收入分别为725.98万元、5702.34万元、9979.62万元、14431.79万元,占各期营业收入比重分别为7.78%、30.33%、25.00%、61.79%,2020—2022年上半年为第一大客户。

同时,报告期各期,矽电股份对兆驰股份的营业收入分别为18.94万元、2675.8万元、205.64万元、3378.61万元,营收占比分别为0.20%、14.23%、0.52%、14.47%。

2022年上半年,矽电股份对三安光电、兆驰股份的销售金额合计占主营业务收入的比例达到了77.23%。

在第一轮问询函中,深交所要求矽电股份说明2021年对三安光电销售收入大幅增长的原因,与三安光电业务开展情况是否匹配;并说明2019年与2021年对兆驰股份销售收入较小的原因及合理性。

此外,矽电股份对三安光电的销售价格也引起了深交所的问询。在第二轮问询函中,深交所要求矽电股份解释对三安光电的同型号产品销售价格较低于其他客户20%左右的原因。

对比矽电股份与三安光电、兆驰股份的合作金额可以发现,2019年矽电股份对三安光电和兆驰股份的销售金额较小,分别仅为725.98万元、18.94万元,而2020年三安光电和兆驰股份的关联方入股后,矽电股份对两家公司的销售收入大幅增长,分别上涨7.85倍、141.28倍。

矽电股份与三安光电、兆驰股份交易额大幅提升,其是否通过让客户关联方入股以促成交易?而矽电股份对三安光电销售的同型号产品价格偏低20%左右,又是否存在利益输送?

报告期内无新增发明专利,毛利率远逊同行均值

在招股书中,矽电股份称公司所处半导体专用设备行业为典型的技术密集型行业,对技术创新和产品研发能力要求极高。如果公司研发活动出现研发技术路线偏差、新产品研发失败、研发成果无法产业化等不利情形,公司将面临技术被赶超或替代的风险,对公司的市场竞争力产生不利影响。

那么在研发方面,矽电股份的投入如何?根据招股书,2019—2022年上半年,矽电股份的研发费用金额分别为1648.59万元、2373.51万元、3816.03万元、2026.29万元。虽然研发支出有所增加,但矽电股份的研发费用率却显著下滑,同期分别为17.67%、12.62%、9.56%、8.68%,而可比公司的研发费用率均值分别为17.87%、15.61%、12.83%、15.91%,矽电股份的研发投入力度似乎跟不上同行。

在发明专利方面,矽电股份及其下属子公司目前已获授权境内专利164项,其中发明专利18项。值得注意的是,2018年7月之后,矽电股份再无新增发明专利,近年的研发产出效率存疑。

而目前的技术积累是否可以让矽电股份在市场上吃老本?SEMI和CSA Research统计显示,截至2019年,矽电股份占全球半导体市场的份额仅为3%,而竞争对手东京精密、东京电子、旺矽科技的市场份额分别为46%、27%、10%。

矽电股份也在招股书中称:“2020年,全球半导体测试设备市场中泰瑞达、科休、爱德万共占据了97%的市场份额;而在中国大陆,这一数值也达到92%。全球半导体测试设备市场集中度高,各细分市场均被境外龙头企业所垄断。”

从数据来看,矽电股份的市场份额并未在行业前列,报告期内,其研发费用率落后于同行可比公司,发明专利产出陷入停滞,市场竞争力存疑。

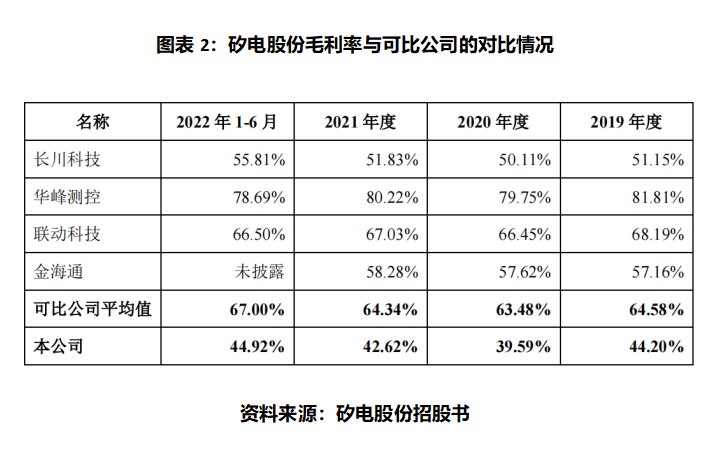

从矽电股份的毛利率情况看,或许也能反映其市场竞争力强弱。根据招股书,报告期各期,矽电股份的毛利率分别为44.2%、39.59%、42.62%、44.92%。而可比公司的均值分别为64.58%、63.48%、64.34%、67.00%,各期均高于矽电股份20个百分点以上。

除此以外,在与下游大客户的合作上,矽电股份似乎也缺乏议价能力。招股书显示,矽电股份对前五大客户兆驰股份的销售毛利率分别为43.72%、29.29%、2.74%、32.01%,波动较大。

在第一轮问询函中,深交所要求矽电股份说明报告期各期与三安光电、兆驰股份各项订单的合同签订时间、合同金额与收入确认金额的匹配关系、探针台类型及单价、约定收款时间、实际收款时间等,并说明销售毛利率大幅波动的原因。

矽电股份则回复称,2020年,兆驰股份的毛利率较低,主要因兆驰股份当年的采购量较大,合计验收CL-150DMC设备100台,具有一定的议价能力;2021年,主要因当期所验收的设备应用于兆驰股份新设自动化产线的探针台及配套设备,根据双方约定,上述自动化产线存在较高的定制化要求。该技术为发行人首次应用,需要矽电股份投入较多的资源进行技术研发、现场调试及协同测试,其间发生的物料成本及人力成本均较高,从而导致毛利率较低。

从矽电股份的回复来看,其毛利率受大客户的影响较大,由于此前的技术储备不足,探针台及配套设备需要投入更多的资源、物料成本、人力成本等,导致了毛利率较低。

一般而言,有竞争力、议价权的厂商能够将成本压力转移至下游客户,矽电股份或缺乏议价能力,面对成本暴涨压力只能选择硬扛。而从其研发投入和成果来看,报告期内研发费用率呈现下滑,无新增发明专利,在此背景下或将导致矽电股份的毛利率下滑,进一步影响业绩。