来源|时代商学院

作者|孙沐霖

编辑|孙一鸣

在2021年冲击科创板IPO折戟后,广东德冠薄膜新材料股份有限公司(下称“德冠新材”)于2023年3月二闯A股,转战深交所主板。

4月28日,德冠新材收到审核中心意见落实函,该公司主要从事功能薄膜和功能母料的研发、生产与销售。

时代商学院研究发现,2020—2022年(下称“报告期”),德冠新材的产能利用率均低于同行业可比公司。其中,2022年,德冠新材的营业收入和净利润双双下滑,且核心产品市场增速显著放缓,业绩稳定性存疑。

此外,本次主板IPO,德冠新材的募资金额较申请科创板IPO时大增近2倍。

产能利用率低于同行

招股书显示,德冠新材的主要产品为功能性BOPP薄膜(功能性双向拉伸聚丙烯薄膜)、BOPE薄膜(双向拉伸聚乙烯薄膜)、功能母料。

从用途来看,功能薄膜是商品包装的重要基础材料,功能母料是生产功能性BOPP薄膜关键的原材料之一,可改变薄膜的光学特性和力学性能。其中,功能性BOPP薄膜、BOPE薄膜均属于功能薄膜。

据招股书,报告期内,德冠新材约九成营业收入来自功能薄膜。

公开资料显示,德冠新材曾于2020年6月申报科创板上市,并于2021年6月11日提交注册,然而,2021年11月,德冠新材却撤回材料终止上市。

据德冠新材申报科创板IPO的招股书,2018—2020年,德冠新材功能薄膜的产能利用率分别为85.7%、82.25%、83.02%。

彼时,德冠新材在招股书中表示,功能薄膜的产能利用率较低的主要原因是,功能薄膜产能是根据标准厚度对应重量进行测算得出,该产能指标是未考虑薄膜产品轻量化、未考虑必要的停机时间所计算出的理论最大产能。扣除上述因素外,公司功能薄膜产线已处于满负荷生产状态,实际的有效产能利用率已基本饱和。

此次主板IPO招股书显示,2021—2022年,德冠新材功能薄膜的产能利用率分别为87.12%、90.46%,略高于其2018—2020年的产能利用率。

不过,相较于同行业可比公司,德冠新材的功能薄膜的产能利用率偏低。

在招股书中,德冠新材将国风新材(000859.SZ)列为同行业可比公司之一。根据该公司年报,2020—2022年,国风新材薄膜材料的产能利用率分别为102.63%、91.57%、99.27%,其中2020年和2022年的产能利用率分别为超过和接近100%。

在产能方面,2018—2022年,德冠新材功能薄膜的产能均为8.9万吨/年;2020—2022年,国风新材薄膜材料的产能分别为9.89万吨/年、11.4万吨/年、14.64万吨/年,保持增长态势,且产能利用率均维持在91%以上。

募资金额大增近2倍

值得一提的是,德冠新材早在2020年披露的招股书中表示因设备产线不够、产能不足的情况,难以满足不断增长的功能化、高端化、环保化的市场和客户需求,但直至2023年3月,其产能规模仍维持不变。

前次申报科创板IPO,德冠新材拟募资3.87亿元,计划将2.1亿元用于功能薄膜及功能母料改扩建技术改造项目,7597.93万元用于实验与检测升级技术改造项目,其余1亿元用于补充流动资金。

本次申报主板IPO,德冠新材拟募资10.88亿元,较前次IPO拟募资额增长近2倍。在募投项目方面,德冠新材保留功能薄膜及功能母料改扩建技术改造项目和实验与检测升级技术改造项目,对应拟投入金额不变。在此基础上,新增德冠中兴科技园新建项目,拟投入金额为5.51亿元。另外,补充流动资金项目的募资额则由原来的1亿元增长至2.5亿元。

具体来看,德冠中兴科技园新建项目将在佛山市顺德区新建2个生产车间、1个仓库及1栋研发大楼,该项目建成后,将新增功能性薄膜产能5.82万吨/年,新增产能是现有产能的65.39%。

而功能薄膜及功能母料改扩建技术改造项目将改造及扩建厂房1栋,该项目设计产能为年产功能性薄膜与母料5.18万吨。

需注意的是,功能薄膜及功能母料改扩建技术改造项目早于2019年就取得批文(佛环0310环审〔2019〕第0245号),建设期为2年。

在资金方面,招股书显示,2021—2022年各期末,德冠新材的交易性金融资产分别为1.63亿元、413.84万元,主要是购买银行理财产品。截至2022年末,德冠新材账上货币资金达2.81亿元,资产负债率为23.73%,资金较为充裕。

此外,报告期内,德冠新材的流动比率、速动比率呈持续向好趋势,且报告期各期末的流动比率、资产负债率指标优于同行业公司平均水平,偿债压力较小。

2022年营收和净利润双降

除了产能利用率不及同行,德冠新材还存在业绩下滑的情况。

招股书显示,2019—2022年,德冠新材的营业收入分别为10.58亿元、10.21亿元、13.14亿元、12.89亿元,净利润分别为5562.38万元、9019.43万元、1.91亿元、1.64亿元。

其中,2020—2022年,德冠新材的营收同比变动率分别为-3.53%、28.74%、-1.95%,净利润同比变动率分别为62.15%、112.09%、-14.32%。可见,2022年,德冠新材的营业收入和净利润双双出现下滑。

具体来看,2020—2022年,德冠新材来自功能薄膜的销售收入分别为8.84亿元、11.6亿元、11.33亿元,占当期主营业务收入的比重分别为89%、90.54%、90.28%。

德冠新材在招股书中表示,2022年度,功能薄膜销售收入同比略有下降的主要原因是,市场由供不应求转向供需平衡,主要产品价格均小幅下降。

此外,据招股书,德冠新材的主营业务毛利率从2021年的27.35%下降至2022年的22.28%,降幅为5.07个百分点。

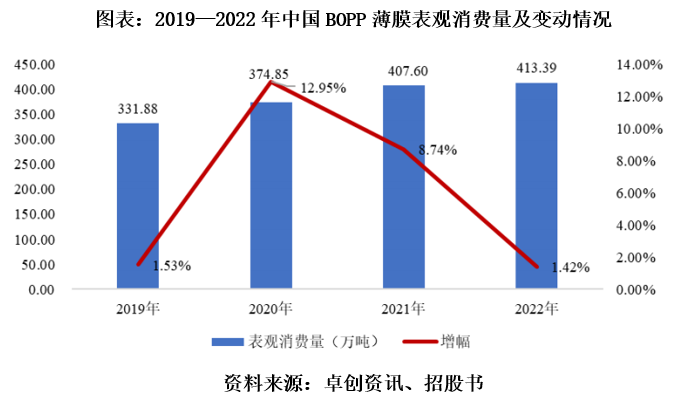

从行业来看,招股书显示,据卓创资讯统计,2019—2022年,中国BOPP表观消费量(表观消费量=产量+进口-出口)呈现快速上升后放缓的状况,2020—2022年增速分别为12.95%、8.74%、1.42%,预计2025年中国BOPP表观消费量增速仍低于5%。

在行业增速放缓的情况下,德冠新材的业绩稳定性存疑。