乐居财经 严明会 实习编辑 陈炫羽

6月30日,北京金万众机械科技股份有限公司(以下简称:金万众)在上海证券交易所主板提交招股书申报稿,保荐人为第一创业证券。

金万众主要向制造业企业提供刀具及配套产品和刀具应用延伸服务,刀具及配套产品是其营业收入的主要来源。

报告期内,其主营业务收入分别为8.50亿元、10.21亿元、9.88亿元,占营业收入的比例均在99%以上,主营业务突出,2020 年-2022 年复合增长率为7.78%,但2022年同比略有下降。

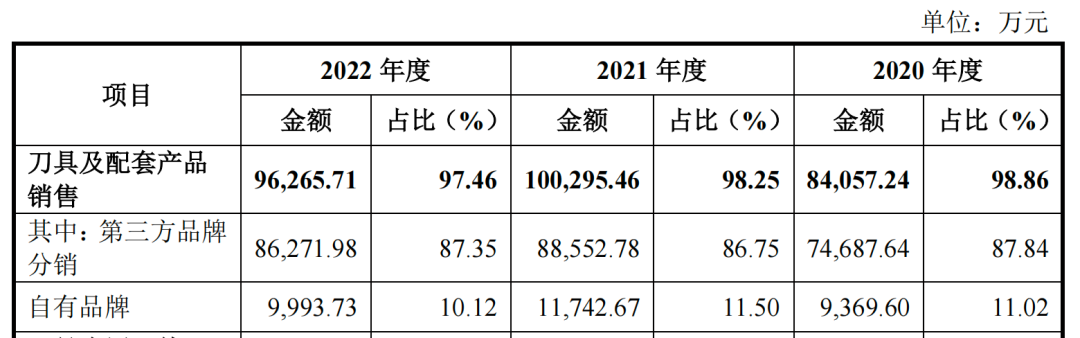

主营业务中,刀具及配套产品销售分别为8.41亿元、10.03亿元、9.63亿元 ,占主营业务收入的比例分别为98.86%、98.25%、97.46%。

但金万众销售的刀具及配套产品中主要是通过外采成品,自有品牌占比只有1成左右。虽然2022年三方品牌分销25.01%毛利率,与自有品牌29.42%的毛利率,只相差4个百分点左右,但在巨额的销售收入差之下,其主营业务的综合毛利率难以提升,几乎由三方品牌分销业务的毛利率决定。

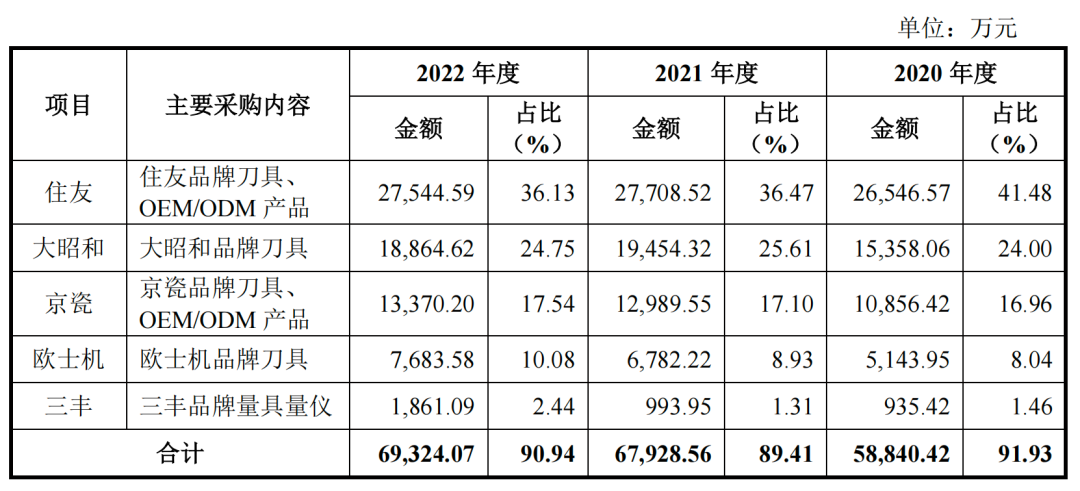

金万众销售的三方品牌刀具主要为住友、大昭和、京瓷、欧士机等日本刀具,这也是金万众前报告期内前4大供应商,合计采购金额合计分别为5.79亿元、6.69亿元、6.75亿元、占采购总额的比例分别为90.48%、88.10%、88.50%。报告期内,该业务毛利率3连长,也主要由于日元汇率走跌,采购成本降低所致。

金万众的主营业务销售成本中,有大约95%用于了成品采购,成品采购成本包括产品采购价格、进口关税、进口运费等。其前5大供应商,均为日企,反过来,如果日汇走高,就会带来成本增加,业务毛利率回落。

而金万众的利润主要来自主营业务的毛利,在毛利率难以提升的情况下,净利润表现也一般,报告期内分别为8500.63万元、1.02亿元、8346.4万元。

自有品牌业务上,金万众同样面临挑战。金万众主要通过专业从事刀具生产的子公司万众精密,进行刀具品牌“刃天行”的自主生产,此外密云工厂也进行少量生产活动。2022年,万众精密的营业收入为2587.45万元,净利润282.62万元。

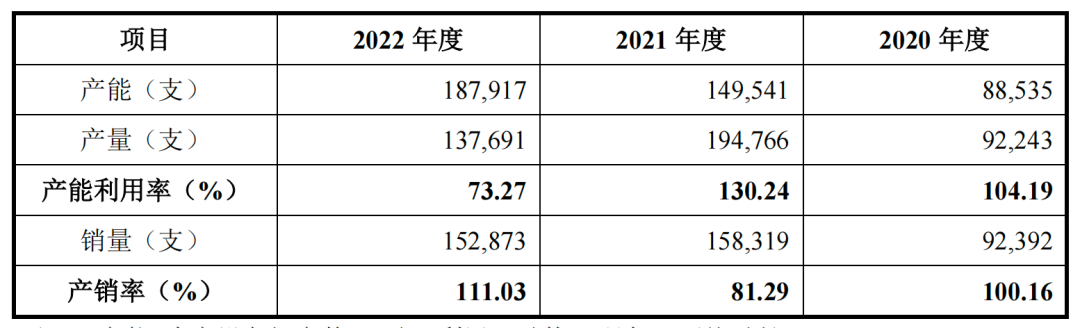

招股书显示,其自主生产刀具产能利用率在2022年骤降将近60个百分点,由2021年的130.24%降至73.27%。

虽然产能利用率陡降与其在2022年增加了26%左右的产能有关,但实际产量13.7万支低于2021年19.5万支;在生产需要的电能源的采购方面,2022年也比 2021年下降了6.3万度左右,进一步说明其产量有所下降。

本次IPO,金万众拟募资6.91亿元,其中约3亿元用于年产153万支三轴以上联动高速、精密数控机床刀具项目,该项目投资主体为由万众精密,在产能利用率走低的情况下募资扩产,合理性可能需要企业详细说明。

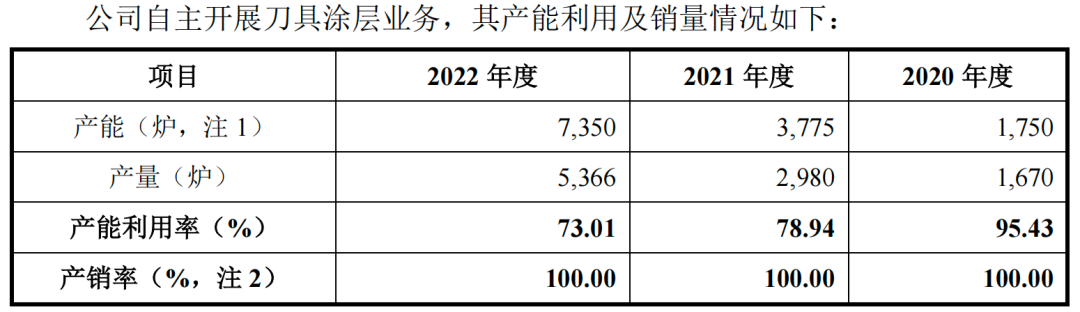

另外,其自主开展的刀具涂层业务,产能利用在报告期内同样走低。金万众表示,主要是2020年以来,夸克涂层陆续新增了7家涂层服务公司,持续扩张刀具涂层业务,均处于市场开拓阶段,因此产能利用率有所下降。夸克涂层下面目前共有8家子公司,2022年营业收入1665.70万元,亏损1187.17万元。

刀具涂层业务属于刀具应用延伸服务的一环,报告期内实现收入分别为501.78万元、1031.48万元、1635.23万元,占主营业务收入的比例分别为0.59%、1.01%、1.66%,占比较低,而且由于扩产,毛利率持续下滑,从2020年的36.40%下降至2022年的7.96%。

2020年-2022年,公司营业收入分别为8.5亿元、10.2亿元、9.9亿元;归属于母公司股东的净利润为8414.74万元、1.07亿元、9000.23万元。公司业绩在2022年出现下滑,且经营现金流净额由正转负。