乐居财经 严明会 实习编辑 陈炫羽

日前,北京昆仑联通科技发展股份有限公司(以下简称:昆仑联通)在上交所主板披露招股书申报稿,保荐人为东方证券。

昆仑联通成立之初以代理商身份起家,逐步发展为为核心客户提供集成交付与运维服务的集成商,后来随着数字化转型浪潮,进一步将业务衍生至数字化办公、云计算、信息安全等新兴技术为核心的,现代化 IT基础架构的专业交付体系。

目前,昆仑联通作为一家专业的IT基础架构解决方案提供商,通过给上下游企业提供“联通”服务,获取收入实现盈利。

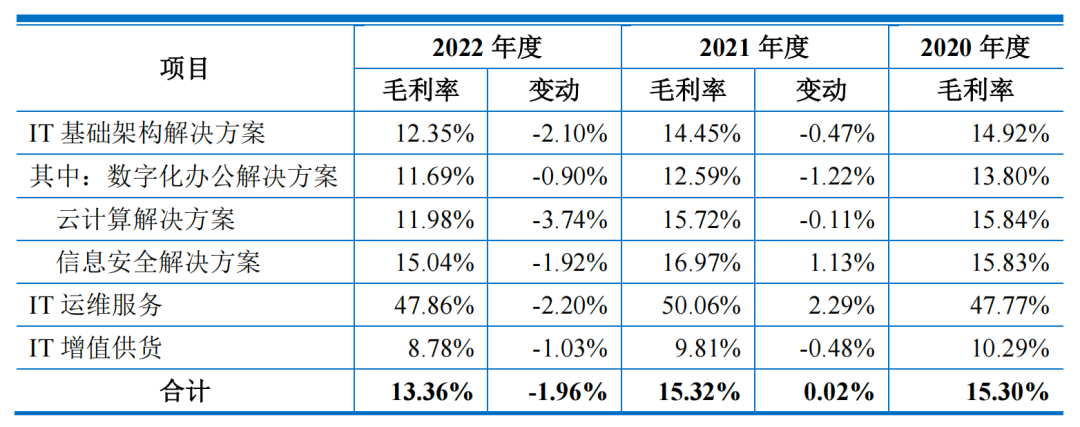

经营规模持续增长,但让利扩张让昆仑联通赚钱能力出现一定下滑。作为最为重要的业务,也是主要毛利来源的IT基础架构解决方案,报告期内毛利率整体呈下降趋势。分别为14.92%、14.45%、12.35%。2021年和2022年分别同比下降0.47、2.10个百分点。

2022年降幅较大,主要是因为2022年度,为了抢占私有云业务的市场份额,昆仑联通采取一定让利,云计算解决方案毛利率在2022年下降3.74的个百分点。同时数字化办公解决方案、信息安全解决方案的毛利率也有不同程度下滑。

毛利率出现一定下滑,导致该业务毛利率贡献值下降,从而引起主营业务的综合毛利率有所下降,实际上,除了IT基础架构解决方案,昆仑联通各业务板块毛利率均有一定下滑。报告期内综合毛利率分别为15.30%、15.32%、13.36%,2021年同比增加0.02个百分点,2022年同比下降1.96个百分点。

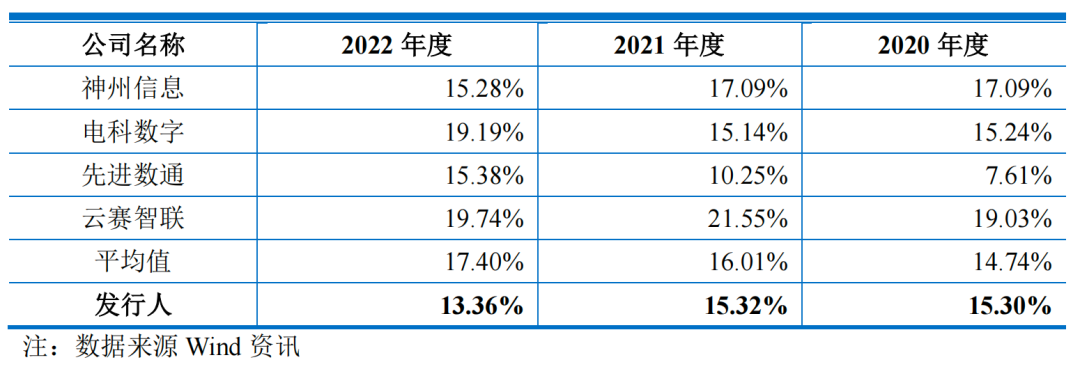

与同行业公司相比,2020年其毛利率还处于居中水平,2021年和2022年已经落后于行业均值,而且与同行的差距逐渐被拉大。招股书显示,随着未来行业竞争加剧,如果昆仑联通不能适应市场变化,不能满足市场及客户需求,该公司毛利率存在进一步下降的风险。

通过数字化转型帮助客户企业实现降本增效,但昆仑联通自身运营成本的持续上升。报告期内,其期间费用分别为1.10亿元、1.47亿元、1.55亿元,金额持续上升,占营业收入比例分别为8.33%、8.89%、7.49%。

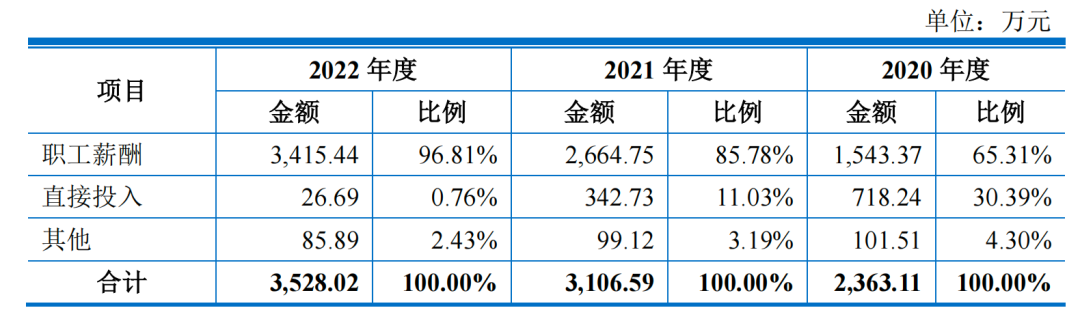

对于信息技术企业来说,核心技术、技术创新性、研发费用问题备受监管机构的关注。报告期内,昆仑联通研发费用分别为2363.11万元、3106.59万元、3528.02万元,其中职工薪酬分别为1543.37万元、2664.75万元、3415.44万元,占研发费用的比重分别为 65.31%、85.78%、96.81%。而用于购买研发相关的软硬件及外购服务的费用占比,从30.39%下降至0.76%。

报告期内,昆仑联通研发费用率1.78%、1.88%、1.71%,远低于行业均值。昆仑联通表示一方面由于公司研发领域与同行业可比公司不同,相对来说,金融行业业务对持续研发要求较高,而公司主要为制造、互联网行业业务;另一方面,公司正处于成长期,资本实力 尚不及同行业可比公司,在资金较为有限的情况下需要考虑技术研发与业务经营的平衡性,研发投入相对有限。财务细节指标与同行表现不一致,一般也是交易所重点关注的问题。