作者:发哥说新股

来源:格隆汇IPO研究院

据港交所披露,近日,马泷医疗管理(浙江)股份有限公司(以下简称“马泷齿科”)向港交所递交招股书,独家保荐人为海通国际。

马泷齿科是国内高端民营口腔医疗服务提供商,截至2023年4月30日,公司在全国13个城市设有29家口腔门诊,拥有145名牙医,自成立以来累积就诊人次超过160万人次。

从竞争格局来看,我国民营口腔医疗服务市场高度分散,2022年十大民营口腔医疗服务提供商的市场份额合共仅为13.6%,马泷齿科以0.5%的市场份额位居国内民营口腔医疗服务提供商第9位。

招股书显示,本次发行前,邵先生、段女士及邵先生的控制实体被视为一组控股股东的成员,控股股东合共控制本公司全部已发行股本约36.05%。

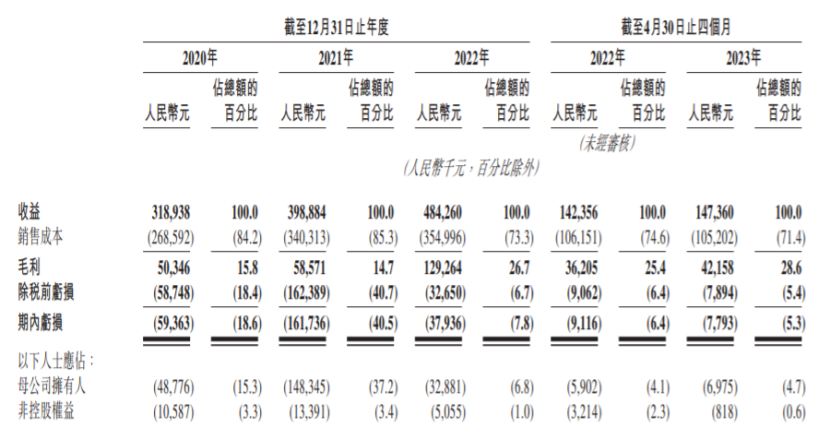

业绩方面,2020年至2022年,马泷齿科分别实现营收约3.19亿元、3.99亿元、4.84亿元,对应的净亏损分别为5936.3万元、1.62亿元、3793.6万元,尽管公司营收呈上升趋势,但依然深陷亏损。2023年1-4月,公司的营业收入和净亏损分别为1.47亿元、779.3万元。

公司经营业绩概要,图片来源:招股书

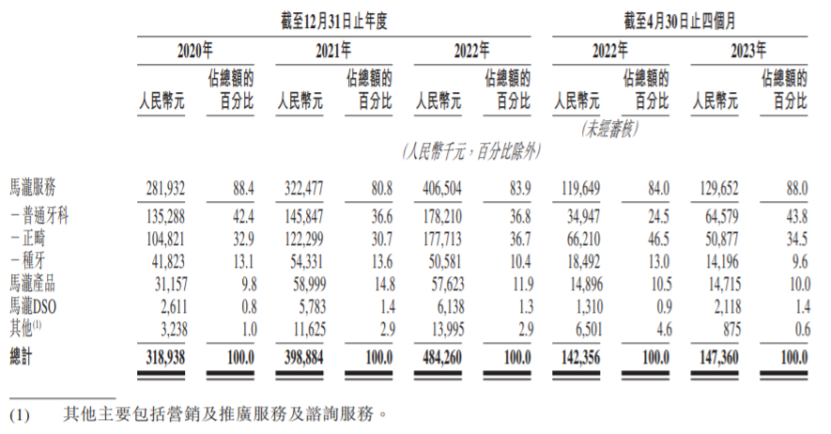

具体来看,于往绩记录期间,马泷齿科的收入主要来源于马泷服务、马泷产品及马泷DSO,其中马泷服务的营收占比在80%以上。

马泷服务包含普通牙科、正畸科及种植科等口腔医疗服务业务;马泷产品包括向第三方口腔医疗服务提供商销售义齿及相关耗材及服务、向个人销售口腔护理产品及向企业客户销售医疗设备及用品;马泷DSO指赋能第三方口腔门诊拥有人,让其更有效率地运营其口腔门诊。

按业务分部划分的收益明细,图片来源:招股书

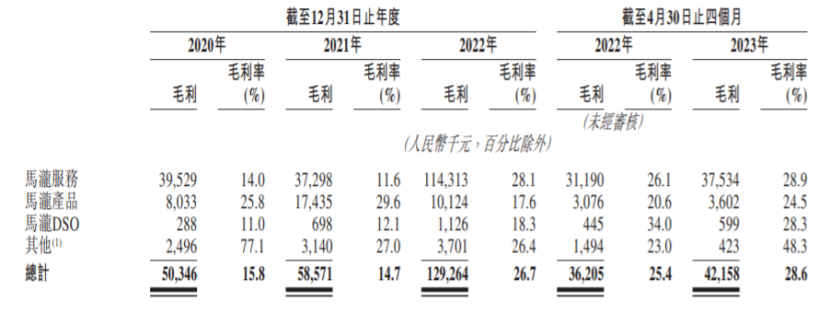

2020年至2023年1-4月,马泷齿科的毛利率分别为15.8%、14.7%、26.7%、28.6%,整体呈波动上升态势。

按产品及服务划分的毛利及毛利率的明细,图片来源:招股书

本次申请上市,公司拟募集资金用于成立新门诊、战略收购、投资智能牙科设备及数字管理系统、开发口腔护理产品、人才招聘及专业发展、营运资金及一般公司用途。

从马泷齿科的募资规划可以看出,公司计划成立新门诊及进行收购,但由于新口腔门诊在运营初期一般收入较低,而经营成本却较高,未来公司的新口腔门诊可能会继续拖累其盈利能力。

多年来,眼科和牙科都被认为是颇具“钱景”的行业,市场上甚至流传着“金眼银牙”的说法,但牙科的钱真的那么好赚吗?