来源:财今龙门阵

随着10月26日三季报的披露,“青稞酒一哥”李银会旗下的天佑德酒(002646.SZ)再次斩获一份不如意的成绩,前三季度实现营业收入9.41亿元,同比增长19.06%;净利润1.06亿元,同比增长6.32%,营收排名在已披露三季报的白酒企业中仍然倒数,微增的净利甚至还不如西南一些未上市的中型酒企。

实际上作为长期困守青海的小众酒,天佑德酒一直无法实现销售版图的拓展,而近五年总体财务状况低于行业平均水平,在激烈的白酒市场竞争中,作为老板的李银会感受到了巨大压力,因此抛出了一份股权激励方案,意在激发管理层和骨干人员的积极性,从而助推业绩提升。

有分析指出,自古以来,高粱酒是消费者的主选,青稞酒相对较为边缘,如何培养消费者喝青稞酒是其面临的主要问题之一,随着白酒行业马太效应愈加明显,留给天佑德酒的时间不多了。那么这次股权激励能否帮助天佑德实现“突围”呢?

前三季净利微增 白酒行业长期“差等生”

随着白酒进入存量竞争时代,区域酒企的生存环境愈发艰难。继续交出一份增收不增利的中报之后,天佑德酒再次交出了一份不甚如意的三季报,前三季营收排名在已披露半年报的白酒企业中仍然倒数。

从营收和利润方面看,天佑德前三季实现营收9.41亿元,同比增长19.06%,净利润1.06亿元,同比增长6.32%,基本每股收益为0.22元。

从资产方面看,公司报告期内,期末资产总计为33.00亿元,应收账款为2589.28万元;现金流量方面,经营活动产生的现金流量净额为1.63亿元,销售商品、提供劳务收到的现金为10.93亿元。

收现指标是财报唯一亮点,根据天佑德酒公布的相关财务信息显示,收现指标是唯一亮点。主营业务收现比率平均为113.30%,公司收入的变现能力很强。

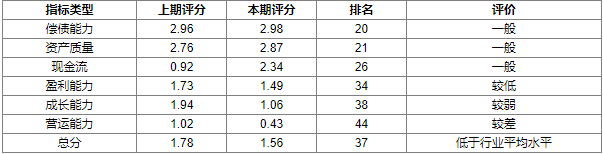

不过同花顺财务诊断大模型通过对其前三季及过去5年财务数据1200余项财务指标的综合运算及跟踪分析,天佑德酒近五年总体财务状况低于行业平均水平。具体而言,营运能力很弱,盈利能力、成长能力较弱,偿债能力、资产质量、现金流一般。

根据天佑德酒公布的相关财务信息显示,公司存在4个财务风险,具体如下:

综合来看,天佑德酒总体财务状况低于行业平均水平,当前总评分为1.56分,在所属的饮料制造行业的47家公司中排名靠后。具体而言,营运能力很弱,盈利能力、成长能力较弱,偿债能力、资产质量、现金流一般。各项指标评分如下:

据悉,上述模型财务评分区间为0~5分,分数越高说明财务状况越好、对中长期的投资价值越大,反之则越差。

前三季天佑德酒的营收数据,在已披露三季报的白酒上市企业中,排名倒数第一。而同为西北酒的伊力特今年上半年就实现12.21亿元营收,净利润1.76亿元的业绩,其中净利增速更是接近40%,而天佑德酒半年报则是业绩下滑。

天佑德酒的前身是1952年建厂的海东市青海青稞酒厂,为当地家喻户晓的酒企,后续由于经营不善曾一度濒临破产,最终卖与现任实控人李银会,此后于2011年12月22日在深交所上市。2013年“三公消费”政策出台前,天佑德酒顺风顺水,到了2013年更是实现了营收14.38亿元,净利3.73亿元的最好历史数据。

但是随着中央对“三公消费”严格限制,2013年后天佑德酒销售遭遇“滑铁卢”,即使到了2018年,在白酒行业触底反弹大背景下,天佑德酒仍未找对“门路”。2018年至2022年,其营收分别为13.49亿元、12.54亿元、7.64亿元、10.54亿元、9.8亿元,净利润分别为1.08亿元、3611.83万元、-1.15亿元、6322.48万元、7526.6万元。

截至目前,其最好的业绩仍然定格在2013年,对此有分析认为,天佑德地处青海,青海相较于华中、华东甚至华北的省份,都不算是理想的根据地市场,青海本身消费容量有限;酿酒产业质量不高的原因,天佑德酒本身产品较为小众也是重要原因,青稞酒品类比较小众,价值感不高;天佑德品牌价值不足,产品结构高端化与全国性市场开发存在滞后性,加上最近几年国内存量挤压严重,竞争激烈都是原因。

此言不虚,翻看过往财报可知,天佑德酒营收超过7成自青海省内,虽然李银会多次提到让青稞酒走向全国,但目前来看收效甚微。白酒行业马太效应愈加明显,市场份额加速向名优白酒品牌集中。显然,对于天佑德酒而言,白酒存量竞争之下,其挑战更甚。

李银会“大撒币”用股权激励捆绑高管“冲业绩”

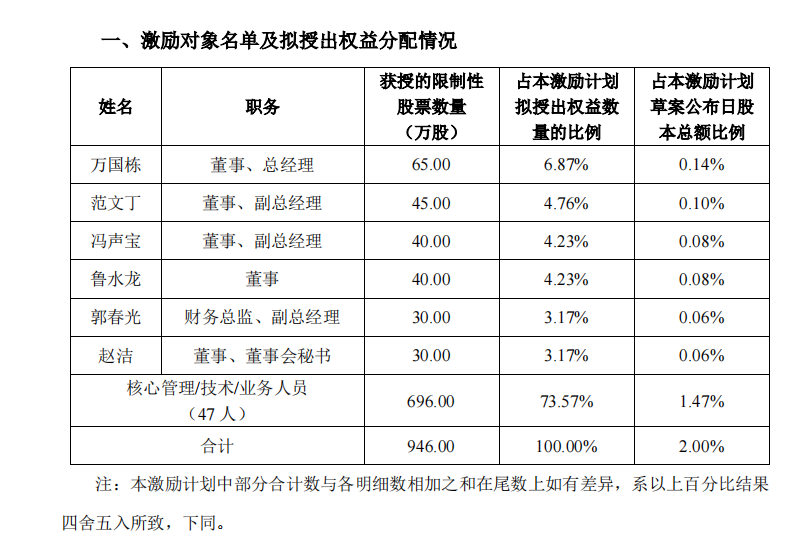

为此天佑德酒想到了一招,通过股权激励激发高管和核心骨干的积极性,此前公告2023年限制性股票激励计划,10月25日正式落地,根据修订稿,股权激励励计划限制性股票的授予价格为7.12元/股,此次激励计划拟授予激励对象的限制性股票数量为946万股,计划激励对象共计53人,包括公司公告本激励计划时在公司(含子公司,下同)任职的董事、高级管理人员、核心管理/技术/业务人员。

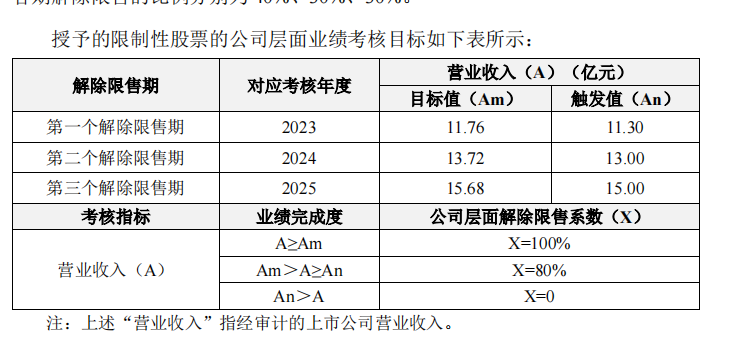

根据其业绩考核目标,2023年—2025年,其营收目标分别为11.76亿元、13.72亿元和15.68亿元,触发值分别为11.30亿元、13.00亿元和15.00亿元,分三期解除限售,各期解除限售的比例分别为40%、30%、30%。

按照三季报披露的数据来看,2023年全年完成为11.76亿元的业绩目标并不难,上述股权激励计划的40%已经稳稳落入上述高管“兜里”。按照今日14.45元收盘价计算,此次股权激励人员已经浮盈6934.18万。

天佑德酒表示,本激励计划是为了进一步完善公司法人治理结构,建立、健全公司长效激励约束机制,吸引和留住公司核心管理、技术和业务人才,将股东、公司和核心团队三方利益结合在一起,使各方共同关注公司的长远发展,确保公司发展战略和经营目标的实现。

那么这次李银会豪气的“大撒币”能否彻底激发管理层和核心骨干的干劲,帮助天佑德酒实现销售的突破呢,我们拭目以待。