来源:财今龙门阵

日前,山东德州扒鸡股份有限公司(以下简称“德州扒鸡”)更新了IPO进展,审核状态显示为已受理。

作为第一批国家“中华老字号”企业,德州扒鸡荣获过多项国家重大荣誉,然而近年来公司产品销量却表现平平,业绩增长主要靠提价,扒鸡类产品销售价格3年来上涨14%左右。同时,公司在IPO前大手笔分红,2019年、2020年、2021年和2022年1-6月合计分红金额占当期归母净利润的八成左右。此外,公司在2019年和2020年员工住房公积金未缴纳人数占比超八成,董监高及核心技术人员薪酬在2020年突然暴增等,各种疑问还有待公司回答。

01 分红占净利近八成

德州扒鸡主要从事以扒鸡产品为主,其他肉熟食为辅的卤制食品研发、生产和销售及山东省德州市内的食品超市经营业务。扒鸡产品始创于1692年,曾被康熙御封“神州一奇”,素有“中华第一鸡”的美誉。

德州扒鸡计划在上交所主板上市,本次发行不超过3000万股,募集资金将投向德州扒鸡(苏州)有限责任公司新建食品加工项目、速冻扒鸡生产线建设项目、营销网络及品牌升级建设项目,计划投入募集资金7.58亿元。

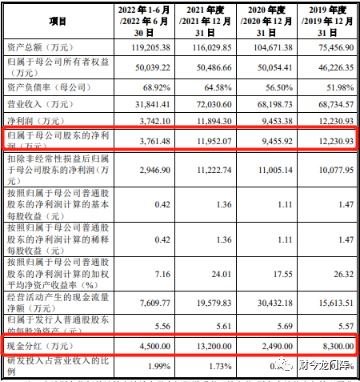

一方面计划向资本市场募资来扩产,另一方面又在上市前大手笔分红。德州扒鸡最新发布的招股说明书显示,2019年、2020年、2021年和2022年1-6月,公司现金分红金额分别为8300万元、2490万元、1.32亿元和4500万元,四次现金分红金额累计为2.85亿元。而这四个报告期内,公司合计实现归属于母公司股东的净利润为3.74亿元,这意味着光分红就占到了净利润的近八成,甚至2021年的分红金额超过了当期归属于母公司股东的净利润1.2亿元。

图片来源:德州扒鸡招股说明书

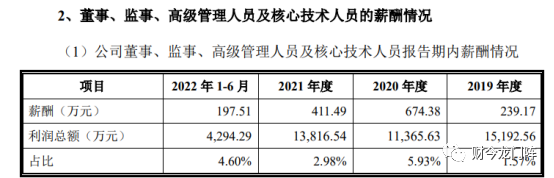

在分红比例高企的同时,公司董监高及核心技术人员薪酬在2020年突然暴增。2019年、2020年、2021年和2022年1-6月,公司董监高及核心技术人员合计薪酬分别为239.17万元、674.38万元、411.49万元和197.51万元。2020年董监高及核心技术人员合计薪酬直接在2019年的基础上增长了181.97%,对于大幅增长原因,公司并未提及。

图片来源:德州扒鸡招股书

另外,公司员工住房公积金未缴纳人数占比在2019年和2020年均超过了80%。2019年、2020年、2021年和2022年1-6月,公司在册员工人数分别为1532人、1400人、1440人和1384人,同期未缴纳住房公积金人数分别为1323人、1189人、156人和164人,占比分别为87.33%、86.22%、11.36%和12.40%。

公司称,同期615人、710人、91人和113人是自愿放弃缴纳,但2019年和2020年仍有691人和468人是其他原因未缴纳,其他原因究竟是什么却未进一步解释。值得注意的是,同期公司员工缴纳养老、失业、医疗、工伤、生育保险的人数占比均在70%以上。

02 鸡苗采购数量存疑问

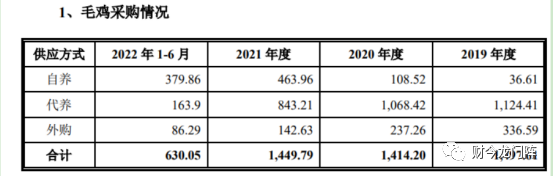

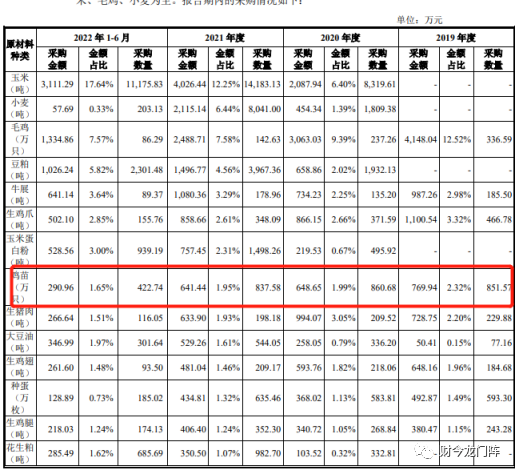

德州扒鸡主要通过自养、代养和外购三种方式获取毛鸡,2019年、2020年、2021年和2022年1-6月,公司毛鸡自养、代养、外购供应量为1497.61万只、1414.2万只、1449.79万只和630.05万只,总体毛鸡供应量水平保持稳定。其中,公司自养和代养供应量合计为1161.02万只、1176.94万只、1307.17万只和543.76万只。

图片来源:德州扒鸡招股说明书

无论是自养模式还是农场/农户代养模式,德州扒鸡在养殖端都实行五统一,即统一鸡苗、统一饲料、统一防疫、统一管理、统一回收。

但从公司披露的鸡苗采购数量来看,却与公司自养和代养供应量没法对应上。2019年、2020年、2021年和2022年1-6月,公司鸡苗采购数量分别为851.57万只、860.68万只、837.58万只和422.74万只,鸡苗采购数量明显偏少。

图片来源:德州扒鸡招股说明书

一方面是鸡苗采购数量对不上,另一方面却是自养成本高于代养成本的前提下,公司还要扩大自养规模。招股说明书显示,德州扒鸡正在通过逐步扩大自养鸡场的规模降低对外采购毛鸡的情形。但是与代养相比,公司自养的单位成本明显较高。2019年、2020年、2021年和2022年1-6月,公司自养成本分别为14.59元/只、13.7元/只、13.04元/只和13.82元/只,而同期代养成本为10.74元/只、10.48元/只、10.74元/只和10.14元/只,自养成本至少高于代养两成以上。

03 主要产品持续提价

从2019年开始,德州扒鸡的扒鸡类产品一直处于提价状态,而这或许是公司业绩保持稳定增长的重要原因。

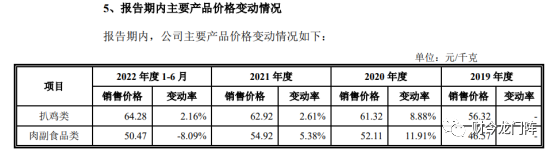

2019年、2020年、2021年和2022年1-6月,公司扒鸡类产品销售价格分别为56.32元/千克、61.32元/千克、62.92元/千克和64.28元/千克,2022年上半年销售价格与2019年相比上涨了14.13%;同期,公司肉副食品类产品销售价格分别为46.57元/千克、52.11元/千克、54.92元/千克和50.47元/千克,在2022年上半年价格回调了8.09%的背景下,2022年上半年公司肉副食品类产品销售价格与2019年相比仍上涨了8.37%。

图片来源:德州扒鸡招股说明书

2020年,是德州扒鸡主要产品提价幅度最高的一年,也是公司近3年来产品销量最差的一年。公司扒鸡类和肉副食品类产品分别涨价8.88%和11.91%。充分说明了卖得越差涨价越猛。

2019年、2020年、2021年和2022年1-6月,公司扒鸡类产品销量分别为8140.08吨、7150.56吨、7599.73吨和2909.44吨,肉副食品类产品销量分别为1488.56吨、1484.51吨、1487.76吨和721.04吨。从产品销量来看,2021年与2019年相比,公司扒鸡类和肉副食品类产品销量分别减少了540.35吨和0.8吨,但是在涨价加持下,相较2019年,公司2021年营收还同比增长了4.8%,归母净利润基本持平。

图片来源:德州扒鸡招股说明书

2019年、2020年、2021年和2022年1-6月,公司营业收入分别为6.87亿元、6.82亿元、7.2亿元和3.18亿元,实现归属于母公司股东的净利润1.22亿元、9455.92万元、1.2亿元和3761.48万元。

产品价格不可能一直上涨,在产品销量增长难以为继的情况下,“中华第一鸡”又将如何保障自身的盈利能力呢?