来源|时代商学院

作者|黄锐

编辑|孙一鸣

6月29日,安徽古麒绒材股份有限公司(以下简称“古麒绒材”)将上会接受上市委审议。

招股书显示,古麒绒材计划登陆深交所主板,主要产品为鹅绒和鸭绒,应用于服装、寝具等羽绒制品领域。

时代商学院研究发现,古麒绒材的营业收入主要来源于华东地区,销售市场较为单一,市场竞争力遭深交所问询。

另外,2020—2022年(下称“报告期”),古麒绒材的经营性现金流净额与当期净利润不匹配,盈利质量较差,且存货周转率和应收账款周转率明显低于同行平均水平。

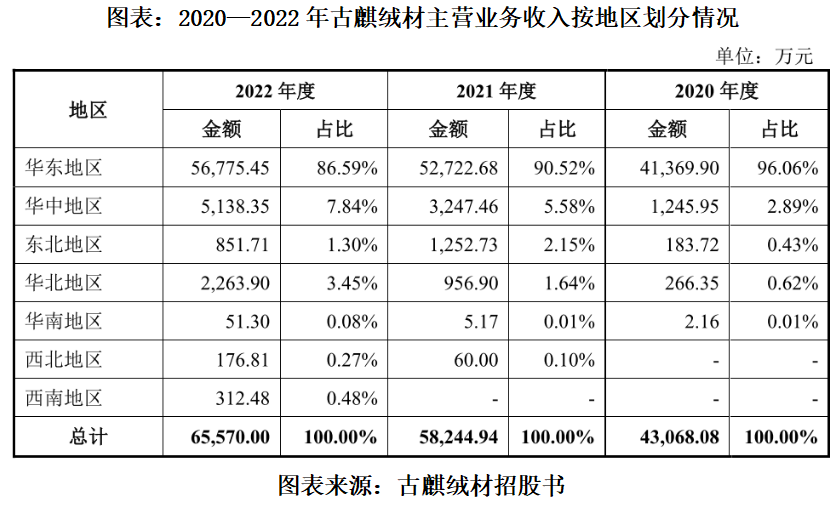

近9成收入依赖华东地区

招股书显示,古麒绒材聚焦高规格羽绒产品的研发、生产和销售,产品包括白鹅绒、灰鹅绒、白鸭绒、灰鸭绒等,客户多为知名服装、寝具等制品企业。

从销售区域来看,古麒绒材产品销售呈现较强的地域性特征。

据国家市场监督管理总局印发的《全国重点工业产品质量安全监管目录(2022年版)》,我国羽绒制品(包括羽绒服、羽绒被)的主产区有7个,其中4个位于华东,3个位于华南。

如图表所示,2020—2022年,古麒绒材华东地区业务收入占总营收的比例分别为96.06%、90.52%、86.59%,而华南地区的业务收入分别为2.16万元、5.17万元、51.30万元,占总营收的比例分别为0.01%、0.01%、0.08%。

另外,据招股书,羽绒羽毛行业为我国特色优势产业,全球产能集中于我国,我国每年有大量羽绒羽毛材料出口,而安徽省又是中国羽绒羽毛出口大省。

不过,地处安徽省的古麒绒材并没有打开国外市场。2020—2022年,古麒绒材的外销收入均为0。

此外,古麒绒材在招股书中表示,公司是行业内优秀龙头企业,被中国羽绒工业协会评为“中国羽绒行业优秀企业”和“中国羽绒行业优质供应商”,获得“中国驰名商标”、“首批安徽省制造业高端品牌培育企业”等荣誉。

对此,深交所在第一轮问询函中要求古麒绒材结合产品市场份额、经营规模、客户质量与同行业可比公司的比较情况,说明其行业地位是否突出,是否具有良好竞争力;并说明根据中国羽绒工业协会的访谈认定该公司属于国内羽绒羽毛行业优秀龙头企业的依据充分性。

经营现金流净额与净利润不匹配

从经营层面来看,尽管近年古麒绒材净利润保持增长态势,但其经营性现金流波动较大,盈利质量并不高。

据招股书,2020—2022年,古麒绒材的净利润分别为5399.33万元、7681.24万元、9701.30万元。同期,该公司经营活动产生的现金流量净额分别为-4775.19万元、2991.90万元、2280.35万元,远低于当期净利润,其中2020年为负值。

按此计算, 2020—2022年,古麒绒材的净现比(经营现金流量净额与净利润的比值)分别为-88.44%、38.95%、23.51%,都低于40%。

对此,古麒绒材在招股书中表示,一方面系公司下游羽绒制品客户的应收账款回款周期相对较长,而上游供应商端付款周期相对较短,公司应收账款和存货占用了大量的营运资金;另一方面系2020年受宏观经济波动影响,公司下半年收入占比相对较高,未到回收期的应收账款金额相对较大。

从运营管理能力来看,据招股书,2020—2022年,古麒绒材的应收账款周转率分别为2.86次/年、3.53次/年、3.03次/年,可比同行的应收账款周转率均值分别为5.16次/年、6.10次/年、5.10次/年;古麒绒材的存货周转率分别为1.60次/年、1.68次/年、1.53次/年,可比同行的存货周转率分别为2.60次/年、3.25次/年、2.53次/年。

对比可见,报告期内,古麒绒材应收账款周转率和存货周转率均低于同行可比公司的平均水平。

另外,招股书显示,报告期内,古麒绒材还存在关联方资金拆借、转贷等内部控制不规范的情形。

其中,2020年,在无真实业务背景情况下,古麒绒材通过关联方南陵县绿叶养鸭专业合作社(以下简称“绿叶养鸭”)取得银行贷款3600万元。

据招股书,绿叶养鸭并无实际经营业务,并已于2021年1月11日注销登记。上述3600万元银行贷款系先受托支付给绿叶养鸭,绿叶养鸭收到上述贷款资金后又转回给古麒绒材。