来源|时代商业研究院

作者|彭元重

编辑|郑琳

连年亏损外加高负债压顶,慧算账控股有限公司(下称“慧算账”)能否算好手中的“这笔账”?

2025年3月7日,慧算账向港交所递交招股书,拟登陆主板,这已是该公司自2023年以来第三次冲击港股。

时代商业研究院注意到,2022—2024年(下称“报告期”),慧算账的营收增速逐年放缓,核心业务收入下滑,三年累计亏损近10亿元。

在经营现金流持续失血的情况下,由于发行了大量可赎回优先股和经营成本居高不下,慧算账2024年资产负债率已高达1157.28%。

3月17日、4月10日,就核心业务增长放缓、负债率高企等相关问题,时代商业研究院向慧算账发送邮件并致电询问。但截至发稿,该公司尚未回复相关问题。

核心业务增长放缓,三年亏损近10亿元

招股书显示,慧算账是一家中小微企业财税解决方案提供商,主要以基于SaaS的解决方案服务中小微企业客户。

弗若斯特沙利文资料显示,按2023年直接服务的中小微企业数量20.18万家计算,慧算账是中国最大的中小微企业财税解决方案提供商,市场份额约为0.5%。

身为行业龙头的慧算账,市场份额仅有0.5%,足见中小微企业财税解决方案行业竞争之激烈。

事实上,在激烈的行业竞争之下,近年来慧算账似乎也陷入了增长瓶颈。

招股书显示,报告期各期,慧算账的收入分别为5.16亿元、5.39亿元、5.51亿元,增速分别为48.8%、4.4%、2.3%,增速逐年放缓,复合年增长率仅为3.4%。

其中,报告期内,慧算账“基于SaaS的解决方案”产生的收入占比均超80%,分别为4.53亿元、4.64亿元和4.59亿元,呈现先升后降趋势,三年来近乎没有增长。

比起营收放缓,更令人担忧的是,报告期内慧算账始终未能实现盈利。

报告期各期,慧算账的净亏损分别为5.06亿元、3.02亿元、1.41亿元,三年累计亏损9.49亿元。

时代商业研究院发现,报告期内慧算账的亏损收窄,与其大幅削减成本开支有一定关系。

具体来看,报告期初至报告期末,慧算账的销售及营销开支从3.81亿元降至2.74亿元,下降28%;研发开支从0.86亿元降至0.47亿元,降幅为45%;研发费用率从16.63%跌至8.52%;行政开支从1.16亿元降至0.98亿元,降幅为15%。

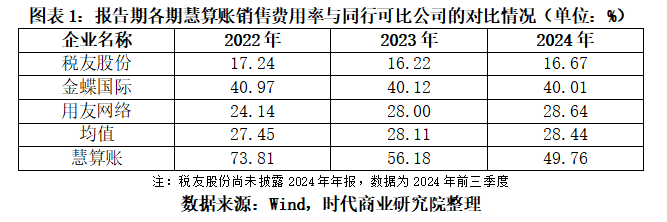

销售费用三年高达9.58亿元,客户留存率及推荐率均下滑

慧算账之所以连年亏损,与其居高不下的期间费用密切相关。

招股书显示,报告期各期,慧算账的期间费用分别为5.83亿元、5.62亿元、4.20亿元,占同期营收的比例分别为112.98%、104.27%、76.23%。虽然报告期内经营成本呈下降趋势,但其仍保持在高位运行。

慧算账的期间费用包括销售及营销开支、一般及行政开支、研发开支,其中,销售及营销开支是大头,报告期各期其分别为3.81亿元、3.03亿元、2.74亿元,合计9.58亿元。

与同行相比,报告期各期,慧算账的销售费用率分别为73.81%、56.18%、49.76%,明显高于可比公司均值,在4家同行业可比公司中排名第一。

对于销售费用高企,慧算账在招股书中称,在SaaS行业,公司通常会就销售及营销投入大量初始投资,以建立市场地位及客户信任,公司未来实现收入大幅增长的能力将在很大程度上取决于销售及营销工作的有效性。

对慧算账而言,在中小微企业财税服务市场高度分散的情况下,为维持市场份额,其需要不断地投入运营成本和人力成本去拉新引流,营销仍然是其在市场中保持领先的重要手段。

然而,即使慧算账销售费用保持高位运行,但实际效果却在下滑。招股书显示,报告期初至报告期末,慧算账新客户平均获客成本增长20.7%,但客户留存率却从84.9%跌至80%,客户推荐率也从16.7%跌至14.6%。

与此同时,慧算账在招股书中表示,若未来收入增长不足以抵消成本,公司存在“可能无法实现盈利”的风险。

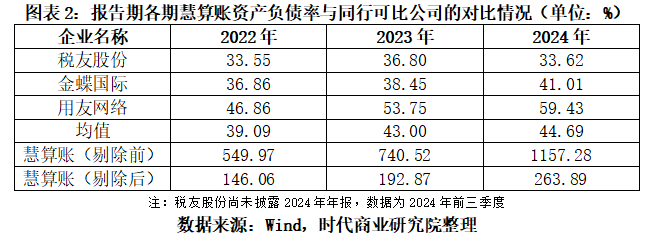

资产负债率超1000%,经营现金流持续“失血”

需要注意的是,慧算账的资产负债率更是出奇的高。招股书显示,报告期各期,慧算账资产负债率分别高达549.97%、740.52%、1157.28%,2024年超1000%。

其中,慧算账主要负债为可赎回可转换优先股。其IPO前通过多轮融资发行了大量可赎回可转换优先股,报告期各期末分别为23.05亿元、24.55亿元、25.74亿元,这些优先股计入流动负债。

若慧算账IPO成功,上述优先股将按照每股1:1的比例转换为普通股,否则投资者可要求回购,赎回价为本金加8%的年化收益。

不过,即使剔除上述优先股形成的负债后,报告期各期,慧算账的资产负债率也分别高达146.06%、192.87%、263.89%,远超同行业可比公司的平均水平,且排名第一。

此外,慧算账经营现金流持续失血,报告期各期末,其经营活动现金流净额分别为-2.18亿元、-0.54亿元、-0.31亿元,2024年期末其现金及现金等价物为0.92亿元,不足1亿元,现金流情况并不乐观。