来源:中略调研

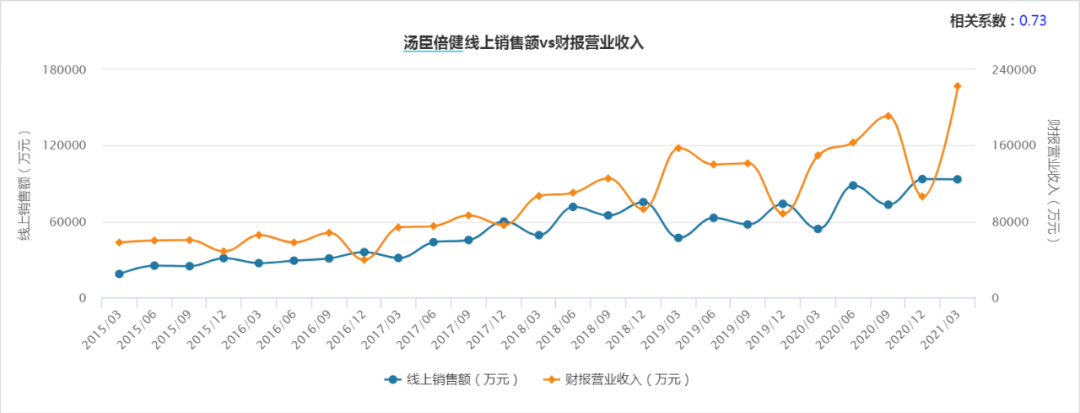

汤臣倍健(300146.SZ)最近出了一个靓丽的季报,着实令人兴趣大增。但别忙,看到2021年一季报之后我们也要多问一个问题,即上市公司的业绩是否值得我们信赖呢?在使用Wind过程中,中和明略研究团队发现Wind有自统计的线上销量数据。

根据Wind所述,其数据直接来自于各家上市公司在天猫、京东等线上电商平台开设的旗舰店、直营店的每日销售情况。以下就是汤臣倍健2015-2020年各季度线上销售额(由Wind统计)以及财报营业收入(由上市公司披露)的折线图:

就上述数据计算,线上销售额与财报营业收入的比值在2015-2020年分别为43.85%、53.14%、57.85%、59.90%、45.85%、50.69%,这远比汤臣倍健自披露的线上销售占比多得多。我们推测这可能是因为Wind的统计数据包含了上市公司线下经销商的线上销售数据。

尽管如此,据上述数据可计算出2016-2020年的线上销售额/财报营业收入同比增长率分别为23.49%/1.90%、46.66%/34.72%、44.81%/39.86%、-7.42%/20.94%、28.04%/15.83%。显然,2019年是线上销售额增速低于财报营业收入增速的唯一年份,这与行业情况是相悖的。尽管Wind数据参考意义更多,其仍引发我们对汤臣倍健2019年数据的警惕。

1

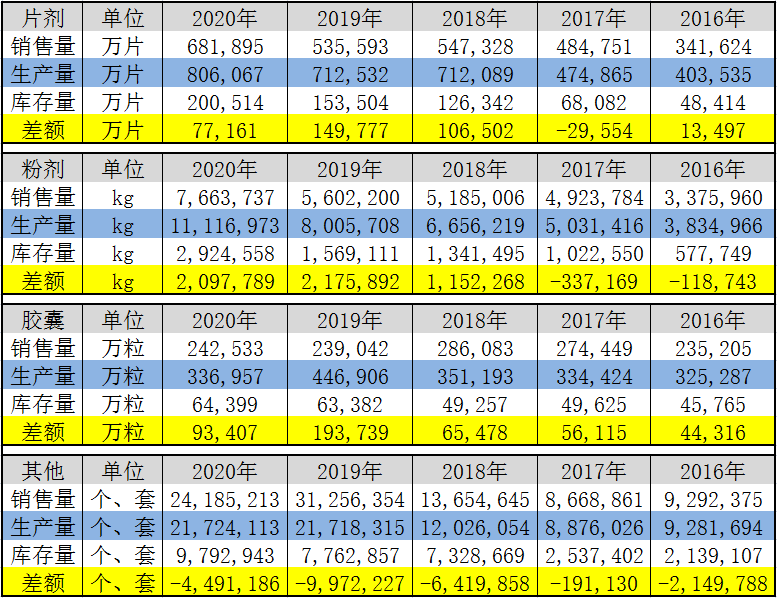

生产量、销售量、库存量

生产量、销售量、库存量是很多制造业企业会披露的数据。一般而言,某一项产品当期的生产量与销售量的差值应等同于当期库存量增量。但有时可能存在例外,如单位混用导致的计量混乱;或某一产品的生产实际耗用了另一产品的库存而导致后者销售量的未形成。我们先来看汤臣倍健的数据,以下是2016-2020年产、销、库存数据:

其中,差额指的是生产量与销售量之差减去当期库存增量。显然,差额并非我们所预想的那样为0。“其他”为礼盒,由片剂、粉剂、胶囊等组成,因此后三项差额为正数或许是可以理解的,即礼盒的生产耗用了片剂、粉剂、胶囊的库存,但为什么2017年、2016年部分产品的差额又为负数呢,莫非由礼盒分解退回?此外,“其他”在2016-2020年的差额均为负数,这又是为何呢?莫非生产的大礼盒大多会拆分成小礼盒售卖?

2

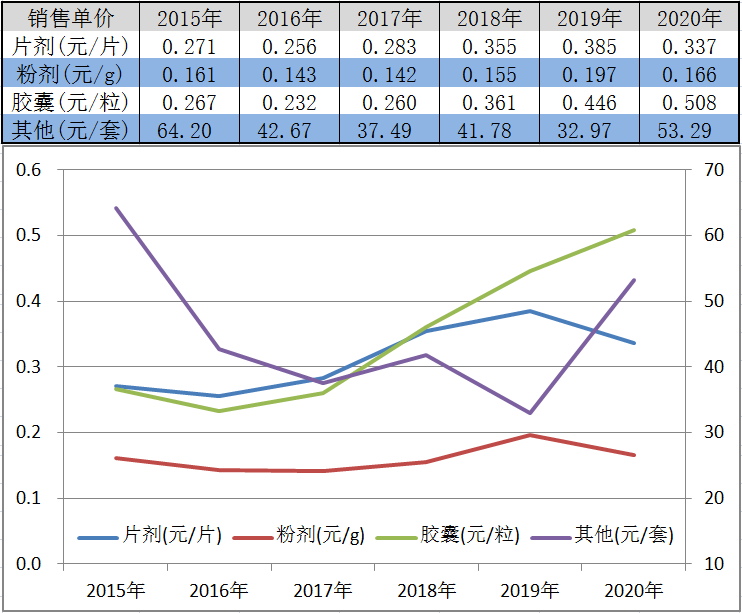

单价变迁之2019年异常

沿着这方面数据,我们更进一步地计算了片剂、粉剂、胶囊、其他每年销售收入与销售量的比值,由此计算出各个产品的销售单价。以下是四项产品2015-2020年的销售单价变迁情况(其中,图内紫线“其他”单独适用右侧坐标轴):

易见而有趣的是,在片剂、粉剂、胶囊的销售单价于2019年均有明显增长之时(增幅分别为8.45%、26.95%、23.50%),由三者组成、且在2019年销售量大幅增长的“其他”的销售单价却大幅下降(降幅达-21.09%),这在图像中显得就比较突兀了。这又是什么原因所致呢?

3

来自2018年的高溢价收购

在产生这些疑惑之后,或许我们应该查看汤臣倍健2019年前后究竟发生了什么。此后的一件大事应属审计所的变更,即由“广东正中珠江会计师事务所”变更为“华兴会计师事务所”。这可能与康美药业财务舞弊案有关,也可能与汤臣倍健原会计师“冯琨琮、段守凤”中的前者被处罚有关。

我们注意到,深圳证监局曾于2019年7月5日发布警示函,称对冯琨琮、林恒新执行的华鹏飞(300350.SZ)2015、2016年年报审计执业项目进行了专项检查。经查,事务所及会计师存在以下问题:对备用金的审计程序执行不到位、对主营业务成本执行的审计程序不到位、收入截止性测试不到位、商誉减值测试不到位、对已完工未结算的工程所形成的存货未执行资产减值测试、未对华鹏飞本部及博韩伟业的毛利率异常情况执行充分的审计程序。因此,这两位会计师出具的任何审计报告都难免让人有些犹疑。

而在2019年,汤臣倍健当期确认的无形资产减值损失、商誉减值损失分别为5.62亿元、10.09亿元,这也导致上市公司首次出现年度亏损。据年报披露,这些减值损失均与上市公司“于2018年8月完成对LSG(指Life-Space Group Pty Ltd,一家澳洲公司)的现金购买并取得控制权”有关。

汤臣倍健此次收购LSG100%股权的取得成本为33.33亿元,因合并LSG增加的无形资产“商标及客户关系”为14.14亿元、同时新增商誉22.35亿元。显然,以国内会计准则来判断,LSG资产组的可辨认净资产是远低于其估值的,这真是一场耐人寻味的高溢价收购呵。如此一来,问题就来了,上市公司投资活动流出的钱有没有用于经营活动的做大呢?