来源丨时代投研

作者丨陆海

编辑丨李乾韬

据上海证券交易所官网显示,2023年3月1日,浙江浙能燃气股份有限公司(下称“浙能燃气”)IPO申请获受理,并于2024年1月26日正式上会且顺利过会。4月7日,浙能燃气提交注册稿,目前仍在等待注册生效。

时代商学院发现,相比主板蓝筹股上市公司的定位,浙能燃气业绩波动较大、营收与净利润增长趋势背离、毛利率不断下滑;此外,其大手笔分红后现金流仍充裕,募资必要性存疑。

5月6日、31日,就公司盈利能力、大手笔分红等多个问题,时代商学院向浙能燃气分别发函致电询问。截至发稿,该公司仍未作回复。

在浙江省市场份额持续提高

招股书显示,浙能燃气的主营业务为城镇燃气输配、销售,用户配套工程安装服务。即从上游天然气供应商购入管道天然气或LNG(液化天然气),通过公司建设运营的门站、储配站、各级输配管网,将天然气输配、销售给各类用户;同时向用户提供相应的燃气设施安装服务。

2021—2023年(下称“报告期”),其天然气销售业务在主营业务收入中占比分别为89.31%、91.59%和91.98%,天然气工程安装服务收入占比分别为10.69%、8.41%和8.02%。

招股书显示,浙能燃气的经营区域集中在浙江省,涉及杭州市、绍兴市、宁波市等10个地市。2019—2022年,浙能燃气在浙江省的市场份额不断提高。

浙能燃气在招股书中称,根据浙江省发改委数据,2019—2022年,浙能燃气的售气量分别为11.15亿立方米、11.72亿立方米、15.06亿立方米、15.86亿立方米,占浙江省天然气消费总量的比例分别为7.53%、8.20%、8.37%、8.81%,占比不断提高。

另外,浙江省内区域性城镇燃气公司中,仅湖州燃气(06661.HK)和嘉兴燃气(09908.HK)系上市公司。2023年上半年,湖州燃气和嘉兴燃气的营收分别为11.59亿元、12.18亿元,均低于浙能燃气(33.81亿元)。

毛利率低于同行

从业绩上看,浙能燃气的净利润波动较大,且营收增长趋势与同行并不一致。

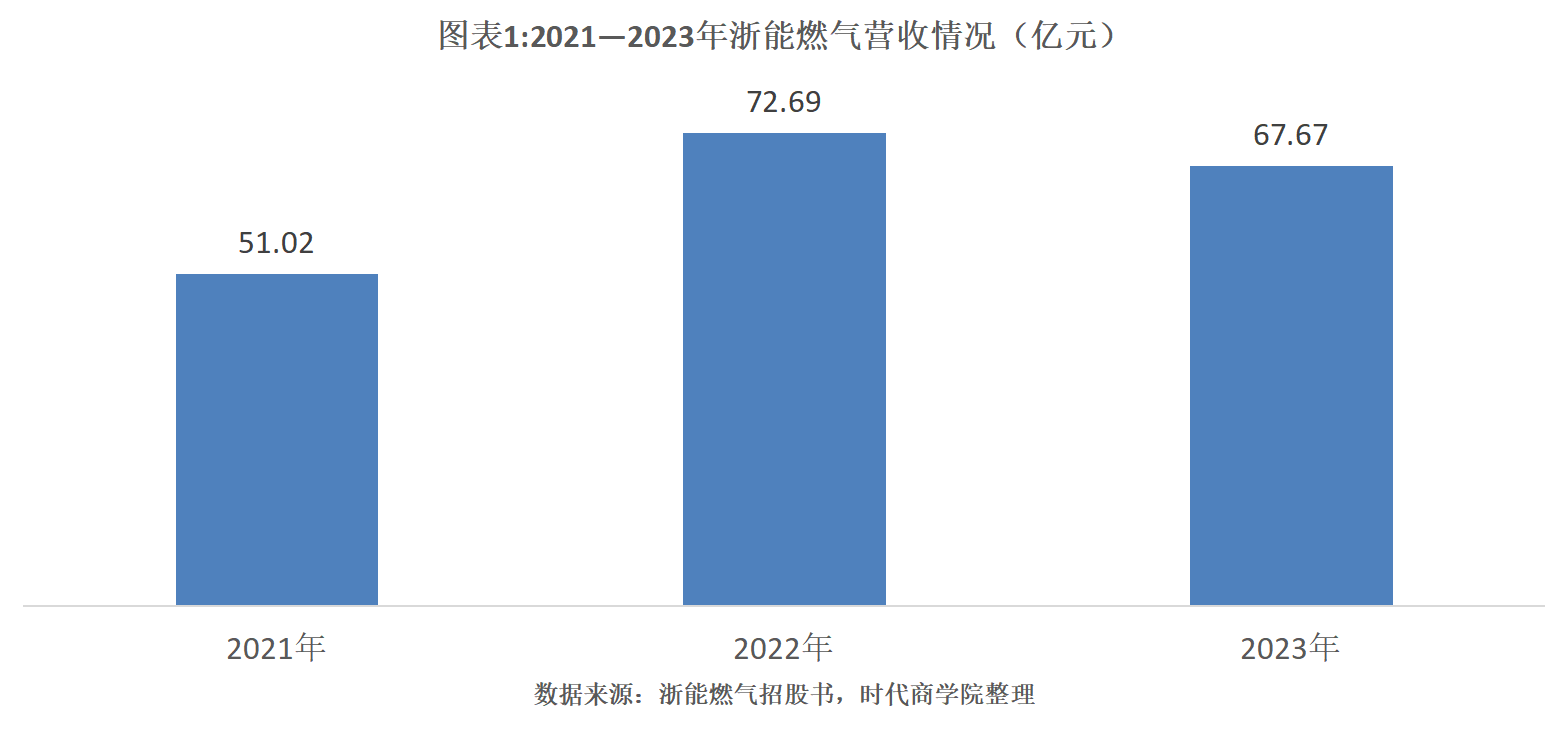

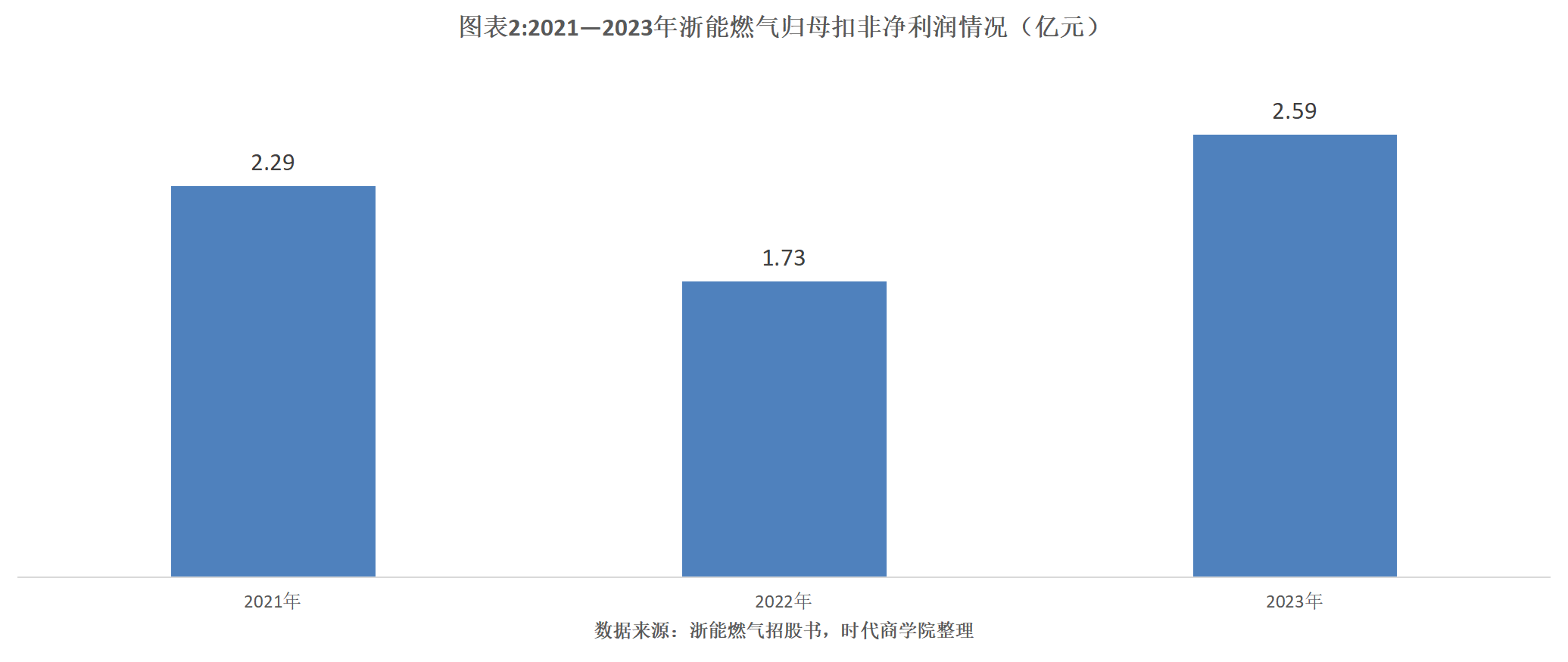

招股书显示,报告期各期,浙能燃气的营收分别为51.02亿元、72.69亿元、67.67亿元,同比增速分别为46.89%、42.47%、-6.90%;净利润分别为3.55亿元、2.79亿元、3.89亿元,同比增速分别为60.83%、-21.42%、39.27%;归母扣非净利润分别为2.29亿元、1.73亿元、2.59亿元,同比增速分别为71.76%、-24.56%、50.24%。

其中,净利润和归母扣非净利润波动较大,不过变动趋势跟同行保持一致,而营收增速变动趋势却与同行出现差异。浙能燃气将深圳燃气(601139.SH)、佛燃能源(002911.SZ)、重庆燃气(600917.SH)、贵州燃气(600903.SH)、成都燃气(603053.SH)列为同行可比公司。Wind数据显示,报告期各期,可比公司营收同比增速均值分别为32.16%、24.72%、12.11%,呈现持续增长趋势。

浙能燃气在招股书中称,目前浙江省内居民用气价格变动尚未实施上下游价格联动,导致居民用气采购和销售价格倒挂,使得其2022年盈利能力下降。2023年,随着全球天然气价格下降以及浙江省天然气价格市场化改革的推进,公司盈利能力逐步回升。

对于2023年营收下降净利润却上升的情况,招股书显示,因天然气市场价格下降,浙能燃气向下游工业、商业用户的销售价格同向调整,导致工业、商业用户销售单价下调,销售收入有所下降。不过,随着2023年度购销价差回升,其盈利能力提升。

尽管如此,从毛利率来看,报告期内,浙能燃气的毛利率总体仍有所下滑,且低于同行可比公司均值。

招股书显示,报告期各期,浙能燃气的综合毛利率分别为13.50%、8.60%和11.02%,总体呈下滑趋势;2021—2022年,同行业可比公司综合毛利率均值分别为15.98%、14.38%,高于浙能燃气。

尽管招股书并未披露可比同行2023年综合毛利率数据,但据Wind数据统计,2023年同行可比公司销售毛利率均值为12.89%,同样高于浙能燃气。

募资必要性存疑

4月30日,深交所修订了《股票发行上市审核业务指引第1号——申请文件受理》,新增发行上市负面清单,其中包括突击“清仓式”分红。

报告期内,浙能燃气也曾大手笔分红。招股书显示,2021—2022年,浙能燃气年度现金分红分别为2.31亿元、2159.96万元,分别占当期净利润的65.06%、7.74%。

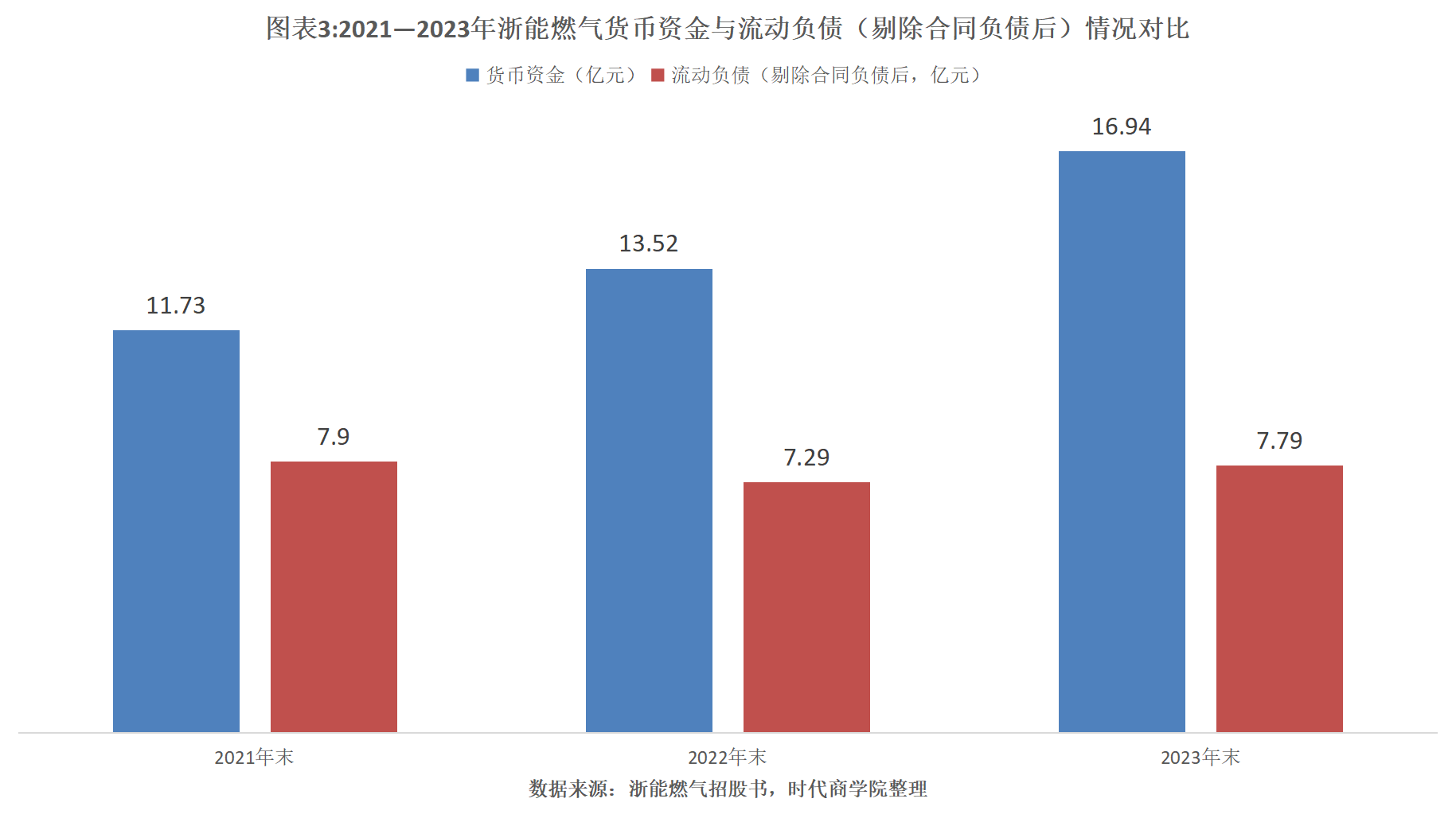

不过,两年累计分红2.53亿元的浙能燃气,现金流依然充裕。

招股书显示,报告期各期末,浙能燃气的货币资金分别为11.73亿元、13.52亿元、16.94亿元,流动负债分别为15.54亿元、15.36亿元、16.88亿元,其中大部分为合同负债,剔除合同负债后,流动负债分别为7.9亿元、7.29亿元、7.79亿元,货币资金完全能覆盖。

而浙能燃气此次IPO拟募资8.52亿元,并投资于绍兴市上虞区天然气高中压管网工程、义乌市天然气利用工程(三期)(市政中压管线)等5个项目。不过,这一募资金额低于浙能燃气2023年末的货币资金扣除流动负债(剔除合同负债后)的金额(9.15亿元),IPO募资必要性存疑。