来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

4月18日,广州瑞立科密汽车电子股份有限公司(下称“瑞立科密”)正式过会。

深交所官网显示,瑞立科密IPO申请于2023年12月26日获受理,拟于主板上市。4月8日,瑞立科密披露审核中心意见落实函回复(下称“落实函回复”),并于4月11日披露了招股书上会稿。

瑞立科密是一家从事机动车主动安全系统相关核心部件研发、生产和销售的企业,2022—2024年营收及净利润均呈增长趋势。不过,时代商业研究院对比该公司多个版本的招股书发现,其存在删除分红信息、风险提示被指有待完善、招股书出现低级错误等多个关乎信披质量的问题。

3月18日,就公司业绩波动、毛利率与行业差异、删除分红信息及募资额缩水等问题,时代商业研究院向瑞立科密发送邮件并致电询问。4月18日,时代商业研究院再次致电该公司董事会办公室,工作人员表示会与董秘沟通。但截至发稿,对方仍未回复。

删除分红信息,招股书现低级错误

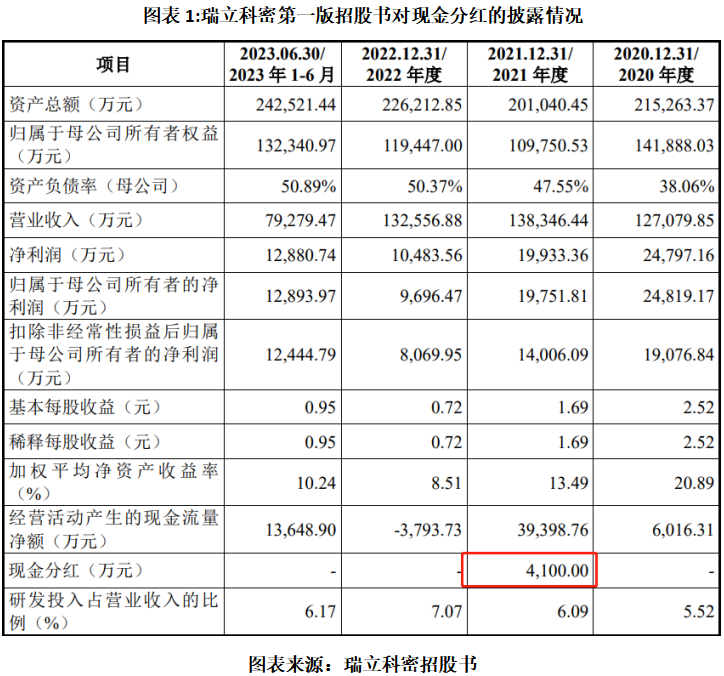

2023年12月26日,瑞立科密披露的第一版招股书显示,2021年,该公司曾现金分红4100万元,而当期净利润为1.99亿元。由此测算,现金分红金额占净利润的比例为20.57%。

该版招股书显示,2021年12月,瑞立科密收购了胜赛思精密压铸(扬州)有限公司(下称“扬州胜赛思”)100%的股权。同年11月,扬州胜赛思临时股东会决议以现金的形式向时任股东瑞立集团派发现金股利4100万元,瑞立集团也是瑞立科密的控股股东。

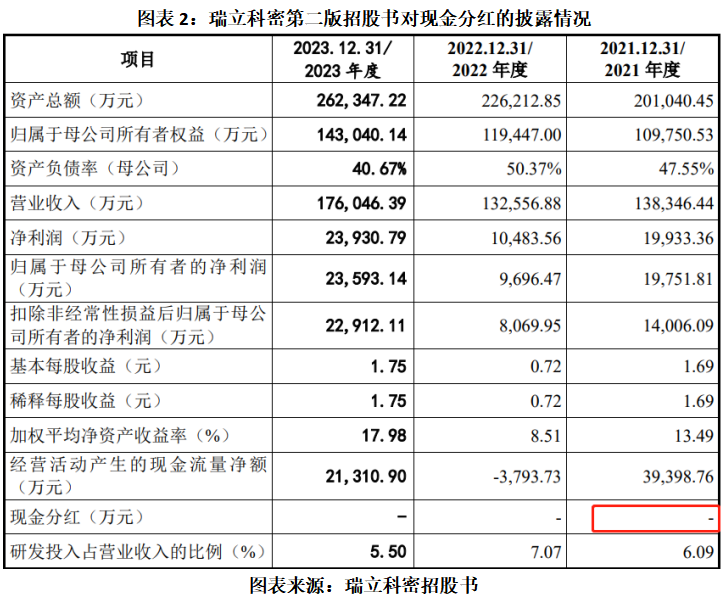

而2024年6月29日,瑞立科密披露的第二版招股书显示,2021—2023年,该公司的现金分红金额均为0元,并且在此后更新的招股书中,2021年现金分红均为0元。

该版招股书显示,报告期内,瑞立科密不存在利润分配情况。2021年11月,瑞立科密收购扬州胜赛思前,扬州胜赛思临时股东会决议以现金的形式向时任股东瑞立集团派发现金股利4100万元。

由此可见,瑞立科密之所以删除分红信息,可能与该公司对扬州胜赛思现金分红的会计处理存在差错有关,而这属于较为低级的会计差错。

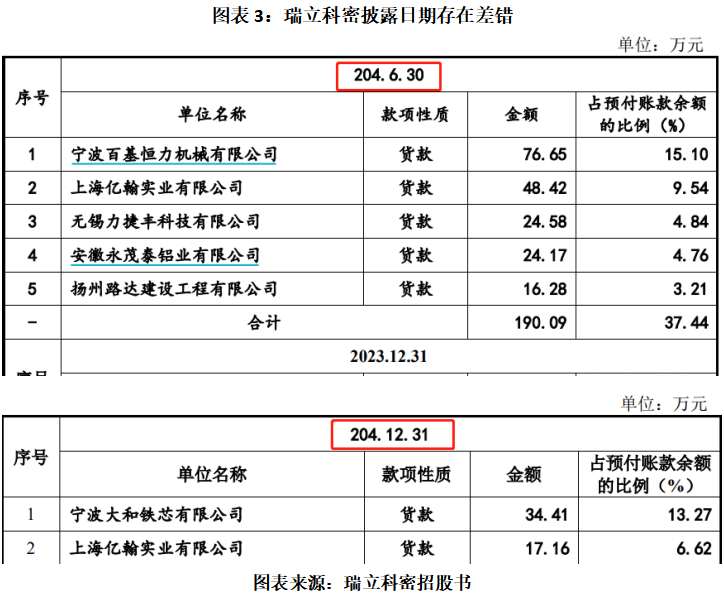

另外,在2024年12月31日披露的第三版招股书和2025年4月11日披露的招股书(上会稿)中,瑞立科密在披露报告期各期末预付账款期末余额前五名单位的情况时,均把“2024(年)”写成了“204”,披露日期存在差错。

对于这个明显的日期错误,保荐机构均未发现,这可能表明保荐机构对前后两版招股书均未进行认真核查。深交所官网显示,瑞立科密的保荐机构为中信证券(600030.SH),保荐代表人为王伟、屠晶晶。

另外,除上述低级错误外,瑞立科密的不同版本招股书中,募资额也发生了变化。

瑞立科密第一版和第二版招股书显示,此次IPO该公司拟募资16.02亿元,其中3.3亿元用于补流。而在第三版招股书和招股书上会稿中,瑞立科密将募资额下调至15.22亿元,其中补流的资金额从3.3亿元下调至2.5亿元。募资额“缩水”,或表明此前该公司估值偏高。

风险提示未量化分析,上会前夕被要求完善

落实函回复显示,瑞立科密还存在信披不完善的地方。

在审核中心意见落实函中,深交所指出,瑞立科密在招股书“风险因素”部分,虽然对公司面临的风险进行了披露,但部分信息披露有待完善。深交所要求该公司结合实际情况,全面梳理风险披露情况,对风险因素进行定性、定量分析论证。

在深交所的要求下,瑞立科密补充披露了原材料价格波动风险,指出该公司采购的主要原材料包括芯片、铝锭为主的电子元器件和金属原材料等。其中,芯片价格受国际局势及市场供需关系的影响存在一定波动,铝锭价格也受到大宗商品价格波动的影响。以2024年度数据测算,在其他条件不变的情况下,如原材料平均单价上升5%,将使其机动车主动安全系统产品、铝合金精密压铸件产品毛利率分别下降2.84%、2.06%。

此外,在前三版招股书中,瑞立科密虽然披露了宏观经济波动、下游汽车行业波动和国际贸易摩擦的风险对该公司业绩的潜在风险,但是披露得较为简略。因此,在第一轮问询函中,深交所问及业绩下滑风险,并问询相关风险提示充分性。在第一轮问询函回复中,瑞立科密表示,该公司相关风险提示充分。

而在落实函回复中,由于深交所要求其结合国际局势变化,说明业绩存在下滑风险,并就相关情况进行重大风险提示。瑞立科密这才在招股书(上会稿)中补充说明国际贸易摩擦对该公司业绩的潜在影响及关键原材料供应风险等信息。