来源|时代商业研究院

作者|陈丽娜

编辑|郑琳

随着大连瑞克科技股份有限公司(下称“瑞克科技”)IPO进程的推进,其与两家供应商的交易往来逐渐浮出水面。

其一,瑞克科技前员工入职的企业大连迅朗科技有限公司(下称“大连迅朗”),成立当年就与之合作,且交易金额占大连迅朗当年营业额的100%。在大连迅朗成立的第三年,出现经营较为艰难的情况,瑞克科技以0元对价收购大连迅朗100%的股权,该笔收购交易的合理性、必要性存疑。

其二,瑞克科技曾通过实控人弟弟控制的沧州渤海新区凯新商贸有限公司(下称“凯新商贸”)进行劳务派遣,劳务费定价疑似低于当地市场平均水平,且较瑞克科技同类型正式员工的薪资水平低。更微妙的是,凯新商贸账户曾误收瑞克科技子公司260万元资金,双方财务内控的规范性及有效性存疑。

2023年12月28日,瑞克科技申请北交所IPO获受理,2024年8月7日该公司已回复了第三轮问询函。2025年3月31日,因财务报告到期补充审计事项,瑞克科技申请中止审核。

3月21日,4月18日,就与前员工入职的企业交易、劳务派遣定价低于市场水平等相关问题,时代商业研究院向瑞克科技发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

前员工所在供应商成立三年便被收购,0元对价收购合理性存疑

根据招股书(2023年12月28日披露),大连迅朗现已成为瑞克科技的子公司。不过回溯该子公司的历史,大连迅朗曾是瑞克科技的一家供应商。

大连迅朗由张莹莹于2021年成立,主要从事催化剂原材料、相关生产设备的销售。张莹莹设立大连迅朗后,2021年11月便将冷瑾秋招到其公司。

根据第一轮问询回复,冷瑾秋在2012年2月至2021年11月曾就职于瑞克科技,担任销售办公室主任。从时间点来看,冷瑾秋从瑞克科技离开后便入职大连迅朗。

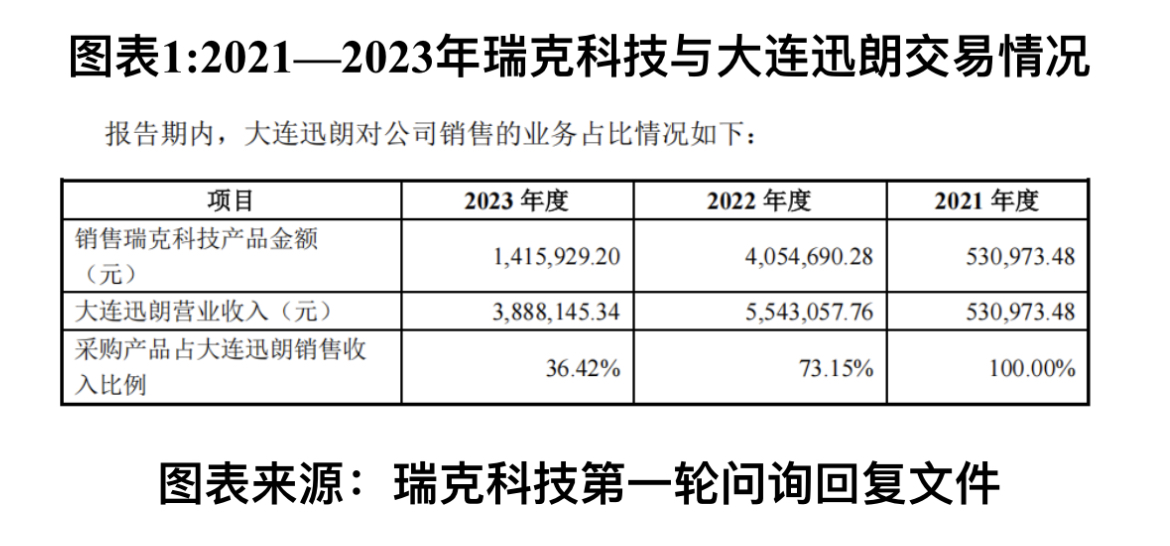

耐人寻味的是,大连迅朗成立当年即与瑞克科技合作。2021年,瑞克科技向大连迅朗采购的产品占大连迅朗当年销售收入的比例达到了100%,双方交易金额为53.1万元。

2023年8月,瑞克科技以0元对价收购大连迅朗100%的股权。根据招股书,截至2023年6月30日,大连迅朗的总资产为109.86万元。

北交所要求瑞克科技说明2023年收购大连迅朗的背景及原因,0元收购的商业合理性,是否存在利益输送情形。

瑞克科技则称,大连迅朗不具备研发生产能力,在激烈的市场环境下,生产经营维持困难,因此瑞克科技提出收购。截至2023年6月30日,大连迅朗净资产为5.07万元,该收购价格具有合理性,不存在利益输送的情形。

对此,时代商业研究院不禁疑惑,既然大连迅朗生产经营已较为艰难,瑞克科技收购的原因及必要性是什么?

在第一轮问询中,北交所也对瑞克科技与大连迅朗的交易提出问询,要求瑞克科技说明与大连迅朗及其员工是否存在其他利益安排。瑞克科技对此予以否认,称其与大连迅朗相关人员除涉及薪酬、社保、报销等雇用关系相关资金往来外,不存在其他利益安排。

值得注意的是,瑞克科技实控人与大连迅朗的员工却存在利益往来。根据第二轮问询回复文件,2020—2022年,瑞克科技实控人唐恒然及其弟弟唐恒悦曾委托大连迅朗员工宁媛媛、孟繁林进行投资,涉及金额较大,且相关员工替实控人及其近亲属进行大额代收代付、报销款走账。

以此来看,瑞克科技收购大连迅朗的更深层原因值得探究。

劳务派遣供应商系实控人弟弟,劳务费疑似偏低

在财务规范性方面,瑞克科技还存在涉嫌违规的情形。

截至2021年12月31日,瑞克科技的员工总数为210人,劳务派遣用工人数为34人,劳务派遣用工量占总用工比例为14.53%。而根据《劳务派遣暂行规定》,用工单位必须严格控制劳务派遣用工数量,不得超过总用工量的10%。瑞克科技2021年涉嫌违反以上规定。

根据招股书,负责瑞克科技劳务派遣业务的为凯新商贸,系瑞克科技实控人弟弟唐恒悦控制的企业,2022年11月之前,凯新商贸为瑞克科技提供劳务派遣服务。

根据瑞克科技与凯新商贸签订的《劳务派遣合同》、结算单显示,劳务费用按实时工时支付,2021年度、2022年度以每人200元/天结算。

而根据第一轮问询回复,2020年,河北省制造业城镇单位就业年平均工资为72268元,换算成日报酬约为198元/天;如按照每月工作26天计算,折算成日报酬为232元/天。

2022年11月,瑞克科技停止与凯新商贸之间的劳务派遣(含劳务外包)合作,凯新商贸的员工按照自愿原则进入瑞克科技子公司河北瑞克新能源科技有限公司(下称“河北瑞克”)。同时瑞克科技也透露,该部分员工进入河北瑞克后,工资都存在一定幅度的上涨。

结合此前瑞克科技支付的派遣员工劳务费,要低于当地的平均薪酬情况,凯新商贸是否替瑞克科技承担了部分用工成本?关于这一疑问,仍有待瑞克科技解释。

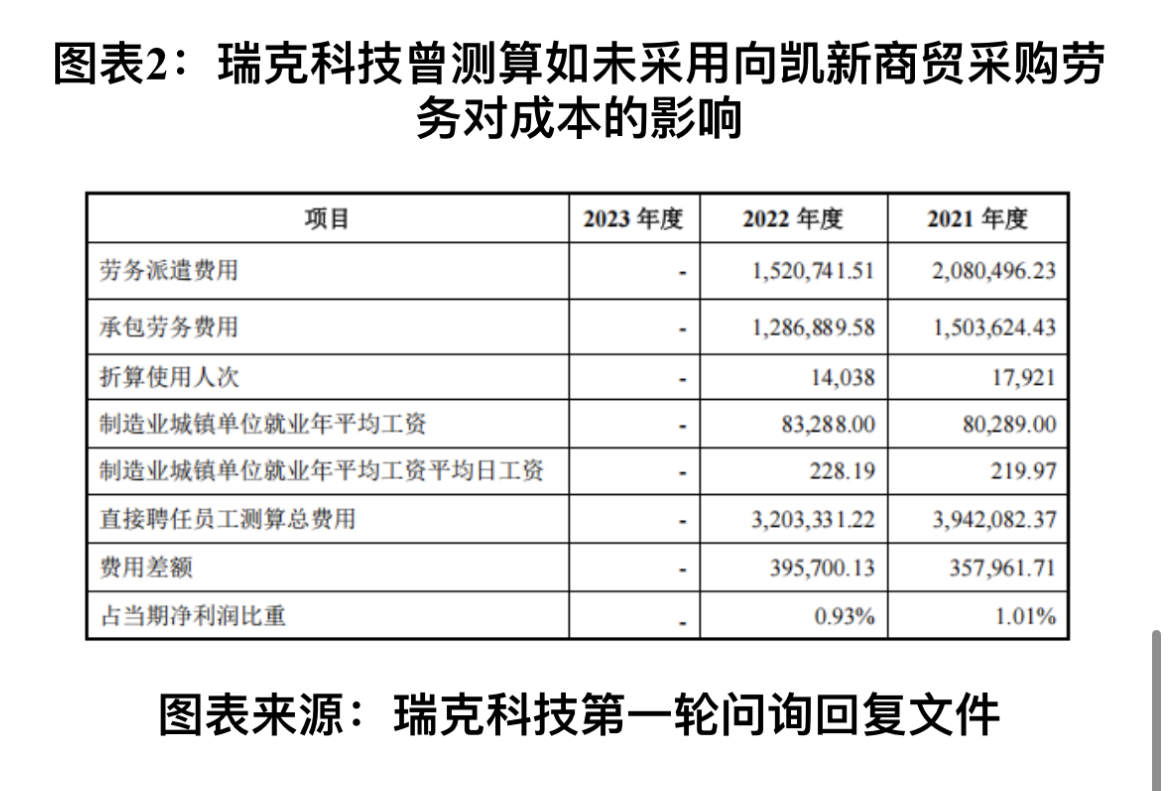

此外,瑞克科技曾测算如未采用向凯新商贸采购劳务的形式,而是直接聘任员工解决劳务用工困难,以河北省制造业城镇单位就业年平均工资测算对利润的影响。

根据图表2可知,若瑞克科技直接聘任员工解决劳务用工困难,则2021年、2022年费用差额分别为35.8万元、39.57万元,两年需要额外支出75.37万元。

值得注意的是,瑞克科技还称唐恒悦个人账户与企业收支未区分,账户存在较多代收代付凯新商贸款项的情形。2021—2023年,凯新商贸曾向瑞克科技累计借款900万元。此外,河北瑞克因出纳人员操作失误,分别于2020年5月20日和9月17日,误将60万元和200万元转入凯新商贸账户。

事后,凯新商贸已于2020年5月22日和9月21日将上述款项归还。瑞克科技对此解释称,操作失误的原因系时任河北瑞克出纳徐某操作失误未能谨慎处理。尽管凯新商贸已及时归还款项,但双方的财务往来规范性仍需引起重视。