来源:和讯网

三星2022年给手机ODM(原始设计制造)厂商订单已经释放,总量约6000-7000万台,闻泰科技(600745)和华勤技术都将受益,其中闻泰科技或将拿到约4000万台订单。

2020年三星ODM订单更多释放给华勤,将华勤推向ODM市占率第一的宝座。Counterpoint数据显示,按出货量口径统计,2020年华勤首次超过闻泰科技成为了手机ODM/IDH(独立设计公司)行业第一,市场份额达到了34%,出货量达1.62亿台。三星凭借29.4%金额占比,成为华勤2020年的最大客户。

此次三星选择将2022年ODM更多订单释放给闻泰科技,将冲击ODM的竞争格局,闻泰科技有望重返ODM第一宝座。

闻泰科技和讯SGI指数评分出炉,公司获得69分,从整体上看近八个季度得分不理想,大多数季度得分在60-70分之间。

从图中明显看出近两年闻泰科技得分一季度稍微低于同年其他季度。

客户基于其预算管理制度,通常会在每年年末编制下一年的采购计划及采购预算,次年上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在每年第三、四季度完成产品交付和验收的情况较多。由于受季节性因素的影响,在完整的会计年度内,闻泰科技经营成果表现出一定的波动性。所以最近两年的一季度的得分不理想也是预料之内的。

中国出货量最大的IDH厂商,盈利惨淡

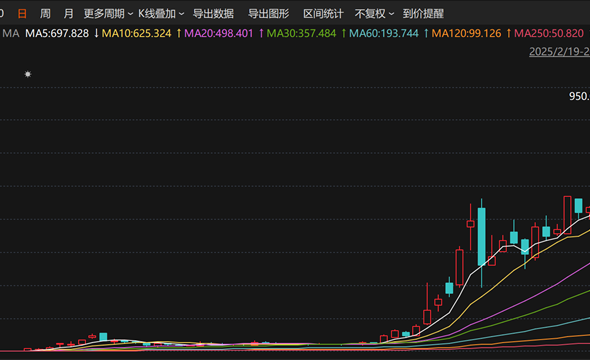

2021年12月29日,股价开盘持续下跌,最大跌幅近8%,在2021年的尾声,更是陷入了与“浙商固收”公号的辟谣风波,闻泰科技到底怎么样?未来还能否撑起1600亿市值?

闻泰科技创立于2006年12月,早期主营业务主要集中在手机品牌方案设计提供商,主要在IC原厂芯片的基础上开发平台、解决方案等产品,是连接上游IC原厂与下游整机企业之间的桥梁,为整机产品的研发和迅速面市提供了条件,也就是所谓的IDH业务。

虽然2006年,由于MTK(是将手机芯片和手机软件平台预先整合到一起)方案进入市场,IDH的市场份额以远不如2002—2003年那般繁荣,行业利润率也由初期的70%下降至15%,但凭借销售部们的努力和自主研发的首款手机主板产品W100的超高性价比,闻泰科技成立仅几个月,便接连拿下TCL、夏新、波导等国内一线手机品牌的订单,迅速坐上中国手机IDH公司的头把交椅,不到一年时间便成为了中国出货量最大的IDH厂商。

2008年闻泰科技开始了ODM之路,也就是我们俗称的“贴牌”。经过了13年的发展和变迁,ODM依然在闻泰科技业务中占据重要地位。历时两年,闻泰科技终于成功上市,成为深交所第一家ODM行业A股上市公司。

2015年至2018年,闻泰科技营业收入分别为7.16亿元、134.2亿元、169.2亿元、173.4亿元;净利润分别为-1.46亿元、0.48亿元、3.29亿元、0.61亿元;净利率为分别为-20.39%、0.36%、1.94%、0.35%。这样的业绩让人堪忧,加之公司持有的大量厂房、材料,日益上涨的人力成本,让本就盈利惨淡的闻泰科技隐患重重。

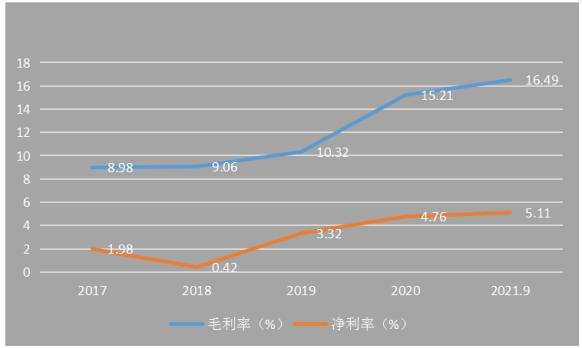

从闻泰科技净利率和毛利率来看2019年是分界点,2019年闻泰科技收购安世半导体,毛利率和净利率有显著的提升。

从重要财务数据加权净资产收益率中看,2019年业绩异常优秀,原因是闻泰科技2019年收购安世半导体。

2018年至2020年,安世半导体的营业收入分别为104.31亿元、103.07亿元、99.53亿元;净利润分别为13.40亿元、12.58亿元、9.88亿元;净利率为12.85%、12.21%、9.93%,无论是营收还是业绩均呈下滑态势。

所以2021年,面对全球“缺芯”,闻泰科技并未享受到发展红利,业绩相对于2019年还是处于下滑状态。

从图中反映闻泰科技在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础不稳固,尤其在盈利方面潜力不足。

净利润逆市下跌,原因出在哪里?

在全球市场缺芯,芯片疯狂涨价,几乎是家半导体公司业绩都在暴增的背景下,闻泰科技的2021年上半年净利润竟然下滑了。

2021年上半年,闻泰科技实现营业收入247.69亿元,同比增长3.91%;归属于上市公司股东的净利润12.32亿元,同比下降27.56%;归属于上市公司股东的扣除非经常性损益的净利润11.82亿元,同比下降18.04%。

2021年闻泰科技全资子公司安世半导体在全球功率分立器件产业排名中从第11位上升到第9位,而安世半导体(中国)有限公司继续蝉联中国功率分立器件公司排名榜第1名。

二季度营收增长0.10%,净利润下滑45.52%;扣非净利润下滑35.17%,净利润下滑更是严重。

据美国半导体行业协会(SIA)统计,2021 年上半年,全球半导体市场销售额达到 2531 亿美元,同比增长 21.4%。2021 年全球主要区域半导体市场销售预计都将出现两位数的增长。其中亚太地区预计将增长 27.2%。欧洲预计将在 2021 年复苏,预计市场将增长 26.4%。美洲预计增长 21.5%,日本增长 17.7%。

可见全球市场的数据都在增长,而作为汽车芯片领域的头部厂商,闻泰科技的问题出在哪里?

闻泰科技的主要业务分为两部分:一部分是通讯业务;另一部分是半导体业务。2019年,公司收购安世半导体后才拥有了芯片设计能力,从净利润上也能看到,公司真正赚钱也是从2019年之后开始的。

上半年通讯业务ODM收入180.10亿元,同比下滑7.25%,毛利率9.02%(去年年末为12%),实现净利润7500万。

最赚钱的业务是安世半导体的半导体业务,上半年半导体业务收入67.73亿元,同比增长53.25%;业务毛利率为35.06%,实现净利润13.10亿元,同比增长234.52%。

通讯业务占比过大,业绩太过拉跨,连累公司2021年整体业绩下滑。

2020年业绩表现亮眼,净利润同比增长 92.68%

2020 年,闻泰科技实现营业收入 517.07 亿元,同比增长 24.36%;归属于上市公司股东的净利润 24.15 亿元,同比增长 92.68%;扣除非经常性损益的净利润 21.13 亿,同比增长 91.13%。

2020年闻泰科技完成对安世半导体剩余股权的收购,已实现对安世集团100%的控股。

闻泰科技半导体业务2020年表现亮眼,公司半导体业务实现收入98.9亿元,受疫情带来的成本影响,毛利率小幅下降至27.16%,总出货量889.9亿颗。

2020 年,安世集团来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收 入占比分别为 45%、23%、22%、5%、5%。汽车领域包括电动汽车仍然是公司半导体收入来源的主要方向。半导体业务产品线重点包括晶体管(包括保护类器件 ESD/TVS 等)、MOSFET 功率管、 模拟与逻辑 IC,2020 年三大类产品占收入比重分别为 49%(其中保护类器件占比 15 个百分点)、 30%、19%。

营业成本、销售费用、管理费用上涨,大幅度跑赢营收增速,由于安世控股全年业绩纳入合并范围所致。财务费用较上期增加 53.21%,主要是由于重组并购安世控股,利息支出增加所致。 支出费用虽与安世半导体相关但是,净利润不高的问题如影随形。

2020 年,闻泰科技半导体业务研发投入 6.5 亿元,进一步加强了在中高压 MOSFET、化合物半导体产品 SiC 和 GaN 产品、以及模拟类产品的研发投入。

收购安世半导体,进军第三代半导体材料赛道

2018年,闻泰科技旗下合肥中闻金泰以36亿美元成功收购合肥广芯持有的 33.66%安世半导体股权;2019年,闻泰科技借助财务杠杆,以268亿元的巨资完成了震惊半导体行业的收购,成功100%持股安世半导体,创造了迄今为止国内最大半导体收购记录。安世半导体半导体扭转了闻泰科技的发展轨迹。

说起安世半导体,那可是来头不小。

安世半导体原身是恩智浦的标准期间部门,恩智浦是全球第一大汽车半导体生产厂商。2019年安世半导体在全球率先开始批量交付GaN的功率半导体元器件产品。氮化镓场效应晶体管成为行业内唯一量产交付客户的化合物功率半导体公司。

2021年安世半导体650V功率GaN FET器件系列的第二代产品开始批量供货。与之前的技术和竞争对手器件相比,新款器件具有显著的性能优势。

闻泰科技2020年年报显示,公司重金布局第三代半导体技术,2020年全年半导体业务研发投入达6.5亿元,显著加强了在中高压MOSFET、化合物半导体SiC(碳化硅)和GaN(氮化镓)产品、以及模拟类产品的研发投入,并将继续扩大产能和研发相关的设备投入。公司预计2021年半导体研发投入将达到8.9亿元。

收购安世半导体,闻泰科技正式进入第三代半导体材料竟在赛道。

2021年7月5日安世半导体将持有英国最大的芯片制造商NEPTUNE 100%股权,并通过NEPTUNE 持有 Newport Wafer Fab 100%权益。

此次成功收购Newport Wafer Fab,将有助于安世半导体将产品线进一步延伸,进一步丰富车用芯片的供给能力,提升市占率。

安世半导体对于Newport Wafer Fab的收购无疑将助推安世半导体在第三代半导体芯片研发和制造方面的布局。

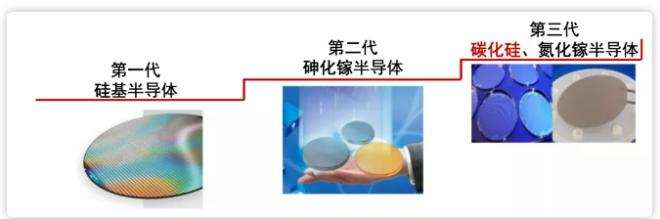

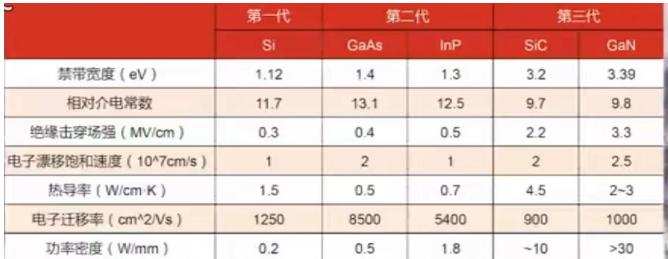

什么是第三代半导体材料

所谓的第几代半导体并不是材料的“进化”,而是一个材料的概念,不存在第三代半导体材料优于第一代的说法,而是第三代半导体材料更适合某些应用。所以,第三代半导体材料应该称之为成为第三代半导体材料及其应用。

第一代半导体材料主要是硅和锗等元素的半导体材料,硅基半导体说的就是这个。主要应用是大规模集成电路,电脑的CPU\GPU内存、手机SoC等。可以说是奠定了微电子产业的基础,并在很长时间还会是硅基的天下。

但是硅元素的特性决定了只能做低频抵压低功率的晶体管。所以第二代半导体材料应运而生。

第二代半导体来了,第二代半导体就不是简单的某一元素了,基本都是化合物,最具代表性的是砷化镓和磷化铟。一般认为砷化镓奠定了信息产业的基础。但是禁带宽度不够大,击穿电场较低限制了其在高温高频高功率器件领域的应用,而且砷砒等都有毒。所以第三代半导体材料出现了。

第三代半导体材料是指,带隙宽度达到2.0-6.0eV的宽禁带半导体材料,包括氮化镓、氮化铝、碳化硅、氧化钾、钙钛矿、和金刚石薄膜等材料。

第三代半导体材料性能对比图

第三代半导体材料在某些性能上优于前两代,所以更特殊环境下的应用场景。

目前主要是氮化镓、碳化硅两种化合物材料应用为主,主要分为光电子器件,电力电子器件、微波射频器件。氮化镓应用最接近消费者其实是各种快充,比如手机快充和车辆快充。

中国企业在单晶衬底方面以4英寸为主,目前已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。

以天科合达和山东天岳为主的SiC晶片厂商发展速度较快,市占率提升明显。三安光电(600703)在SiC方面也在深度布局。

山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。

据芯谋研究统计,全球功率分立器件产业前 20 大企业中,中国企业有 5 家,排名第 9 的为安世半导体(2019 年第 11)。在新冠疫情全球蔓延的 2020 年,中国功率分立器件企业的营收逆势增长尤为不易。而安世半导体(中国)有限公司继续蝉联中国功率分立器件公司排名榜第一名。

安世半导体在行业推出领先性能的第三代半导体氮化镓功率器件 (GaN FET), 目标市场包括电动汽车、数据中心、电信设备、工业自动化和高端电源,特别是在插电式混合动力汽车或纯电动汽车中,氮化镓技术是其使用的牵引逆变器的首选技术。目前公司的 650V 氮化 镓(GaN)技术,已经通过车规级测试,2021 年开始交付给汽车客户。