来源:和讯网

正海生物(300653)(300653.SZ)发布2021年财务报告。营收和净利润分别以36.45%和42.44%的增长率再次获得突破。

从营收、净利润的增速上看,正海生物似乎是摆脱了疫情的影响,展现出向上发展的趋势。

但是,其也面临着新产品研发投入时间长,产品较为集中等“隐忧”。

营收、净利润增速创五年新高

财报显示,2021年,正海生物实现营收4亿元,同比增长36.45%;净利润为1.69亿元,同比增长42.44%;净利润同比增长率较去年同期同比增长316.49%。扣非后净利润为1.61亿元,同比增长46.35%;扣非后净利润同比增长率较去年同期增长742.73%。

正海生物的主营业务为生物再生材料的研发、生产与销售。从营收规模上看,口腔修复膜和可吸收硬脑(脊)膜补片是其最主要的收入来源。2021年,口腔修复膜产品实现销售收入1.9亿元,同比增长49.04%。可吸收硬脑(脊)膜补片实现销售收入1.57亿元,同比增长14.71%。

对于营收、净利润均上涨的原因,与正海生物在研发费用及销售费用上的投入增长有关。

费用方面,2021年,正海生物的销售费用为1.22亿元,同比增长17.01%。其研发费用为3517.95万元,同比增长32.39%。

从费用的不断投入可以看出,正海生物希望以“投入换增长”。但从其销售毛利率的数据来看,正海生物增长压力犹存。

销售毛利率首次降至90%以下

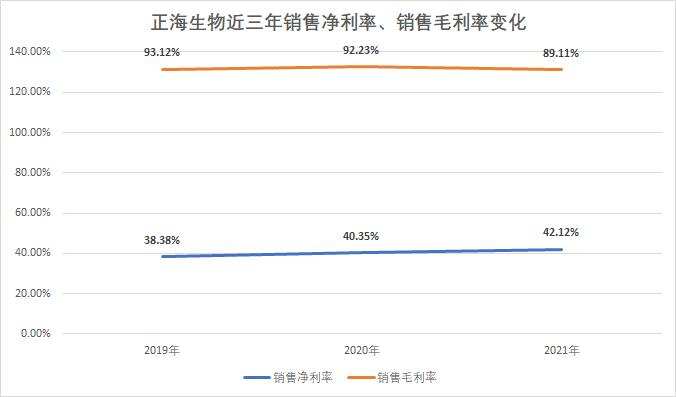

2021年,正海生物的销售净利率为42.12%,较去年同期增加1.77个百分点,达到近四年最高值。

但是,从正海生物的销售毛利率来看,2021年的销售毛利率为89.11%,为近四年最低值,较去年同期的92.33%下滑了3.22个百分点。

众所周知,正海生物是为生物再生材料的研发、生产与销售,需要资本加大研发投入。但是,从财报数据可以看出,正海生物的研发投入远低于其销售费用。2021年,其研发费用为3517.95万元,低于其销售费用1.221亿元。其销售费用的投入是研发费用的3.5倍。

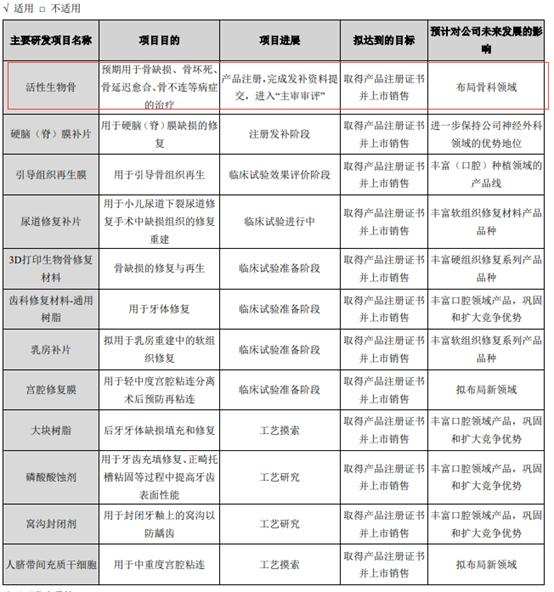

对于研发费用增长的原因,正海生物表示,主要因报告期试验费用增加所致。但是,从正海生物的主要研发项目可以看出,十二个在研项目中,仅有活性生物骨这一个项目进入“主审审评”阶段,其余十一个项目均未进入“主审审评”阶段,大部分处于注册发补阶段或者临床试验准备、工艺摸索、工艺研究阶段等等。

对此,正海生物也在财报中提示了相关风险,其表示,新产品从实验室研究至最终获批上市销售,一般需经过基础研究、 实验室研究、注册检验、动物实验、临床试验和注册申报等多个复杂环节,整个过程研发投入大、环节多、周期长,具有一定的不确定性。

“隐忧”

除此之外,正海生物还存在很多“隐忧”。

正海生物的产品主要依靠其自主创新的核心技术开发出口腔修复膜、可吸收硬脑 (脊)膜补片、骨修复材料等生物再生材料。虽然在研产品有十二个项目,但是其新产品的上市并实现收入需要较长的时间,具有不确定性。

此外,正海生物表示,2020年以来,“可吸收硬脑(脊)膜补片”在已经开展带量采购的江苏、山东、福建、河南、河北等5个省份全部中选,不排除未来因为带量采购范围扩大而对公司业绩带来影响等风险因素。

诸多困扰下,正海生物需要面临的难题还有很多。