来源:财今龙门阵

“铁打的‘统一阿萨姆’,流水的对手。”这是瓶装奶茶界近十年激烈厮杀的真实写照。然,面对统一企业中国(00220.HK)旗下的封神之作“阿萨姆”,虽看尽了其他品牌节节败退,但仍有“眼红者”前来挑战,如今,这位“挑战者”叫做香飘飘(603711.SH)。

近日,香飘飘表示2023年主推两款新品,其中一款便是香飘飘牛乳茶,线下零售价5元/瓶,目前已进行小规模线下试销。这就意味着香飘飘正在杯装饮品基础上,转战瓶装奶茶市场,对“奶茶王者”阿萨姆发起挑战。

需看到的是,近十年来,康师傅、农夫山泉等饮料界大咖纷纷推出瓶装奶茶,但皆在阿萨姆的强压下生存艰难。如今,连续两年业绩下滑的香飘飘,试图通过进军瓶装奶茶市场破局,颇有几分“抱薪救焚”的味道。

香飘飘业绩困境

香飘飘急切进军奶茶瓶装市场不是没有缘由,杯装奶茶市场增长遇到瓶颈,公司亟需新的增量市场。反观拥有瓶装奶茶“王者”阿萨姆的统一企业中国,2022年营收高达282.62亿元,其中仅奶茶板块便实现营收60.1亿元,呈稳增态势。

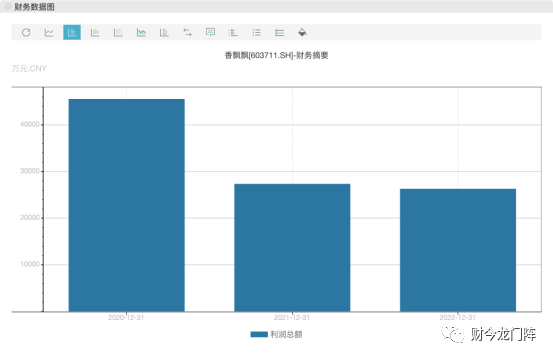

对比之下,香飘飘的“焦虑”显现。近期,香飘飘公布2022年业绩快报,2022年公司营收31.17亿元,同比下滑10.08%,同期净利润2.1亿元,同比下滑5.54%,基本每股收益0.51元,同比下滑3.77%。这已是香飘飘连续第二年业绩下滑,2021年香飘飘营收34.66亿元,同比下降7.8%,同期净利润2.23亿元,同比大幅下滑37.9%。

(数据来源于wind)

业绩下滑的原因,“冲泡产品销量下滑”首当其冲。据2022年半年报,公司冲泡类产品实现营业收入4.53亿元,同比大幅下滑31.37%,而2021年业绩下滑的主要原因也是冲泡类饮品营收下滑。

背后的缘由,香飘飘将之归结于两点:一是疫情影响旺季销售、二是原材料的上涨。于是,公司研判之后出台“提价策略”,去年2月份,香飘飘对固体冲泡奶茶(含经典系列、好料系列)产品价格进行调整,主要产品提价幅度为2%-8%不等,提价策略在四季度冲泡产品的销售旺季期间执行到位。

但上述策略效果甚微,公司2022年业绩仍呈现下滑态势。显然,已连续10年在冲泡奶茶市场位居榜首的香飘飘遇到了发展瓶颈,急需新品破局。

现制奶茶的猛烈冲击

事实上,近年来,面对蜜雪冰城、书亦烧仙草、茶百道、沪上阿姨、喜茶、茶颜悦色等现制奶茶的崛起,香飘飘、优乐美、菓真等整个冲泡类奶茶市场均面临增长乏力的问题。

智研咨询数据显示,2014-2020年,国内现制奶茶市场规模增长率一直稳定在20%以上,但冲泡奶茶行业市场规模年复合增长率却仅5.29%。2020年中国冲泡奶茶市场规模为48.9亿元,现制奶茶的市场规模已高达1136亿元。

作为冲泡奶茶的“老大”,香飘飘早已觉察到上述趋势。2017年-2018年期间,香飘飘便开始布局即饮市场,推出子品牌Meco蜜谷和兰芳园,以蜜谷牛乳茶和兰芳园丝袜奶茶进入液体奶茶市场,走向中高端,同时布局果汁茶市场。

(香飘飘2021年即饮类营收等,来源于公司年报)

这一决策背后的逻辑很明确:改变公司产品结构单一现状的同时,试图打造“第二增长曲线”。为聚力推广即饮市场,香飘飘不惜重金营销,数据显示,2017年以来公司每年的销售费用均在6亿元以上,2019年更是近10亿元。

然,香飘飘即饮类市场并不算给力,2021年,该品类实现营收6.43亿元,同比下滑2.13%。提价策略效果不明显、核心板块冲泡类产品增长乏力、即饮市场也不给力,多重压力下,香飘飘试图瞄准更细分的领域,即瓶装奶茶市场。

渠道、价格均不具备优势

重压之下,瞄准瓶装奶茶市场发力,不具备渠道、价格优势的香飘飘前景或难言乐观。于快消品而言,渠道无疑是最重要的要素,然而,香飘飘董秘皱勇坚却表示:“渠道我们肯定没有优势。”

对标强劲的竞争对手统一阿萨姆,这位“瓶装奶茶界王者”之所以快速崛起,背后的制胜秘诀之一便是渠道。据悉,奶茶是鲜有的适合做热饮的产品,寒冷的秋冬季节便是奶茶的旺季,而统一阿萨姆制胜渠道的杀手锏便在于“暖柜”。

(香飘飘产品结构图,来源于公司年报)

显然,一个小卖铺只需要一个“暖柜”,它的存在让阿萨姆与渠道之间产生的紧密的衔接,这也使得后来者难以抢占阿萨姆的市场,即便是康师傅、农夫山泉等大牌加持,仍未能撼动其绝对的王者地位。

那香飘飘布局瓶装奶茶市场的优势何在?邹勇坚认为香飘飘一直做奶茶,在产品上有优势,同时他表示:“在5块钱这个价格带我们是有机会的,我们预判未来两年5元会成为主流价格,我们通过提供更升级、更健康的产品提前卡位这个价格带。”

事实上,对比市面上的瓶装奶茶价格,香飘飘的价格定位是不具备优势的。据了解,阿萨姆奶茶零售价4元左右、康师傅奶茶零售价也在4元左右。此外,一直专注于杯装销售产品的香飘飘,对标的消费场景是静态的,而瓶装奶茶的消费场景是动态的,消费场景的不同、渠道的不同等都是香飘飘即将面临的挑战。