来源:和讯网

日前,由于蓝山科技爆雷,作为其主办券商的华龙证券、审计机构中兴财光华会计师事务所、法律机构北京天元律师事务所、估值机构开元资产评估有限公司相继被立案调查,8月18日创业板审核网站上多家IPO企业变更审核状态。

因上市发行的法律机构为北京天元,浙江恒达新材料股份有限公司(下称“恒达新材”)也在被中止上市审核的创业板企业名单中。

近日,由深交所网站获悉,恒达新材的IPO申请进度已更新,深交所于8月26日恢复了其发行上市审核。

通常情况下,按照规则的规定,若IPO或再融资的进程因保荐机构被调查而中止,公司可选择更换保荐机构,也可选择让保荐机构及时出具复核报告。而从恒达新材在不到10天的时间内便恢复审核的情况来看,其很有可能是选用了让保荐机构出具复核报告的办法。

据公开资料,恒达新材前身浙江恒达纸业有限公司成立于2002年5月,2015年8月正式变更为恒达新材。公司专业从事特种纸原纸的研发、生产和销售,产品包括医疗包装原纸、食品包装原纸、工业特种纸原纸和卷烟配套原纸,其中以医疗和食品包装原纸为主。

疫情期间,恒达新材应工信部要求,将医用透析原纸等一次性医用耗材配套物资及时、安全地送达灾区和相应机构,为口罩、防护服、医用手套等防控配套物资提供保障。作为特种纸企业,恒达新材充分发挥了其主营业务的优势。今年3月,还与奥美医疗(002950,股吧)签署了战略合作协议。

同时,随着国家“限塑令”的落地,纸质吸管将逐步替代过去的塑料吸管,这也可成为造纸企业的一个新增长点。

2018-2020年,恒达新材分别实现营业收入5.41亿元、5.83亿元、6.72亿元,分别实现净利润2741.18万元、3208.79万元、8979.20万元,业绩稳步提升。但公司仍面临较大的短期偿债、原材料价格波动等风险。

短期偿债能力存隐患

此次恒达新材上市拟募资4.06亿元,资金主要用于2个项目。其中,1.56亿元将用于恒川新材3号线项目,2.5亿元用于补充流动资金及偿还银行贷款项目。

2018—2020的报告期内,恒达新材速动比率分别为0.96倍、0.79倍和1.21倍,均低于可比上市公司平均水平;合并资产负债率依次为48.57%、51.61%和44.25%,都高于行业平均水平。年末短期余额为1.18亿元、1.81亿元、1.18亿元。

截至2020年末,公司银行借款本金多达2.23亿元,占公司净资产的52.71%,其中1年内需要偿还的有息负债本金为1.28亿元。

同时,恒达新材表示,公司下游主要客户为国内大型医用耗材生产企业、国内医用包装生产企业和国内外大型食品包装生产企业等。若公司及相关客户经营出现波动,特别是公司资金回笼出现短期困难时,可能使得公司面临较大的短期偿债风险。

与此次招股说明书不同的是,2017年恒达新材也曾申报过IPO。当时的募资项目只有新建年产6万吨新型包装用纸生产线这一个,募集金额约3.3亿元。

2014-2017上半年的速动比率分别为0.72、0.76、0.92和0.87,恒达新材当时表示,速动比率提高0.16,短期偿债能力明显提升;合并资产负债率依次为47.70%、48.11%、39.94%、39.75%,与如今提出的观点不同的是,2017年的报告中恒达新材认为资产负债率下降幅度较大,长期偿债能力良好。

同时,2014-2016年年末短期借款余额为1.13亿元、1.23亿元、1.17亿元,与最新的报告数据相差不大。

木浆成收益关键因素

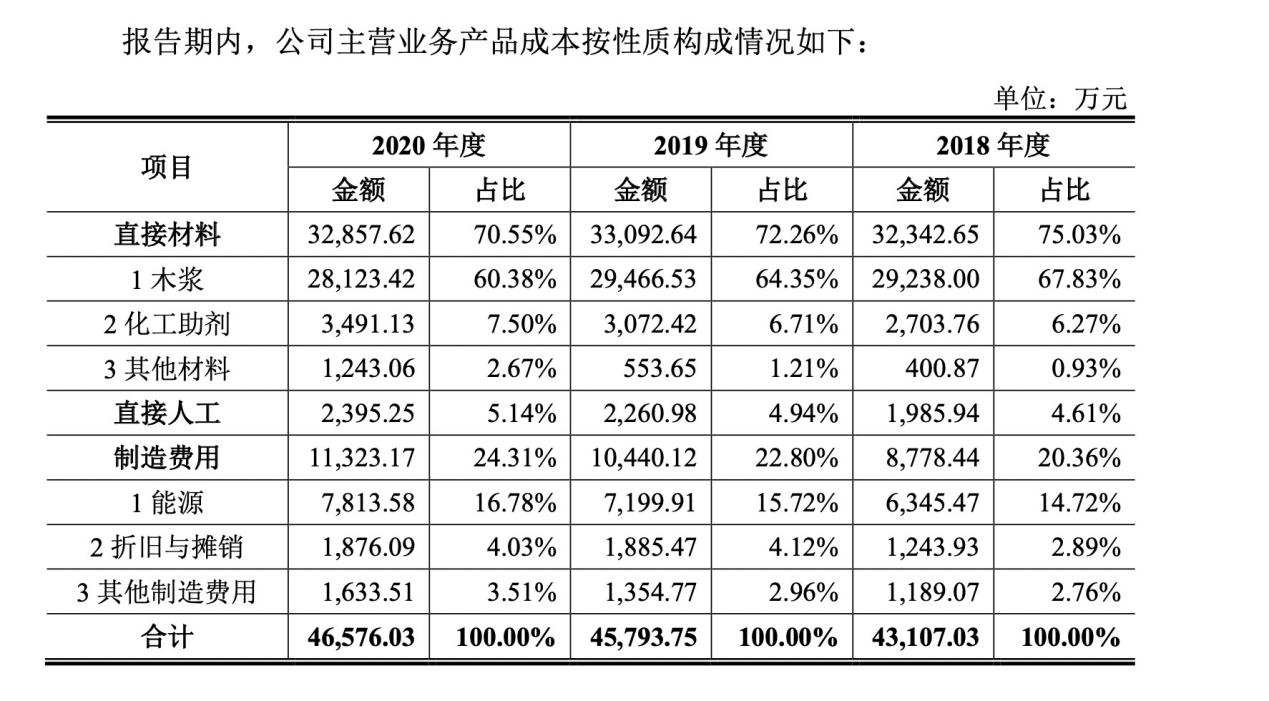

报告指出,木浆成本是影响公司成本的最主要因素,因其是公司产品的主要原材料。2018-2020年公司木浆采购额分别为3.52亿元、3.76亿元和3.12亿元,占当年原材料采购总额的比例均在80%以上。

同时,报告期内每年木浆成本占公司主营业务成本的比例分别为67.83%、64.35%和60.38%,也是依次下降的。而木浆的采购数量则是依次升高的,分别为6.72万吨、8.70万吨、8.80万吨。鉴于该段期间的产品售价相对稳定,随着原材料价格的下行,主营业务毛利率稳步增长,从19.50%到20.77%,再增长至29.89%。

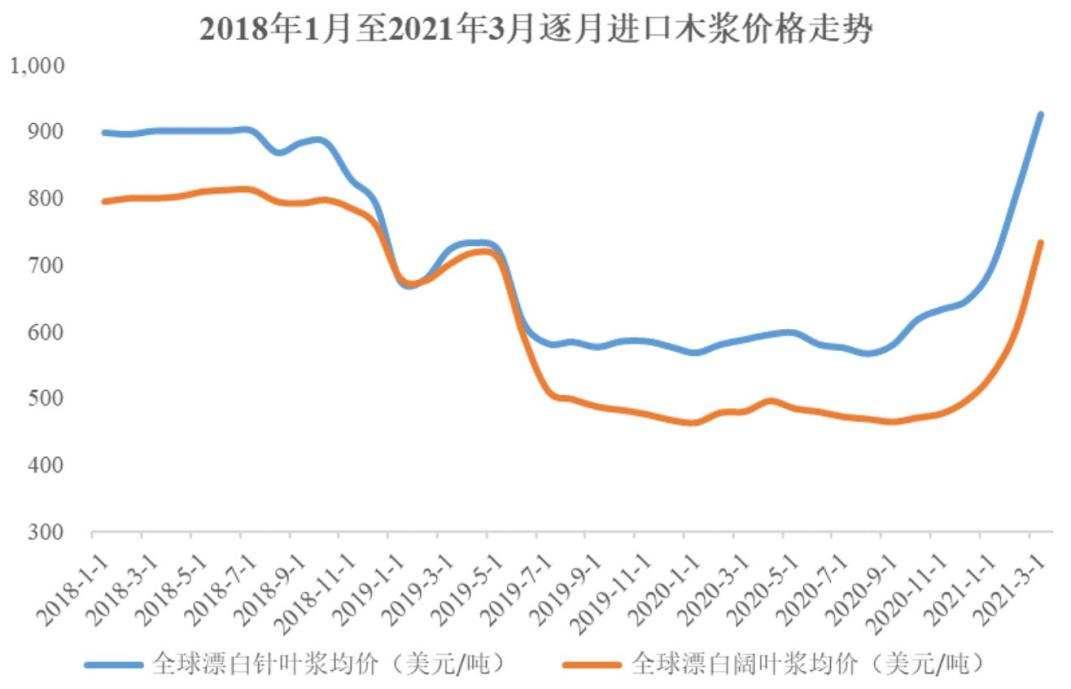

木浆作为国际大宗原材料商品,价格易受世界经济周期和全球经济形势波动的影响。据下图可知,2018年木浆价格整体维持高位运行,2019年6月后木浆价格开始明显下降并在2020年全年维持低位运行。受世界经济复苏预期走强、全球流动性宽裕等多重因素影响,2021年初至今,木浆价格已有明显大幅提升。

然而,由招股书数据,公司存货账面价值从2018-2020年分别为1.47亿元、2.22亿元和2.30亿元,占资产总额的比例依次是23.86%、32.32%和30.33%。 而各期的存货周转率为3.61次、2.50次和2.18次,呈现逐年下降趋势,且低于可比上市公司平均水平。

对上述情况的原因,恒达新材表示主要是公司的原材料周转率偏低。不难看出,公司在2018年时为了新产线的投产购置了不少高成本木浆,却因周转率较低,导致在2020年木浆价格全面走低时无法大量买入。

此外,公司采购的原材料木浆绝大部分为海外原生木浆,采购方式以直接进口为主,价格易受汇率变动的影响,若人民币汇率贬值,则可能直接增加公司进口木浆的采购成本;由于全球木浆主要供应商集中在北欧、北美及南美等地去,价格还会受国际政治及经济形势、国际贸易摩擦、汇率变化等多重因素的影响。

两度冲刺IPO

2017年,恒达新材申请上市时的保荐机构为九州证券、上海市锦天城律师事务所与中汇会计师事务所,而今年再度冲刺IPO时,已将保荐机构换为中信建投、北京市天元律师事务所,审计机构仍与前相同。

据悉,2017年申请时,九州证券持有恒达新材1.99%股份,九州证券直投子公司管理的私募股权投资基金九州风雷持有2.98%的股份。

针对此情况,此前监管层在反馈意见中要求恒达新材说明保荐机构是否为先直投后保荐,是否符合直投的相关规定,以及是否存在内幕交易和利益输送等。而直至2018年IPO终止时,恒达新材也未对此做出回应。

同样未做出回应的,还有发行人董事、监事大部分都曾在浙江亚伦集团股份有限公司(原龙游造纸厂)任职一事。2017年时,监管层给出的反馈意见就曾要求,请发行人说明浙江亚伦的基本情况,涵盖与发行人及其关联方的关系,主营业务与发行人主营业务的关系等。在此次最新的招股书中,恒达新材也未对此做出具体解释。据天眼查显示,浙江亚伦集团目前已处于注销状态。

另外,根据招股书比对发现,今年申请时对于公司关联自然人控制或担任董事、高级管理人员的企业进行了详细的披露,并遵守了前反馈意见的要求。