在连续两个交易日走低后,钧达股份(002865.SZ)股价于1月22日迎来反弹,再度收获涨停。2025年12月12日以来一个多月,公司股价区间涨幅超140%。

证券之星注意到,凭借“太空光伏”热门题材加持以及3000万元入股上海星翼芯能科技有限公司(下称“星翼芯能”),钧达股份上演了一场题材驱动的股价盛宴。这场资本狂欢背后,是投资标的尚无实质性运营、无订单在手的现实,短期内难以贡献利润支撑。而在股价冲高之际,控股股东却精准抛出减持计划拟高位套现。

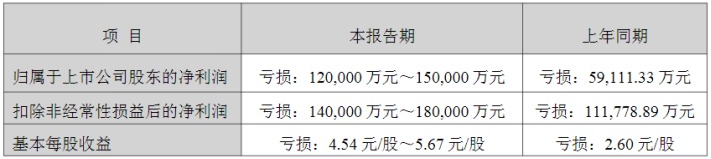

股价起舞的另一面,是钧达股份亏损扩大的业绩底色。公司预计2025年归母净利润亏损12亿元至15亿元,其中Q4巨额亏损拖累整体表现。虽然海外业务贡献过半营收,但未能有效对冲国内市场疲软导致的整体亏损。而取消光伏产品增值税出口退税及海外产能布局的不确定性,进一步加剧了公司的基本面困境。

股价翻倍,控股股东已趁高位减持

自2025年12月12日起,钧达股份A股股价开启凌厉涨势,期间收获多个涨停,并于1月19日盘中创下2024年以来的阶段高点,同期H股涨势亦不俗。

狂欢过后,1月20日及21日,公司股价接连回调。截至1月22日发稿报90.4元/股,斩获涨停板,2025年12月12日至今区间涨幅已超140%。

这场股价狂欢的核心推手,正是“太空光伏”这一热门概念题材。而钧达股份入股星翼芯能,更让这一概念从炒作落地为实质动作。1月13日,钧达股份与星翼芯能及其创始团队、原股东等相关方签署了《增资协议》及《股东协议》,公司拟以现金出资3000万元,认购星翼芯能新增注册资本46.15万元,获得16.67%的股权。

钧达股份表示,本次合作与公司现有光伏主业具有协同效应,能够有效拓宽公司产品的应用场景边界,助力公司从地面光伏领域向太空光伏领域的战略延伸,契合公司长期战略投资规划。

但需理性看待的是,该产业仍处在初期发展阶段。钧达股份提示称,虽然公司多年深耕光伏电池技术研发,但在太空场景适配能力及航天资源整合领域暂无技术积累。本次对外投资可能面临研发不及预期、技术路径不确定性等多重技术不确定性风险。

从业务层面看,星翼芯能相关业务暂未开展实质性运营,尚未取得在手订单,其商业模式的成熟度、市场拓展进度均存在一定的不确定性。这意味着太空光伏能否为钧达股份带来实际业绩贡献,仍需时间验证,短期内或难以转化为盈利支撑。

证券之星注意到,股价一路高歌猛进之际,钧达股份控股股东海南锦迪科技投资有限公司(下称“锦迪科技”)1月12日抛出减持计划,选择高位套现。

公告显示,锦迪科技计划以集中竞价或大宗交易方式合计减持不超过872.54万股股份,占公司剔除回购专用账户股份后总股本的3%。若以1月12日收盘价计算,控股股东或将套现6.35亿元。

杨仁元、陆小红、陆惠芬等9名杨氏家族人员共同为钧达股份实控人。股权穿透显示,锦迪科技背后由海南杨氏家族科技投资有限公司持股80%。此次减持本质上是杨氏家族的集体套现行为。

去年预计亏损加剧,海外扩张藏隐忧

与股价起舞相悖的是,钧达股份经营面颓势加剧。根据2025年业绩预告,钧达股份预计全年归母净利润亏损12亿元至15亿元,扣非后净利润亏损14亿元至18亿元,亏损幅度均较2024年进一步扩大。

钧达股份表示,全球光伏装机量延续高增长态势,海外市场光伏电池需求尤为旺盛,但行业供需失衡仍处周期底部,叠加主产业链价格传导不畅等多重因素影响,公司经营承压,业绩出现阶段性亏损。同时,计提资产减值准备亦对本期业绩有一定影响。

2025年前三季度,钧达股份的业绩颓势已现端倪,公司实现营收56.82亿元,同比下滑30.72%,主要系出货量及售价下降所致;归母净利润亏损4.19亿元,同比下滑0.48%。

拆解单季度看,钧达股份2025年Q1至Q3归母净利润分别亏损1.06亿元、1.58亿元、1.55亿元。根据2025年业绩预告估算,钧达股份Q4归母净利润亏损额在7.81亿元至10.81亿元,严重拖累了全年业绩表现。

2025年Q4业绩骤降与产品成本上涨不无关系。银浆为光伏电池片的关键原材料,白银则占据了银浆的相当比重。上海黄金交易所现货白银价格从2025年初的7600元/千克,一路飙升至年末的23688元/千克,进而大幅推升了电池片及组件的生产成本。据媒体披露,仅此一项,就使得电池每瓦成本增加至少0.16元。

隆基绿能也在2025年业绩预告中表示,2025年四季度银浆、硅料成本大幅上涨,显著推升了硅片、电池及组件产品成本,使得企业经营进一步承压。

证券之星注意到,在国内需求增速放缓及价格战压力下,钧达股份试图通过全球化战略破局。公司在业绩预告中披露,海外销售占比已突破50%,成为海外地区光伏电池核心供应商。

这一战略调整在营收结构上已显成效。2023年,钧达股份境外营收占比仅4.69%,但到2025年上半年末已达到51.87%。而国内市场的营收占比则相应从95.31%缩减至48.13%。

为巩固海外市场优势,钧达股份加速推进海外产能本地化布局。公司先后在越南建设14GW光伏电池生产基地,在阿曼启动年产5GW高效电池生产基地项目,与土耳其本土组件客户签署战略合作协议并积极推进产能建设等。

利润端上,2025年上半年,境内地区毛利率为-0.78%,同比有所下滑,深陷越卖越亏的困境。而境外地区毛利率同比逆势提升2.83个百分点至4.5%,但较2024年末的6.37%仍有下滑。海外市场短期投入大、回报周期长,尽管贡献过半营收,但仍难覆盖整体亏损。

值得一提的是,随着出口退税政策取消的窗口临近,公司海外市场将面临新的成本压力。自2026年4月1日起,光伏等产品增值税出口退税补贴将被取消。据业内测算,9%的出口退税政策取消,预计将使光伏出口产品成本上升0.06-0.07元/W。

于钧达股份而言,海外客户可能因采购成本上升而转向其他具备成本优势或本土产能的供应商,若公司无法有效转嫁成本或维持价格竞争力,其海外市场份额可能受到侵蚀。

更严峻的是,海外产能建设的不确定性进一步加剧了经营风险。钧达股份在2025年三季报中表示,国际贸易形势及关税政策复杂多变,对海外投资进展造成一定影响,公司将审慎推进原计划的阿曼年产5GW高效电池生产基地项目。(本文首发证券之星,作者|陆雯燕)