来源:和讯网

10月18日,通策医疗(600763,股吧)继续大跌,截止今日收盘跌4.71%,报235.03元/股。值得注意的是今日已经是通策医疗连续大跌的第三天,10月14日、15日,通策医疗均以跌停收场。

通策医疗此次连续大跌还引起一场“口水战”。周末,通策医疗董事长吕建明与网友“互怼”。吕建明转发一位名叫@热点龙头游击大队长的用户发布的题为“通策医疗股票是股市杀猪的最好教材”的文章,并说“我来替你转发,看到的人多一点。”后吕建明再次发文称,“他们买我们的股票是我们的耻辱”。对此,通策医疗董秘回应称,“这也是交流,不回复也是可以的。这个就是仁者见仁,大家都有话语权的,看你怎么理解。”

通策医疗近期为何出现连续大跌?业绩和成长性发生变化了吗?

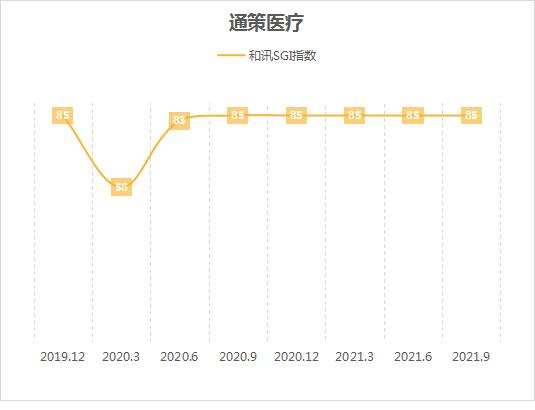

SGI指数评分持平 研发投入仍偏低

通策医疗于10月14日晚间发布前三季度业绩公告,通策医疗三季报的和讯SGI指数评分仍为85分,与上个季度持平。

通策医疗三季度公司实现营业收入8.19亿元,同比增长12.44%;归属于上市公司股东的净利润2.69亿元,同比增长5.88%;归属于上市公司股东的扣除非经常性损益的净利润2.66亿元,同比增长6.20%。

从盈利能力上看,加权净资产收益率25.21%较去年同比增加5.18个百分点,毛利率47.96%,较去年同期的45.99%小幅增长,净利率33.01%较去年同期也有所增长。从现金流看经营活动产生的现金流量净额6.80亿元与去年同期相比增长了48.13%,占营业收入比重31.84%,较去年同期的31.14%变化不大。

从研发创新角度看,通策医疗的穆迪·BVD企业创新指数并未发生变化,仍为60.72。研发费用3177.16万元,占营业收入比重1.49%,较去年同期有所增加。通策医疗的研发投入偏低,不过从此前的数据对比可以看到通策医疗研发投入力度总体呈现波动向上提升的状态。

总体来看,通策医疗的生产经营状况似乎并没有发生重大变化。那股价为何出现连日大跌?市场集采传言、机构资金分歧或是近期大跌的主要原因。

牙科集采风声鹤唳 机构资金出现分歧

日前,市场上有消息称,西南某省将联合其他9省对牙科进行采集,牙科集采风声鹤唳。今年上半年医药板块因集采呈现出明显调整,股价也是“跌跌不休”。

随着集采步伐越来越快,对相关公司业绩影响不容忽视。关于市场讨论的集采事项,通策医疗认为,种植体集采对以提供口腔医疗服务为主的上市公司而言是机遇并非危机,公司将积极通过共同富裕的行动,推动通策高中低口腔超市的概念,增加低价种植项目,促进公司在低价种植市场的占有率。

三季度机构资金也出现了分歧,在前十大流通股东中,知名私募高毅资产持股353.85万股,相比二季度加仓了30.03%,中欧医疗健康混合型证券投资基金同样是相比二季度加仓了44.73%;同时也有部分机构在减仓,如嘉实新兴产业型证券投资基金减持了15.53万股。

2021年,由于同期较低增速,通策医疗在第一季度出现高增长;第二季度增速大幅回落,第三季度增速则意外“破20”,市场认为通策医疗三季度业绩失速。但东吴证券(601555,股吧)、太平洋证券、中泰证券、国金证券(600109,股吧)、安信证券、东北证券(000686,股吧)等各券商分析师纷纷发布研究报告,大多表示通策医疗业绩整体基本符合预期,各项业务都保持稳健增长,看好长期发展。

口腔医疗行业市场前景可观 竞争风险不容忽视

随着人们生活质量的提升,口腔健康越来越受到大众的重视,中国口腔种植、正畸市场呈增长态势。根据MedTrend医趋势、Med+研究院携手美团医疗联合发布的《2020中国口腔医疗行业报告》,2020年中国大口腔(注:大口腔行业包括口腔医疗以外其他产品与服务)产业规模达到1952亿元,相比2019年增长13%。近10年口腔医疗服务行业年复合增速(CAGR)达到16%,2020在疫情下依然保持了8%的较高速增长。

国海证券(000750,股吧)研究报告称,需求供给充足、老龄加剧背景下,种植牙增速快、对比发达国家渗透率提升空间广阔,国产化率低,看好未来国产种植牙赛道的提升潜力。

行业前景可观,竞争风险也不断增大,国内口腔医疗产业的发展也十分迅猛,激烈竞争,势必会影响公司在市场中的份额。通策医疗在“低”研发状态下,如何能巩固现有地位是其需要面对的问题。