去年,正泰电器(601877.SH)的营收首度突破500亿关口,达到572.51亿元。虽然营收持续增长,但归母净利润增长可谓艰难。2023年及今年一季度,正泰电器均陷入增收降利的窘境。究其原因,毛利率下滑是造成利润增长乏力的重要原因。

证券之星注意到,重资产子公司正泰安能为正泰电器贡献的营收、净利润占据了半壁江山。但正泰电器资产负债率高企,随着偿债压力愈发严峻,正泰电器计划通过分拆上市,将正泰安能推向资本市场,谋求资金支持。但在当前监管环境趋严的背景下,正泰电器“A拆A”能否成功目前还是未知数。

增收难增利,去年毛利率跌至谷底

正泰电器于2010年在A股上市。2016年之前,公司以低压电器为主营业务,将正泰新能源纳入麾下后,形成了低压电器+光伏的双主业格局。光伏板块作为培植的后起之秀,已成为上市公司收入及利润的重要组成部分。

从产品端来看,在低压电器方面,正泰电器主要从事配电电器、终端电器、控制电器、电源电器、电子电器、建筑电器和仪器仪表、自动化控制系统的研发、生产和销售;光伏方面,主要从事光伏电站开发、建设、运营、运维,EPC工程总包和BIPV、户用光伏的开发和建设,以及逆变器和储能的研发、生产和销售等业务。

2023年以来,光伏上游产业链价格整体呈下降趋势,产业链各环节价格回落,光伏电站系统投资主材组件价格下降,进一步激发了下游装机需求。根据国家能源局数据,2023年国内光伏新增装机超216GW,同比增加超147%;其中,2023年户用光伏装机超43GW,约占2023年我国光伏新增装机20%。

受益于下游装机需求高增,正泰电器2023年实现营业收入572.51亿元,同比增长24.53%。分行业来看,来自低压电器行业的收入为201.39亿元,同比增长7.84%;来自光伏领域的收入366.04亿元,同比增长38.11%。

虽然总体营收增长,但利润表现却没跟上节奏。同期实现的归母净利润为36.86亿元,同比下降8.27%。鉴于正泰电器持有的中控技术(688777.SH)股份公允价值变动对当期净利润影响为-1.23亿元,剔除该因素影响后的归母净利润为38.09亿元,较2022年同期下降4.49%。

拆分单季度来看,正泰电器仅Q1的归母净利润实现109.78%的正向增长。Q2-Q4对应归母净利润7.02亿元、10.88亿元、6.95亿元,降幅分别为36.26%、28.4%、15.81%。

分产品来看,低压电器行业实现毛利率28.04%,同比增加1.85个百分点,该行业中的产品毛利率普遍实现了正向增长,仅电子电器、建筑电器同比下滑了0.8、4.95个百分点。但光伏行业的毛利率减少了2.13个百分点至18.43%。其产品毛利率全线下滑,逆变器及储能、电站运营、光伏电站工程承包三大产品的毛利率分别下降了1.55个百分点、1.24个百分点、3.5个百分点。

证券之星注意到,正泰电器毛利率表现不佳,自2019年以来已连续下滑。2019-2023年,其毛利率降幅分别为1.69%、4.83%、11.06%、6.36%、4.97%。2023年的毛利率已触及上市后最低点。

今年一季度,正泰电器的利润表现仍未见好转。根据一季报,正泰电器实现营收159.17亿元,同比增长1.12%;归母净利润10.81亿元,同比下降10.06%。

不过,毛利率水平在一季度止跌回升,同比增长8%至22.94%,达到2022年同期水平。

今年现金流转负,重要子公司谋上市

证券之星注意到,正泰电器今年现金流与负债双双承压。

由于拟出售电站增加,2023年正泰电器存货激增68.81%至379.44亿元。今年一季度,存货依旧同比大增74.17%至362.29亿元,处在历史高位。存货大量垫资导致正泰电器经营活动变现能力较差,一季度经营性现金流从2023年的41.4亿元降至今年一季度的-11.71亿元。

负债方面,今年一季度,正泰电器短期借款为62.8亿元,同比增长305.7%;一年内到期的非流动负债109.39亿元,同比增长141.14%。但账面货币资金仅89.88亿元,存在巨大资金缺口。此外,正泰电器的长期借款也高达121.42亿元。

光伏电站开发是重资产、长周期的业务,对企业的“财力”要求较高。但正泰电器近年来的资产负债率居高不下,2023年及今年一季度,资产负债率分别为61.5%、60.7%,双双处在历史高位。

事实上,正泰电器也在尝试解决资金难题。2023年6月,正泰电器决定将光伏板块的核心子公司正泰安能分拆至上交所主板上市。完成后,正泰电器仍是正泰安能控股股东,后者的财务状况和盈利能力仍将反映在正泰电器的合并报表中。

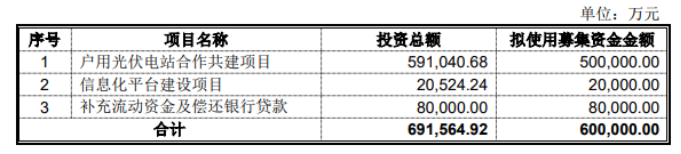

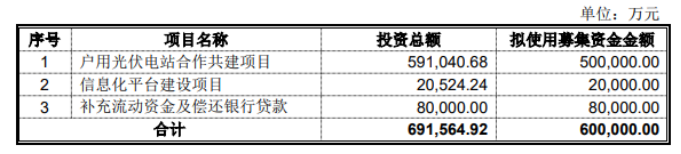

此次分拆上市,正泰安能计划发行不低于2.71亿股股份,也就是不低于发行后公司总股本的10%。此次IPO拟募资额为60亿元,主要用于户用光伏电站合作共建项目、信息化平台建设项目、补充流动资金及偿还银行贷款。

资料显示,正泰安能成立于2015年,当时隶属于正泰新能源旗下。随着正泰新能源被正泰电器收购,正泰安能也被纳入上市公司体系。目前,正泰安能是正泰电器户用光伏业务承接主体。2023年,正泰安能新增装机容量超12GW,约占全国户用光伏新增装机容量的29%。

正泰安能部分户用光伏电站以项目公司股权交付模式向第三方投资者销售,利用下设的项目公司进行电站资产的开发、销售。2023年,正泰安能以新设方式投资设立子公司820家,处置项目公司114家,注销子公司1家。

根据年报,2023年正泰安能实现收入296.06亿元,同比增长116.04%,实现净利润26.04亿元,同比增长48.57%,占正泰电器营收、净利润的比重分别为51.71%、52.62%。

证券之星注意到,正泰安能的负债率也同样居高不下。2020-2022年及2023年上半年,正泰安能资产负债率分别为77%、81.2%、76.92%和76.93%。正泰安能在招股书中坦言,公司需要充足的流动资金保障日常经营的稳定性及未来经营的扩张。同时,运用部分募集资金偿还银行贷款有助于优化资本结构,缓解财务压力,降低财务风险。(本文首发证券之星,作者|陆雯燕)