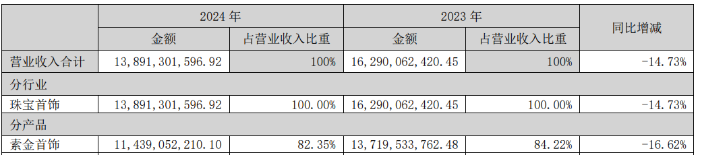

2024年,国内金价上涨的势头放大了终端消费者观望情绪,导致黄金首饰消费乏力,老牌珠宝首饰品牌周大生(002867.SZ)亦自2017年上市后,首次陷入业绩双降的困境。公司2024年实现营收和归母净利润分别为138.91亿元和10.1亿元,各较上年同期下滑14.73%和23.25%。

证券之星了解到,由于珠宝首饰消费市场承压,自2024年二季度起,行业便掀起了闭店潮,其中周大生于2024年上半年撤减终端门店173家,全年累计撤减门店高达761家,2024年净减少98家门店。除了缩减门店规模以应对行业压力外,2024年下半年,周大生还推出子品牌“转珠阁”加大非黄金产品销售,更早前的2023年,公司还推出国家宝藏主题门店,进一步向高端化延伸。不过此类业务探索短期内难以支撑公司业绩,今年一季度,公司延续疲软态势,营收和归母净利润分别大幅下降47.28%和26.12%,这也是公司自2024年第二季度起连续4个季度业绩呈现双降。

全年撤减717家加盟店

年报显示,金价的持续攀升对周大生收入端、成本端以及渠道端均带来较大影响。

首先在收入端,目前周大生的主要产品包括黄金首饰、钻石镶嵌首饰,其中黄金饰品贡献公司的核心收入。2024年,周大生素金首饰收入高达114.39亿元,营收占比超八成,但由于金价骤升抑制了消费者的购买热情,导致素金首饰的收入较上年大幅下降16.62%。

其次在成本端,2024年,公司黄金整体采购平均单价较上年同期采购均价提高17.24%,但由于终端需求的下降,致使公司的黄金采购额和采购总量分别较上年同期下降34.34%和43.99%。

在此背景下,尽管面临金价上涨,2024年公司来自素金首饰的营收成本却大幅下降19.18%,由于其成本降幅高于其收入降幅,来自该产品的毛利率被动提升2.8个百分点至11.46%。同样的情况也发生在黄金珠宝品牌老凤祥身上,由于其珠宝首饰业务的成本降幅略高于收入降幅,致使该产品毛利率同比微增0.32个百分点。

而在渠道端,很长时间以来,渠道规模都是拉动品牌势能增长的核心动力之一。证券之星了解到,自2006年周大生开放加盟渠道后,公司通过瞄准三、四线城市蓝海市场以加盟为主要方式大举扩店,拉动着业绩的快速增长。

此后在2021年,公司又通过引入省级服务中心合作的方式开展黄金展销业务,全年净增加盟店324家,加之加盟店的货品主要以黄金为主,因此该年加盟业务贡献的收入更是同比大幅增长103.66%。

然而在2024年,当金价高企抑制消费时,依赖“走量铺货”的加盟渠道边际效益减弱,品牌不得不关闭低效门店。截至2024年末,周大生门店数量总计5008家,其中在2024年,公司大幅收缩门店规模,对加盟店和自营门店的撤减数量分别为:717家和44家,全年净减少门店98家,而上年同期公司净增门店490家。

由于门店收窄叠加下沉市场消费动能不足,公司来自加盟模式的收入大幅下降23.26%至91.87亿元。

黄金产品承压,镶嵌首饰业务难接棒

证券之星了解到,2021年之前,周大生的主力产品品类还是钻石镶嵌首饰。例如,2020年公司镶嵌首饰和素金首饰的收入占比分别为43.45%和32.95%,彼时公司定位还是中高端主流市场钻石珠宝领先品牌,从毛利率角度看,钻石产品的毛利率也明显高于黄金产品。

值得注意,2021年之前,公司加盟渠道的素金首饰产品供货一般通过指定供应商完成,公司来自加盟渠道黄金产品收入主要体现在品牌使用费中。而在2021年,伴随黄金消费进一步增长,市场不断扩张,在此背景下,周大生于同年加强了自有黄金展厅的批发销售,并增加了省区黄金展销渠道,即公司将一些黄金产品款式改为自行委托加工后批发给加盟商,由此公司素金首饰收入规模大幅增长,2021年同比增长232.22%至55.65亿元,黄金首饰类产品也成为了公司主力产品品类。

不过面临金价自2024年以来的巨大波动,周大生整体业绩也承压显著。

除素金首饰业务外,公司高毛利产品镶嵌首饰2024年收入大幅下降17.36%至7.58亿元,毛利率也同比下滑7.61个百分点,且受市场环境、人口基数变化等因素影响,近年来钻石首饰市场整体规模有所下降,公司镶嵌首饰收入规模从2021年的22.09亿元下滑至2024年的不足8亿元。

证券之星注意到,面对诸多挑战,周大生目前也在产品、品牌、渠道等方面进行调整。产品端,公司提出加强串珠、点钻等黄金品类的销售推广,同时加大非黄产品如玉石、翡翠等产品等开发;品牌方面,公司推出高端化品牌“周大生X国家宝藏”、定位时尚非遗的周大生经典以及定位国风文创的“转珠阁”;而在渠道端,公司提出要提升自营店的店效。

但这些转变加重公司的财务负担,2024年,周大生销售费用同比大幅增长23.58%至11.67亿元,主要由于薪酬费用、租赁费用、广告宣传费用及电商渠道费用同比增加所致。

此外上述转变短期内能否助力公司扭转业绩颓势仍待市场检验,至少从今年一季度看,公司还未能扭转业绩困局,一季度实现营收26.73亿元,同比下降47.28%,归母净利润为2.52亿元,同比下降26.12%。(本文首发证券之星,作者|吴凡)